"Сложный процент - восьмое чудо света. Тот, кто понимает его, зарабатывает его, тот, кто не понимает, его платит", - такие слова о силе сложного процента приписываются Альберту Эйнштейну.

Прежде я упоминал сложный процент лишь один раз, но его оказалось достаточно, чтобы получить интересный для размышлений комментарий читателя, мол, «сложный процент - это "развод" инфоцыган».

Начну с простого, а именно - почему я сам не уделяю слишком много внимания сложному проценту.

На самом деле все очень просто - я сам нахожусь в стадии формирования капитала. И пока это так - меня не устраивает низкая, но стабильная доходность, а потому я вынужден брать на себя больший риск.

- Чем больше доходность - тем выше риски.

Основной упрек сложного процента касался событий 2022 года, которые в целом являются уникальными, так как потеряли все.

Облигации и акции упали, золото снизилось в цене с максимума, валюта (любая) обесценилась из-за инфляции. Устояла только недвижимость, но не вся и не в полном смысле - кто-то потерял арендаторов, но в целом, все потеряли на росте "чека" за коммунальные услуги. При этом идея, что у меня есть подорожавшая недвижимость, в целом не несет какой-то пользы, ведь в случае продажи (фиксации прибыли) не очень понятно, во что перекладываться - риски везде сохранились, при том что доходности (потенциальная доходность) выросли не сильно (наибольшую доходность, то есть минусы, достаточно быстро откупили).

Но эта "претензия" к сложному проценту касается все таки не инвестиций как таковых, а тех рисков, которые брал на себя человек до 2022 года.

Как работает сложный процент?

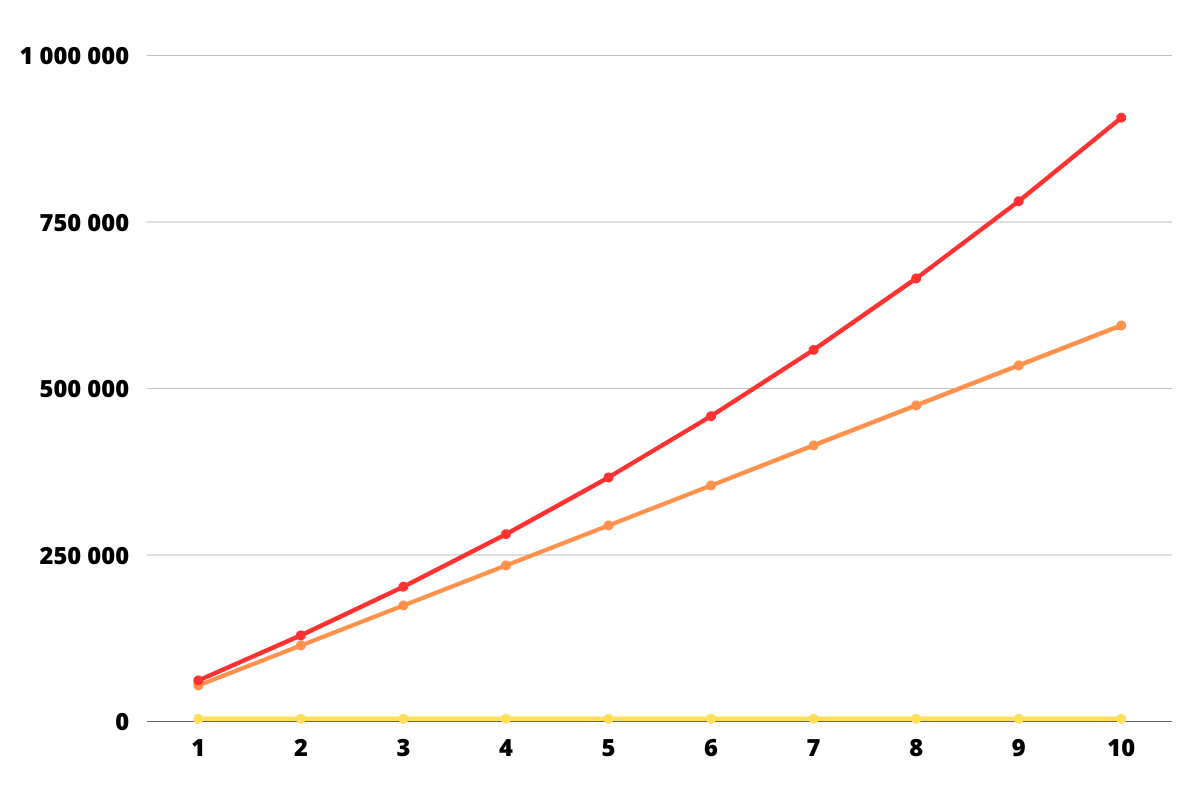

Очень просто. Допустим, человек проинвестировал 50,000₽ и ежемесячно довносит 5000₽ под 8% годовых:

В таком случае ежегодно полученный доход реинвестируется обратно в активы, что ускоряет прирост капитала - это и есть сложный процент в простейшем понимании.

На графике - естественный прирост за счет довнесений (оранжевая линия) и результат сложного процента (красная линия).

Как видно, даже спустя 5 лет при условии стабильной ежегодной прибыли в 8% результат сложного процента почти незаметен в денежном выражении. По этой причине, на мой взгляд, многие "новички" не держатся на рынке более 2-3 лет - не получая ожидаемого дохода они делают вывод, что инвестиции не работают.

- Справедливости ради отмечу, что на банковском депозите сложный процент также работает, но проигрывает инфляции, а потому реальная доходность на длинных временных отрезках отрицательная.

И как видно на том же самом графике, сложный процент действительно ощущается и воспринимается лишь спустя 10 лет при прочих равных.

К сожалению, реальное богатство сложный процент начинает приносить на горизонте от 20 лет - там красная линия разворачивается еще сильнее вверх и отрывается от "тела депозита" окончательно.

- Есть ли альтернатива, как можно было бы ускорить работу сложного процента, миновав несколько лет накоплений?

Есть. Лучший и самый понятный пример тут - ипотека. Если погашать ипотеку досрочно, то срок или размер долга уменьшается.

То есть первый способ - увеличивать размер отчислений денежных средств на инвестиции, то есть увеличивать норму сбережений.

Вариант не для всех, знаю (на собственной шкуре) и понимаю, так что второй вариант - увеличить доходность.

Если инвестировать не под 8%, а под 16% годовых, то срок инвестиций и размер необходимого капитала также уменьшаются, ведь получается больше реинвестировать.

- И вот тут самое главное, вся соль, почему негативизм на тему обвала российского рынка и коррекций на других рынках и в разных активах не верны в своей основе.

Человек не хотел брать облигации под 7-8% годовых, не хотел накапливать ЗПИФ на недвижимость под 12% годовых (об этом подробно будет в понедельник, я в курсе). Человек хотел быстрого роста, иксов. А такую доходность давали либо акции, либо криптовалюты.

Получается, человек взял на себя больший риск, чтобы получить большую доходность, и сконцентрировал все свое внимание на акциях.

Тут главное, чтобы вы не подумали, будто бы я критикую. Это не так. Я сам, как уже сказал, беру больший риск ради большей доходности.

Проблема, как я ее вижу, в том, что человек не всегда действительно принимает этот риск. Все его внимание - на ожиданиях доходности. Но это две чаши весов, а не одна. Так что когда ожидания не реализуются - приходит разочарование и апатия. Вот, в чем ошибка.

Если бы человек, в погоне за доходностью, принимал бы риск, то в такие моменты как сейчас, как весь 2022 год, он с еще большим энтузиазмом докупал активы, ведь теперь появилась возможность сократить срок инвестирования и усилить работу сложного процента.

Я уже приводил этот пример. В 2017-2019 можно было купить Лукойл за 3800₽ под 4-6% дивидендной доходности, и доходность эта на тот момент была одной из лучших на рынке. В 2022 можно было купить Лукойл также по 3800₽ уже под 17% дивидендной доходности. 5 лет - X3-X4 к дивидендной доходности.

И, да, разумеется, сейчас мало кто хочет покупать Лукойл. Риски, санкции, потолок цен, отсутствие отчетности, непонятно, какие дивиденды будут в 2023 и т.д.

И в этом нет ничего удивительного. Более того, так и должно быть. А каким еще образом вы хотите получить 16-17% доходности? Полная реальная окупаемость вложений за 6 лет (100% прибыли). И где вы видели такую доходность без сопоставимых рисков?

- Чем больше доходность - тем выше риски. Мы уже говорили об этом.

И, снова, не подумайте, будто я уговариваю вас купить акции Лукойла. Нет. Я лишь говорю, что очень неправильно делать вывод по результатам одного года о сложном проценте, ведь сложный процент - это то, что работает на длинной дистанции.

Другой пример, который мне нравится приводить и на который я часто ссылаюсь в последнее время - Новатэк.

Можно было купить акции с расчетом на рост под 5% дивидендной доходности, а можно было взять в 2022 (и до сих пор такая возможность сохранялась) под 10% и со всеми теми же перспективами роста.

Опять же, проблемы с оборудованием, с судами, экспортные риски, логистические издержки - и потому 10% вместо 5%.

Но 10% - не 17%, так ведь? И Новатэк не дает 17% дивидендной доходности, поскольку бизнес успешно решает возникающие проблемы (о чем я много прежде писал и на что сам делал ставку).

Риск меньше, так что и доходность ниже. Но все таки это 10%, а не 5%, и рост бизнеса в итоге приведет к росту прибыли, а рост прибыли - к росту дивидендных выплат в будущем.

Иными словами, сейчас оранжевая линия на графике сложного процента просела вниз из-за снижения стоимости активов, но потенциал сложного процента (красная линия) вырос.

- Не помню кто сказал, но здесь эта мысль к месту - мы склонны переоценивать себя на коротких отрезках времени и недооценивать на длинных.

Работу сложного процента невозможно оценить по 1 году, даже по 5 годам. Тем более странно требовать невозможного и ждать сверхдоходности в кризисный период.

Но есть в этом и еще один фактор, который позволяет минимизировать ущерб и стабилизировать ситуацию для себя лично - это активное управление капиталом или широкая диверсификация в рамках "всесезонного портфеля":

(о всесезонном портфеле было во второй части этой заметки)

Многих злит идея пересиживания просадки по портфелю. Но часто, несмотря на непереносимость бездействия, человек не хочет принимать новые сложные решения и брать на себя дополнительные риски для решения проблемы.

О чем речь? Например, о том, чтобы постараться как минимум сохранить, как максимум увеличить долю отчислений в портфель в кризисный период, чтобы создать задел для будущего роста.

- Желающих покупать в кризис всегда мало.

Также речь идет о ребалансировке. Например, в марте 2022 можно было продать доллары по 120₽ и переложиться в другие активы.

В действительности, было не так много желающих продать, зато была очередь на покупку. Почему?

Было две гипотезы - одна гласила, что завтра будет дороже (эмоциональная оценка), другая, что будет дешевле, а в моменте это возможность забрать свои 40-50% курсовой прибыли (рациональная оценка, основанная на политике ЦБ).

Принять правильное решение мешали эмоции. Но решение видится правильным лишь спустя время. Тогда решение о продаже было чем? Правильно, риском. Мы можем строить гипотезы о том, что будет, но они не равны тому, что будет - ожидание и реальность не всегда совпадают.

Так что любое предположение о будущем - это всегда риск, что будет реализовываться какой-то другой сценарий.

И, опять же, я не говорю, что этим нужно заниматься, что каждый инвестор должен этим заниматься. Я говорю о том, что если есть желание ускорить и усилить работу сложного процента, то вариантов не много (а если быть точным - всего два):

1. Покупать и докупать активы под большую доходность, чем рынок давал прежде.

2. Использовать возможности, которые рынок дает, для того, чтобы нивелировать просадки и выравнивать доходность.

И то и другое, так или иначе, является риском. Можно считать, что риск - это плата за спешку и ускорение накопления капитала.

Сейчас я хочу еще раз показать график сложного процента и акцентировать внимание вот на чем:

В случае акций сложный процент (красная линия) - это не только стоимость активов в портфеле, но и денежный поток (дивиденды), который реинвестируется обратно в портфель, в активы. То есть, как было сказано выше - есть большая разница получать 8% или 16% доходности в виде денежного потока.

И тут еще один важный нюанс. Например, человек говорит, что "Я верю, что НорНикель будет стоить 60000₽, но когда?"

Это не правильный вопрос. Может, через месяц, а может через 3 года. Важнее (и это то, на чем я акцентирую внимание) сколько НорНикель будет зарабатывать и какие дивиденды будет платить через те же 3 года. Если это будет 3000₽ - это одна ситуация, а если 6000₽ - совершенно другая.

Кто-то скажет "невозможно". А знал ли хоть кто-то, что Лукойл выплатит 793₽ в конце 2022, покупая акции под дивиденд 205₽ в 2017, 225₽ в 2018 и т.д.? Аналитики формируют прогноз на год, но не на 5 лет вперед.

И знал ли кто-то, покупая НорНикель в 2020 под дивиденд 1190₽, что в 2022 компания выплатит 2690₽. Причем если смотреть на даты отсечки, тогда акции стоили 20000-22500₽ против 14500 сейчас.

Бизнесы развиваются, создают новые продукты и увеличивают выручку/прибыль.

Таким образом можно гнаться за увеличением "тела депозита", а можно за отдачей на вложенный капитал. Загвоздка в том, что мы не знаем, когда рынок переоценит стоимость актива. Зато нам известно какие шаги бизнес предпринимает для роста.

И в этом смысле было много возможностей "отыграть" потери. Например, я чуть ли не единственный, кто "топил" за инвестиции в Positive Technologies во время февральского обвала 2022 и весь месяц, пока рынок был закрыт, так как рынок неадекватно закладывал риски. По сути, рынок испугался байки про оборудование, которую сам выдумал. С тех пор бумаги принесли акционерам более 100% прибыли, а дивидендная доходность в этом году также удвоится.

Схожим образом рынок проигнорировал перспективы Белуга. Компания удвоила за прошлый год прибыль и дает около 10-12% дивидендной доходности (что в целом прогнозировалось еще с конца прошлого года). Фундаментальная составляющая взяла свое, в результате чего получили как рост стоимости, так и рост дивидендов. При этом, с учетом уже выплаченных за 2022 дивидендная доходность в этом году составит более 21%, что в перспективе позволит усилить работу сложного процента.

В последнее время на российском рынке хватало неэффективности, когда действительно качественные активы просто игнорировались.

Иными словами, в любое время и на любом рынке можно найти доходность. Вопрос восприятия и готовности выйти за пределы своего визуального диапазона. И, конечно, вопрос активной вовлеченности.

Иное решение, которое также работает на благо сложного процента - это "всесезонный портфель", то есть широкая диверсификация не только по активам, но и по классам активов.

Такой портфель, как говорил в начале, также пострадал в 2022-ом - снизились и акции, и облигации, и золото. Но пассивный доход от облигаций, например, можно было бы направлять на выкуп просевших акций, а золото, которое снизилось слабее и быстрее восстановилось можно было бы соразмерно долям также переложить частично в наиболее просевшие активы.

Минус "всесезонного портфеля" в том, что его доходность ниже, чем полная или почти полная аллокация в акции. Поэтому его применяют "старички" и этот подход не вызывает никакого энтузиазма у новичков.

Но в то же время "всесезонный портфель" является решением для тех, у кого острая непереносимость бумажных убытков в портфеле, для кого цифры в моменте важнее потенциальной доходности и отдачи на капитал в будущем.

В завершение хочу отметить, что согласно многочисленным исследованиям на основании исторических данных рынки 2/3 времени растут и 1/3 времени падают.

Лично я не застал кризис 2008 в активах, но застал 2020 и 2022 как наиболее сильные периоды спада (2014 и 2017 не учитываю, так как был пассивным инвестором и большую часть времени не знал, что происходит с ценой активов). И считаю, что мне повезло, нам всем повезло. У вас, конечно, может быть свое мнение на этот счет.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.