В последнее время очень много новостей о внедрении цифрового рубля: 24 июля был подписан закон о возможности использования новой формы денег в России в дополнение к имеющимся. Банки уже активно начали тестировать и прорабатывать инфраструктуру, повсеместное же внедрение займет несколько лет.

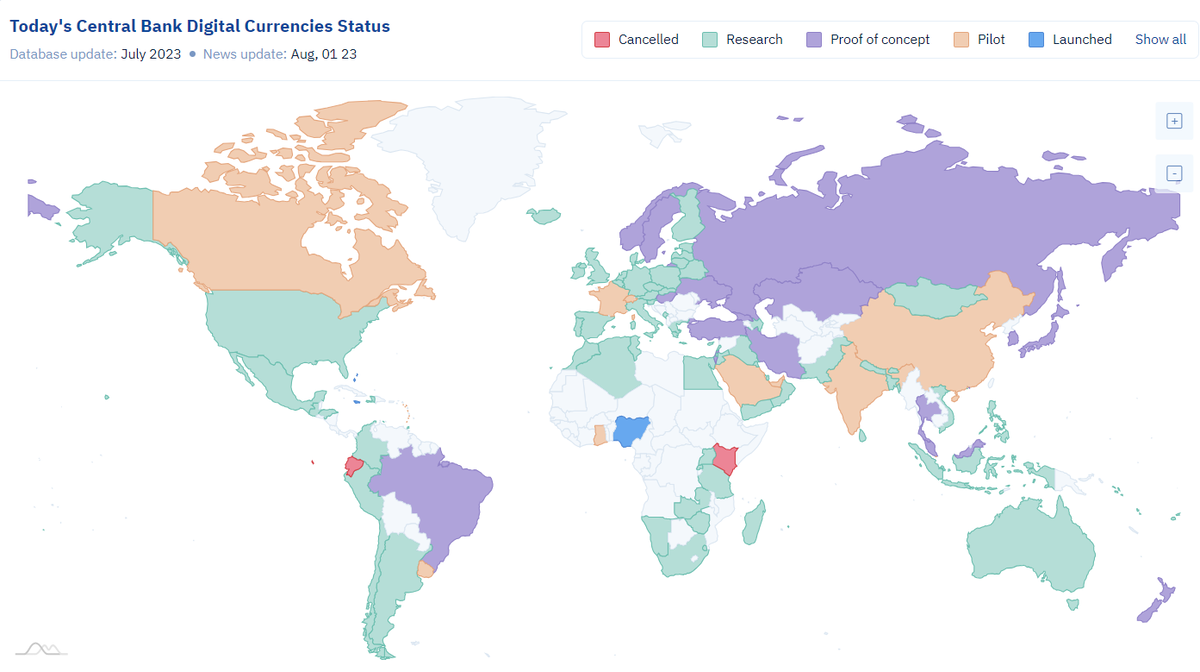

Россия не единственная страна, которая внедряет использование цифровой валюты. По данным CBDCtracker в июле 2023 года на разной стадии внедрения от исследования до запуска находилось более 110 цифровых валют в разных странах мира. Канада, Китай, Индия, Франция, Бельгия, Саудовская Аравия уже прошли стадии исследования и тестирования и занимаются пилотированием - расширением сфер и территорий применения цифровых валют в своих странах. Мне было интересно изучить опыт Китая, об этом я и решила написать в этой статье.

1. Цифровые валюты: основные определения и отличия от криптовалюты

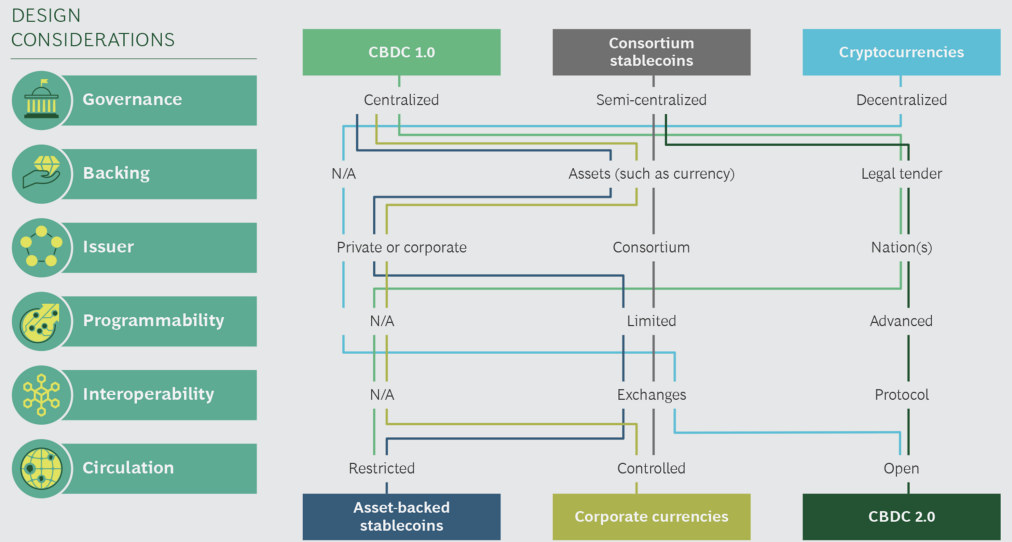

Начну с самого общего определения о том, что такое CBDC (Central Bank Digital Currency). Это цифровая валюта, выпущенная центральным банком страны и являющаяся разновидностью денег, которая может использоваться для расчетов. Основное отличие ее от криптовалюты в том, что эмитентом является не частное лицо или компания, а государство. В основе выпуска также лежит технология распределенного реестра (блокчейн), но выпуск валюты при этом централизован.

Большинство стран прорабатывают выпуск своей цифровой валюты (CBDC 1.0 ), но в последующем возможен выпуск не только национальных, но и наднациональных валют (CBDC 2.0).

Особенностью цифровой валюты является то, что в распределенном реестре сохраняется вся информация от момента создания, прохождения всей цепочки оплат до настоящего момента и хранится она в зашифрованном виде.

2. Цифровой юань: немного истории о внедрении

Итак, Цифровой юань (DCEP — Digital Currency Electronic Payment) - это официальная цифровая валюта Китайской Народной Республики, эмитентом которой является Народный Банк Китая (НБК).

В разных источниках сообщается, что Китай начал прорабатывать выпуск цифровой валюты еще в 2014 году, официальное же подтверждение о готовности к тестированию было озвучено в 2019 году. Тогда же НБК заключил партнерство с крупными государственными компаниями и государственными банками (ICBC, CCB, ABC, Bank of China, а также China Telecom, China Mobile, China Unicom и др.) и операторами платёжных систем Alipay и WeChat, которые и приняли участие в тестировании. В качестве первых городов, в которых проходили испытания были выбраны Шэньчжэнь, Сучжоу, Чэнду и Сюнъань с постепенным расширением присутствия в других городах.

Для того, чтобы привлечь жителей к тестированию были проведены конкурсы-лотереи, когда победителям вручались 200 цифровых юаней (около 30 дол. США на тот момент) с возможностью потратить их в определенных кафе и магазинах, транспорте. Для их использования требовалось открыть цифровой кошелек через приложение «Цифровой юань» (e-CNY) в любом из участвующих в тестировании банков.

Затем к тестированию стали присоединяться все больше и больше онлайн и оффлайн сервисов, что повышало доступность использования цифрового юаня в розничной торговле, кафе и ресторанах, транспорте. В 2021 году в Китае появились первые специальные банкоматы для цифровых юаней, при помощи которых стало возможным не только совершить транзакции, но обменять цифровые деньги на наличные.

Многие компании стали добавлять в платежные сервисы цифровой юань для оплаты, например, в начале 2023 об этом объявил WeChat (одна из крупнейших соцсетей в Китае, разработанная Tencent). А в мае 2023 года вышла новость о том, что начиная с этого месяца работники госсектора города Чаньшу будут получать заработную плату в цифровой валюте.

По данным Reuters объем транзакций с использованием цифрового юаня в конце июня 2023 достиг 1,8 трлн юаней (249,33 млрд долларов), хотя в общей сумме денежной массы Китая объем пока совсем небольшой и составляет менее 1%.

Инициатива массового использования цифровой валюты пока развивается достаточно медленно, возможно это связанно с тем, что система пока только отстраивается и жителям привычнее выбирать традиционные формы денег для расчетов, кроме этого, само формирование инфраструктуры и возможностей применения требуют времени и затрат.

3. Зачем Китай начал внедрять цифрой юань?

Уже сейчас цифровой юань является законным платёжным средством наравне с наличными и безналичными деньгами. Планируется, что цифровой юань будет задействован не только в рамках платежей в розничной торговле внутри Китая, но и в трансграничных платежах также.

Новая форма денег имеет ряд преимуществ по сравнению с текущими формами (наличной и безналичной), среди которых выделю:

- меньшие издержки использования и обращения. Например, при использовании традиционных безналичных расчетов, банками и платежными операторами взимаются достаточно высокие комиссии.

- более высокая скорость проведения платежей:

По словам старшего научного сотрудника Института финтеха университета Жэньминь Ян Ванга, пиковая скорость DCEP — 220 000 транзакций в секунду, в то время как у Visa — от 24 000 до 65 000.

- проведение транзакций возможно без использования интернета,

- повышение возможностей контроля за использованием средств,

- увеличение оборота юаня в мире и др.

Причем последнее становится возможным за счет осуществления прямых трансграничных платежей между финансовыми институтами, когда не требуется использование SWIFT и конвертации в доллары США для определения курса.

Как вы думаете может ли быть полезен опыт Китая при внедрении цифрового рубля в России? Считаете ли что за использованием цифровых валют - будущее? Или видите минусы?

Понравилась статья - ставь лайк, подписывайся на канал, пиши комментарии!