Несмотря на непростую экономическую и политическую обстановку в 2022 году, Яндексу удалось показать отличные финансовые результаты.

📈 Выручка по итогам года выросла на 46%, скорректированная EBITDA и вовсе удвоилась. В 4 квартале динамика выручки была сопоставима с годовой, а EBITDA выросла на 77%. После некоторой паузы в первой половине года, Яндекс начал увеличивать расходы.

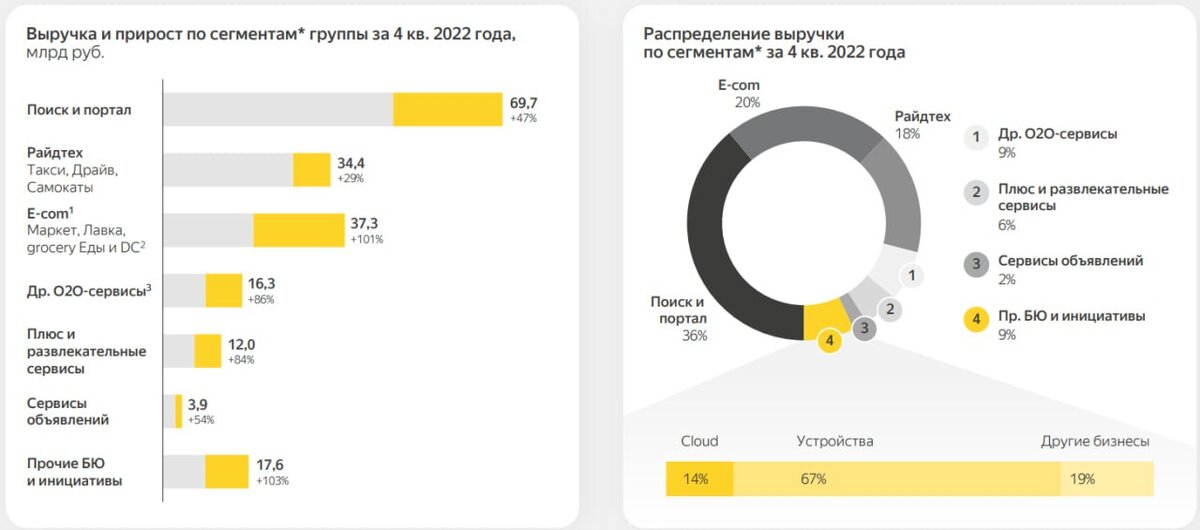

🖥 Уход конкурентов с российского рынка помог компании усилить позиции в поисковом сегменте. Выручка выросла на 38% г/г, скорректированная EBITDA на 45%. И без того крупная доля на российском рынке увеличилась еще больше, достигнув 61,9% (по сравнению с 59,8% годом ранее).

🚕 Сегмент райдтеха, в который включаются такси, каршеринг и самокаты также показал высокие темпы роста. Выручка приросла на 43% г/г, но в 4 квартале темпы роста замедлились до 29% г/г.

📦 Сегмент электронной коммерции (Яндекс Маркет и сервисы доставки) за год вырос по выручке на 67%. При этом, в отличие от райдтеха, рост в 4 квартале ускорился и достиг 101% г/г. Эффект низкой базы и продолжающийся рост популярности маркетплейсов принесли свои плоды.

🟢 Убыток по скорректированной EBITDA объединенных сегментов райдтеха, e-commerce и доставки сократился на 37% по итогам года и вырос на 45% по итогам 4 квартала. Убыток (и его рост в 4 квартале) связаны с приобретением сервиса Delivery Club и ростом затрат на развитие Яндекс Маркета.

🎉 Выручка развлекательного сегмента (в который входит подписка Яндекс Плюс, музыка, кинопоиск и афиша) выросла на 73% опо итогам года и на 84% по итогам квартала. Бурное развитие сегмента продолжается. Число подписчиков Яндекс Плюс за год выросло на 66%.

📊 Нет ничего удивительного, что на фоне таких темпов роста сегмент пока остается операционно убыточным. Однако и здесь есть позитивные моменты. Так по итогам 4 квартала убыток по EBITDA сократился на 69% г/г, а рентабельность составила -4,9% (по сравнению с -28,9% годом ранее). Если тенденция продолжится и дальше, то мы уже в этом году можем увидеть выход сегмента на прибыльную траекторию.

✅ Все направления бизнеса Яндекса продолжили активное развитие в 2022 году под влиянием тех или иных причин. Компания успешно проходит кризис и продолжает расти, укрепляя свои позиции на ключевых рынках, как за счет органического роста, так и за счет поглощения конкурентов (Delivery Club). И оценивается такой растущий бизнес недорого, всего в 1,4 выручки.

❗️Но есть логичное обоснование такой низкой оценки бизнеса. Над акционерами Яндекса по-прежнему Дамокловым мечом висит история с пропиской в Нидерландах и разделением бизнеса. Миноритарии опасаются, что ситуация может развиваться на невыгодных для них условиях и такие опасения не беспочвенны. Если же все пройдет благополучно и ключевая часть бизнеса успешно отделится и станет компанией с российской пропиской, то интерес к компании может вернуться и рост капитализации не заставит себя ждать.

#YNDX

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat