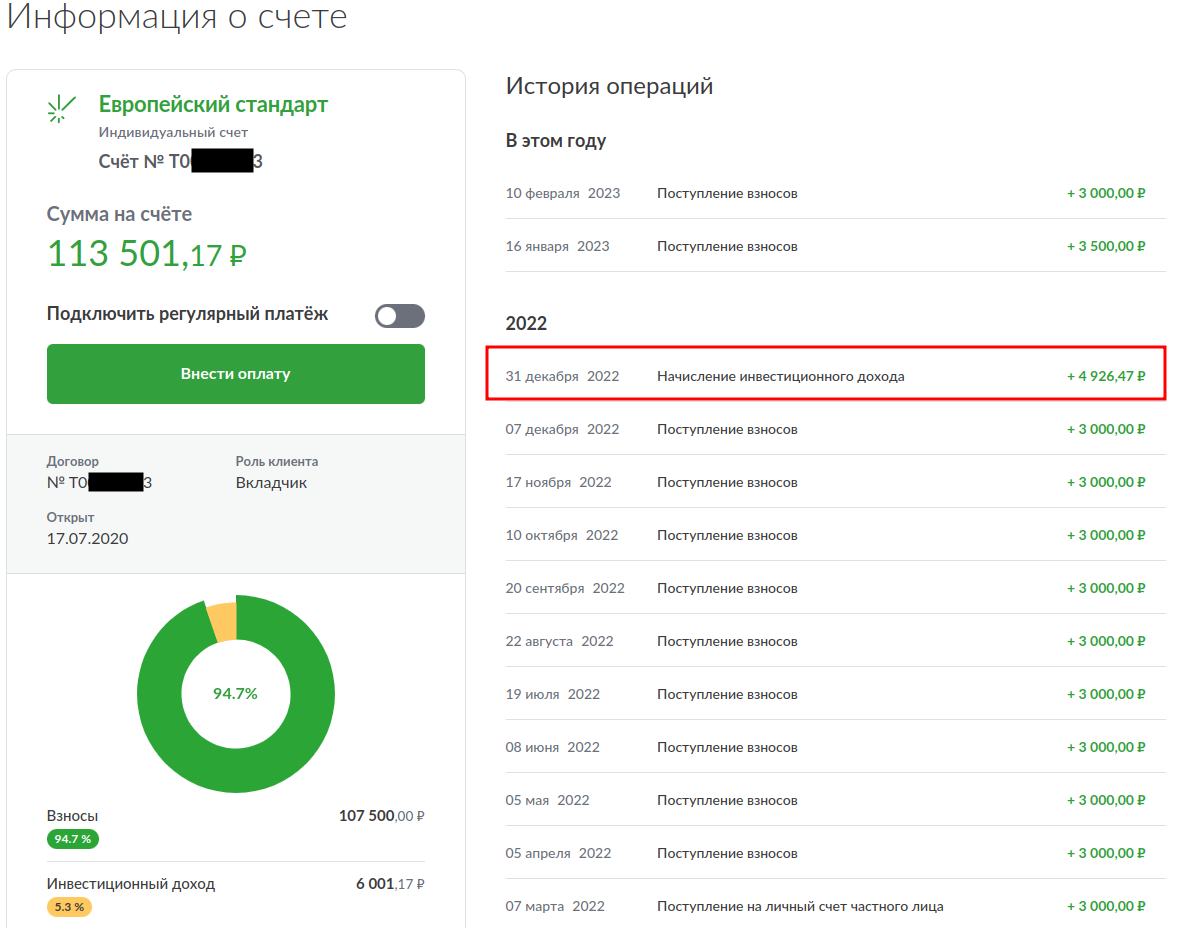

Решил не дожидаясь 31 марта заглянуть в личный кабинет своего негосударственного пенсионного фонда, с которым у меня заключен договор негосударственного пенсионного обеспечения (НПО) с ежемесячным взносом от 3 000р в месяц в течении 5 лет. Кстати НПФ называется "Достойное будущее" (прежнее название НПФ "Сафмар"). В предыдущие годы фонд затягивал с начислением инвестиционного дохода до самого конца марта, а тут порадовал.

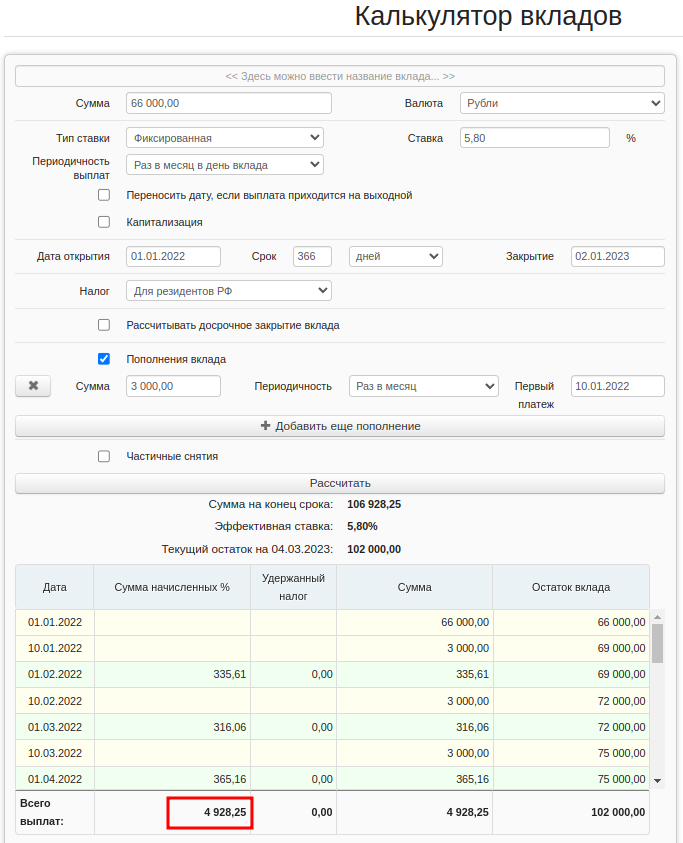

Правда доходность в процентах так и не указана, а показываются старые данные за 2021 год. Но указана сумма инвестиционного дохода - 4 926,47 рублей. Мне удалось рассчитать какая это доходность в процентах. От текущей суммы на счете я отминусовал все взносы с начала 2022 года и начисленный инвестиционный доход. На начало 2022 года у меня было 66 тысяч. Далее каждый месяц я делал взносы по 3 тысячи. Я узнавал в фонде, что доходность начисляется по фактическому времени нахождения денег на счете, т.е нельзя в конце года закинуть котлету и получить на неё полный процент за год, т.е начисление процентов относительно честное, а вот капитализация процентов происходит раз в год. Таким образом методом подгона процентной ставки в калькуляторе вклада мне удалось получить примерную ставку 5,8% годовых по которой мне был начислен доход.

Конечно это меньше чем среднегодовая ставка по вкладам и меньше чем инфляция за 2022 год. Но как я уже писал ранее, открывал данный продукт я не столько ради доходности сколько ради финансовой дисциплины, поэтому выбрал программу с обязательными ежемесячными взносами. Сейчас проблем с финансовой дисциплиной у меня нет, поэтому как только закончится пятилетний период обязательных взносов я скорее всего заберу деньги. При этом придется заплатить 13% НДФЛ от полученного дохода, т.к я забираю деньги досрочно, не дожидаясь пенсионного возраста.

В целом как инвестор я оцениваю работу фонда в 2022 году как удовлетворительную. Нужно понимать, что фонд вкладывается также в инструменты фондового рынка, а такого трудного года экономике нашей страны пожалуй еще не было за последние 20 лет. И фонд это не частное лицо с несколькими сотнями тысяч/парой миллионов рублей которое может спокойно сидеть на банковских вкладах ждать удачного момента, а потом удачно зайти в рынок на обвале и заработать на восстановлении рынка сразу 30-50% как это делал я в феврале-марте прошлого года на своём ИИС.

Фонд вынужден постоянно держать деньги в рыночных инструментах. При этом НПФ сейчас практически не инвестируют в акции, максимальная доля и перечень активов в портфелях НПФ четко определены регулятором. И уж тем более никаких инвестиций в валюту и иностранные бумаги, иначе бы они с большой вероятностью были бы заблокированы. Также не стоит забывать, что по программам НПО фонд не имеет права начислять отрицательный инвестиционный доход даже за год (по ОПС за 5 лет доход не может быть отрицательным), если фонд получил убыток то он обязан его возместить из своих резервов, поэтому фонды вынуждены часть средств оставлять под резервирование.

К сожалению, после февраля прошлого года НПФ как и банки и многие другие участники фондового рынка практически перестали публиковать отчётность. Раньше НПФ отчитывались перед ЦБ о доходности ежеквартально. Но структуру портфелей продолжают публиковать.

Кстати, об обязательном пенсионном страховании, эта часть у меня находится в НПФ Будущее (названия фондов похожи т.к оба сейчас принадлежат одному акционеру, их вообще планировали объединять). И тут совсем все грустно, на 120 тысяч заработали всего лишь 2 тысячи инвестицонного дохода. В 1,5 раза больше чем в прошлом году, но всё равно мизер.

Эти деньги у меня накопились в период до 2014 года за счет отчислений работодателя в ПФР, пока накопительную часть не заморозили, т.е не перестали пополнять. Вот эту часть я никак не смогу снять до выхода на пенсию, т.к это по сути деньги государства. Хотя минфин хочет все таки дать возможность ими распоряжаться (я об этом даже целую статью написал Минфин готовит новую пенсионную реформу). А пока этой суммой можно просто любоваться, либо переводить из одного НПФ в другой раз в 5 лет. Мое предыдущее "окно возможностей" по переводу было в прошлом году, и я подумывал над этим, но плюнул, т.к пощупать эти деньги я вряд ли смогу когда-либо.

Вот так вот обстоят дела с моими пенсионными накоплениями.

Понравилась статья? Есть что добавить или спросить? - Оставляй комментарий, и не забудь подписаться на канал, здесь много полезных статей о финансах, инвестициях и психологии денег.