Как обычно в таких обзорах - пойду от общего к частному.

Данные Минфина

Глава Минфина Антон Силуанов дал комментарий по цифрам:

- Более 5 триллионов рублей налоговых доходов поступило в бюджет за два месяца. Это больше, чем за аналогичный период 2022 года.

- Сейчас Казначейство осуществляет распределение этих доходов по уровням бюджетной системы. "Те, кто прогнозировал нам большой дисбаланс, будут очень сильно расстраиваться".

- Ежедневные продажи валюты по (новому) бюджетному правилу с 7 марта снизятся в 1,6 раза, до 5,4 миллиардов рублей. В сумме за месяц составят 119,8 миллиардов рублей.

- Поступление нефтегазовых доходов в феврале превысило ожидания на 12,3 миллиарда рублей.

Снижение объема продажи валюты - хороший сигнал с точки зрения бюджета и нефтегазовых доходов.

Не уходя далеко от темы - про нефтянку.

Нефть

Как сообщил Bloomberg, порты Дальнего Востока вышли на рекордный экспорт российской нефти.

- С 17 по 24 февраля было загружено 14 танкеров, что на 40% больше обычного уровня. Всего было продано около 25 миллионов баррелей нефти за неделю.

Конечная точка танкеров - Азия. По последним данным, 77% нефти продаваемой на Дальнем Востоке, идет в этот регион.

Одновременно с этим экспорт западных портов снижается.

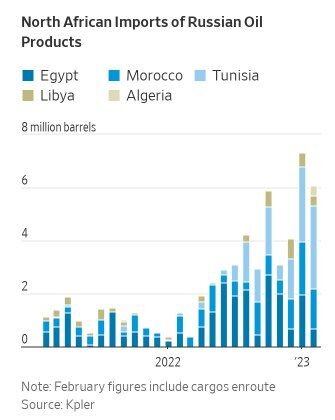

Но, страны Северной Африки резко нарастили покупку дизтоплива и других нефтепродуктов из России:

За один январь экспортировали российское дизельное топливо в объеме 2 миллиона баррелей против 600,000 баррелей за весь 2022 год.

Такое кратное увеличение импорта странами Северной Африки совпало с тем, что РФ наращивала выпуск бензина и дизеля накануне эмбарго на нефтепродукты (по данным Росстата).

В целом, я ожидал, что производство и экспорт будет смещаться с сырой нефти в переработку.

Что же касается сырой нефти, есть мнение аналитиков, согласно которому нефтяники сократят выпуск в марте именно URALS, а все остальные сорта нефти (которые стоят и всегда стоили дороже) напротив нарастят. Проблема в том, что НПЗ в разных странах заточены под конкретный сорт нефти. Но если исходить из того, что основные перерабатывающие мощности URALS в Европе - так и так придется сокращать, ведь поставлять по потолку запрещено.

Пока по российской нефтянке сохраняю свой умеренно-позитивный взгляд. Как мне кажется, Минфин недосчитался нефтегазовых поступлений по той причине, что ориентируется на котировку URALS от Argus, которая уже давно не отражает действительность. Возник своего рода разрыв - нефтяники продавали по одной цене, а Минфин считал по другой.

В.В.П. уже подписал указ о сокращении дисконта URALS для выравнивания отчислений в бюджет. И, как опять же мне это видится, нефтяники не будут платить больше из-за того, что дисконт снизится "на бумаге" (как это заложили аналитики), а будут всего лишь выплачивать ту же сумму, которую платили раньше. К тому же этот процесс будет постепенным.

Несмотря на разрыв в статистике экспортеров и Минфина, компании все таки будут платить налоги и мы увидим по какой реально цене они продавали нефть, например, через показатель НДД, который собирается с НДПИ.

Если моя гипотеза верна, уже во второй половине этого года проблемы с бюджетом будут решены естественным образом и без ущерба для бизнеса.

Новатэк

Была весьма важная новость, которую я вынес в отдельный пост - Новатэк получит еще одно судно:

Южнокорейская верфь Daewoo Shipping & Marine Engineering (DSME) завершила строительство плавучего хранилища для перегрузочного комплекса Новатэка в Мурманске.

Второе такое хранилище для Камчатки Koryak FSU будет готово во втором квартале.

Использование плавучих хранилищ позволит Новатэку оптимизировать логистику и вывозить весь СПГ со своих арктических проектов даже в случае задержки с получением новых СПГ-танкеров.

Каждое судно способно переваливать 20 миллионов тонн СПГ в год.

Для оптимизации логистики и транспортных затрат Новатэк планирует организовать два комплекса по перевалке и хранению СПГ - в Мурманской области и на Камчатке, каждый объемом 20 миллионов тонн в год. Оба терминала планируется запустить в 2023 году.

И было к тому посту два интересных комментария читателей:

И второй:

Знаете, это как раз очень интересный вопрос.

Вот эти движения, если помните, были на новостях о том, что Новатэк остается без европейского оборудования и Новатэк не получит судна, необходимые для транспортировки СПГ.

Тогда каждый уважающий себя блогер по несколько раз в неделю писал о том, что на Новатэке можно поставить крест. Информационные агентства и аналитики в один голос "топили" компанию.

С тех пор мы только и получаем новости о том, что проекты Новатэка запустятся с незначительными смещениями по времени, Новатэк заместил европейское оборудование китайским и российским оборудованием, и вот теперь эта новость, которая крайне позитивна для бизнеса компании.

Но котировки вообще не реагируют. В чем же дело?

А кто с таким же усердием, с которым раньше "топил" компанию, теперь "топит" за компанию?

Вот и получается, что дело снова в эмоциях. Зачем обсуждать успехи Новатэка, когда теперь можно "топить", например, TCS Group, и сплясать еще один танец на костях нефтяников (пока еще есть такая возможность)? Хайп, FUD, и все прочее незапрещенное во имя привлечения аудитории и рекламного бога.

Прежде я уже высказывал идею, что телевизор и вечерняя сводка новостей о происшествиях как-то незаметно перетекли на фондовый рынок и в тему инвестиций.

Весь вопрос тут, как у персонажа Достоевского - "Тварь я дрожащая или право имею?"

Также Новатэк напомнил о своей стройке ЦСКМС небольшим фотоотчетом:

Центр строительства крупнотоннажных морских сооружений (ЦСКМС) - строящаяся специализированная верфь у села Белокаменка Мурманской области России.

Заказчиком строительства является дочерняя компания Новатэка - Новатэк-Мурманск.

Лукойл

Лукойл запустил производство масел для сервисного обслуживания горнодобывающей и строительной спецтехники Komatsu - одного из крупнейших производителей индустриальной спецтехники в мире.

Специалисты Лукойла на основе лабораторных и полевых испытаний разработали линейку продуктов, включающую моторные, трансмиссионные и гидравлические масла различной вязкости, отвечающие всем требованиям и стандартам качества.

Это далеко не первое объявление компании о создании и запуске новых продуктов. С начала 2022 на моей памяти - это уже 4-ый или 5-ый продукт для внутреннего рынка. На котировки никак не влияет, но зато оправдывает приевшуюся идею импортозамещения.

НорНикель

НорНикель сообщил, что изучает возможность производить водородные катализаторы.

Земля нагревается из-за накопления парниковых газов в атмосфере. К концу столетия, по данным ООН, температура на нашей планете достигнет рекордных 2,7 °C, что чревато катастрофическими последствиями. Один из способов сократить выбросы углекислого газа предлагает водородная энергетика.

Водород - возобновляемый и чистый источник энергии: его рассматривают как основу "зеленой" экономики и замену ископаемому топливу. Самый экологичный способ его получения - разложение молекул воды под воздействием электрического тока и при помощи катализаторов, ускоряющих химическую реакцию. Именно вокруг поиска наиболее эффективного катализатора сосредоточены усилия мирового научного сообщества.

Сегодня на рынке водородной энергетики есть катализаторы на основе платины и иридия. Норникель же рассматривает возможность повысить качество катализаторов, частично заменив эти металлы на родственный палладий.

Совместно с научным сообществом компания создала первый прототип палладий-содержащего катализатора - наноразмерный металлический материал для мембранно-электродных блоков. Благодаря экстремально высокой химической стойкости к высоким температурам, палладий более эффективен в катализаторах, чем другие металлы платиновой группы.

На площадке Кольского дивизиона НорНикель создаст ограниченные партии химических соединений с металлами платиновой группы. Их можно будет использовать в качестве исходного материала - прекурсоров, для изготовления палладиевых катализаторов.

- Прототипы последних НорНикель протестирует на китайском рынке уже в этом году.

Вице-президент по инновациям Норникеля Виталий Бусько:

Рынок водородной энергетики только формируется, но рано или поздно водород займет свою технологическую нишу. У нас есть хорошая возможность стать одним из ключевых игроков в этой отрасли, которая сейчас открыта для вывода новых инновационных продуктов, как раз таких, над созданием которого мы работаем.

Напомню, что водород - один из вариантов альтернативы традиционным авто. Хорошо, что компания работает над новой продукцией и для этого направления.

Недавно у меня была заметка про металлы в электромобилях:

В ней я описывал как и каким образом НорНикель собирается заработать на новом тренде, который может быть законодательно утвержден. Правда, справедливости ради отмечу, что ЕС пока временно отложил одобрение законопроекта, что в целом не мешает тренду развиваться, а китайским компаниям наращивать выпуск электромобилей на десятки и в некоторых случаях сотни процентов.

Авто на водороде также является альтернативой традиционным автомобилям и при условии развития данной технологии позволит НорНикелю сохранять продажи платины и палладия в будущем в той же, по сути, отрасли.

Яндекс

Яндекс также опубликовал ряд новостей из разных областей:

- "Академия Яндекса" впервые открыла набор в летние школы для программистов и менеджеров в трех странах - России, Казахстане и Сербии. Лекции планируются в онлайн-формате, практику будут проходить в офисах компании в Москве, Белграде и Алматы.

В компании рассказали, что эти летом запустят четыре школы для студентов и начинающих специалистов в рамках "Академии": школу разработки интерфейсов, школу мобильной разработки (iOS, Android, Flutter), школу бэкенд-разработки (Python, Java, C++, Go) и школу менеджеров. Обучение бесплатное, набор проводится на конкурсной основе. Занятия ведут эксперты Яндекса на русском языке. Лучшие студенты получат предложение войти в штат Яндекса или приглашение на стажировку.

В общем, идет подготовка новых специалистов.

- Сервис Яндекс.Путешествия запустил мобильное приложение для поиска авиабилетов и бронирования отелей по всему миру.

Для владельцев подписки Яндекс.Плюс будет доступен 10% кешбэк за бронирование, который можно будет использовать в других сервисах Яндекса.

В этом сегменте компания замешает ушедшие с российского рынка иностранные компании, вроде AirBNB. В том же сегменте сейчас развивает свой сервис Ozon (правда, начал он раньше и сразу с интеграции в свое основное приложение).

- Подкомиссия правительственной комиссии по иностранным инвестициям согласовала сделку по выкупу Яндексом доли Uber в их совместном предприятии MLU B.V.

Условия сделки предполагают дисконт "не менее 50%" к оценке пакета. "Сделка там хорошая по Uber, условия - супер. Дисконт там не меньше, чем 50% к оценке пакета" - сказал источник, близкий к ситуации.

Такие новости от ноунеймов я не люблю. Кстати, вы же знаете, что НорНикель официально заявил, что объявленные многочисленными источниками и лицами дивиденды в 1,5 миллиарда $ в 2023 - фейк? Вот об этом я и говорю - если нет того, кто хотя бы своим именем отвечает за сказанное, нет и доверия.

Но главное, что сделка одобрена и Яндекс целиком консолидирует Uber.

- Яндекс банк увеличил уставный капитал на 250 миллионов рублей, следует из данных ЕГРЮЛ.

Уставный капитал дочернего банка Яндекса вырос до 560 млн рублей с 310 млн рублей. Рост капитализации - это стандартная процедура для развития банка.

Активы Яндекс банка на конец 2022 года составили 8,9 миллиардов рублей, увеличившись почти в 5 раз.

Собственные средства по итогам года достигли 7,2 миллиардов рублей, показав рост в 6 раз. Как следует из отчетности, увеличение капитала банка произошло не только благодаря допэмиссиям, но и внесению акционером безвозмездного вклада в имущество.

Чистый убыток банка по итогам прошлого года составил 608 миллионов рублей, увеличившись втрое.

Яндекс банк достаточно молод и находится на стадии развития, так что работа в убыток - это нормально.

Сегежа

- Segezha Group готовит свой речной флот к весенней навигации.

Компания продолжает судоремонт флота в "Верхнеленском Речном Пароходстве" в Иркутской области.

Работы идут с октября по апрель. До марта на предприятии планируется выморозка 22 судов в объеме более 800 кубометров льда.

Выморозкой называется способ ремонта судов, который не требует поднятия кораблей в док. Судно никуда не двигают, а просто выпиливают из льда. На данный момент выморозка осуществлена на 55%.

После замеров толщины льда специалисты поэтапно выпиливают его слой за слоем, заходя под корпус и освобождая гребные винты, рули, поворотные направляющие насадки, надводные и подводные части обшивки корпуса. На выморозку одного судна уходит около 20-30 дней, в зависимости от вида, объема ремонтных работ и погодных условий.

В апреле-мае суда приступят к работе. В планах этого года - перевозка круглого леса на переработку в "ТимберТранс" и выполнение обязательств по контрактам "северного завоза".

- Segezha Group считают Египет наиболее вероятным местом для нового завода.

Компания считает Египет наиболее реалистичным вариантом для создания предприятия по производству бумажной упаковки (мешков и пакетов).

Вице-президент по реализации государственных программ, устойчивому развитию и лесной политике холдинга Николай Иванов

TCS Group

TCS Group не попал под санкции США, но попал под санкции ЕС, о чем писал в этой заметке:

И вот появилась новость, что TCS Group - головная компания финансовой экосистемы, куда входят Тинькофф Банк, Тинькофф Страхование, Тинькофф Инвестиции и прочие сервисы - рассматривает вариант редомициляции с Кипра.

Компания надеется найти решение, которое даст стопроцентный успех.

Председатель правления Тинькофф банка Станислав Близнюк в кулуарах встречи банкиров с ЦБ

Какие есть варианты?

В целом, те же, что и у других компаний с бизнесом в России и пропиской в иностранной юрисдикции:

- Переезд на остров Октябрьский в Калининградской области, возможно с листингом на бирже Гонконга.

- Переезд в Казахстан, как это делает Polymetal.

- Переезд в ОАЭ с листингом на местной бирже.

Пока компания говорит, что не намерена проводить делистинг с биржи Лондона, где торги расписками не проходят уже с марта 2022 года.

В любом случае - это позитивная история. Вопрос лишь в том, какое время займет подготовка и сам "переезд".

Что касается проблем, с которыми столкнулись инвесторы (и я в том числе), то могу лишь коротко сказать, что такой жесткий хейт, какой последовал от самых именитых российских блогеров - не заслужен.

Компания сказала, что смена депозитария займет от 1 до 3 недель, после чего для инвестора "все вернется на круги своя". Большой проблемы я в этом не вижу, хотя сам пропустил отличную распродажу на рынке Китая, которой воспользовался бы, будь такая возможность. Пока же просто коплю кэш и жду возобновления торгов иностранными активами.

Добавлю, что если у Тинькофф Инвестиций получится без проблем перевести бумаги в новый депозитарий - это будет первый брокер в России, который "не выкинул" клиентов к другому брокеру. Впрочем, блокировка бумаг в Тинькофф сейчас связана именно со сменой депозитария, а блокировка иностранных акций у других брокеров была связана с санкциями на НРД, прежде всего.

Самолет

Помните про собственный банк Самолета? Это финтех-проект компании, о котором в том числе писал в этой заметке:

Недавно Самолет запустил новый сервис, под названием Целепорт.

Суть коротко:

Человек открывает Целепорт на сайте компании, делает первоначальный взнос не менее 50 тысяч рублей, компания (банк) начисляет 9% годовых и дает дополнительную скидку 4% на покупку квартиры в ее проектах. Пополнять этот счет можно по возможности или через автоплатеж.

Таким образом Самолет помогает накопить на первоначальный взнос по ипотеке. Причем проценты начисляются каждый месяц, а значит быстрее работает так называемый сложный процент (и тут тот случай, когда он действительно работает, ведь ставка фиксированная).

В заметке, ссылку на которую дал выше, писал, что Самолет планирует устроить революцию на рынке недвижимости. Это один из примеров того, как все может работать. Копишь на квартиру в банке застройщика, получаешь проценты (сложный процент) + скидку на недвижимость.

Свой позитивный взгляд по акциям компании сохраняю и продолжаю считать Самолет одной из лучших инвестиций на долгий срок. Особенно учитывая, что к бурному росту прилагаются дивиденды, пусть и небольшие.

ФосАгро

Компания опубликовала отчет за 2022 год:

Коротко:

- Выручка: +35% год к году.

- Скорректированная EBITDA: +39% год к году.

- Скорректированная чистая прибыль: +39% год к году.

Компания нарастила продажи фосфорный удобрений в 2022 году на 8,3% до 8,4 миллионов тонн.

- СД ФосАгро рекомендовал выплатить дивиденды в размере 465₽ на акцию за 2022 год. Дивидендная отсечка 4 апреля.

- Также, ФосАгро изучает возможность строительства комплексов аммиака и карбамида в Череповце и Волхове.

МТС

МТС также опубликовал отчет за 2022 год:

- Выручка: 541,7 миллиардов рублей, или +2,6% год к году.

- Чистая прибыль: 32,6 миллиарда рублей, или -48.7% год к году.

- Скорректированная OIBDA: 224,3 миллиарда рублей, или -2% год к году.

Надо дождаться более развернутой версии отчета и комментария менеджмента/директоров (в данном случае он действительно важен, так как прошлый год был весьма тяжелый для компании и нужно понимать, как изменилась ситуация, условия и стратегия).

Свою долю я удерживаю и ожидаю также объявления новой дивидендной политики, которое компания планировала сделать до конца марта.

Благодарю за поддержку блога лайками, комментариями и подпиской.

По традиции - будьте богаты, здоровы и любимы.