Новая рабочая неделя начинается жарко: в США навернулись банки SVB, Silvergate и Signature Bank. Уверен, что уже каждый слышал эту новость! Разумеется, аналитики, все как один, заволновались, что начался 2008-й и всему пришел конец. Так ли это?

Мое мнение, как всегда, будет несколько отличаться от общепопулярного, и сейчас я попробую объяснить почему.

Текущая ситуация совершенно не похожа на ту, что была в 2008 г. Ведь тогда поводом для краха Лемона стало огромное кредитное плечо, которое образовалось на фоне того, что они брали кучу мусора, заворачивали в новую облигацию, которой выдавался высокий кредитный рейтинг, и дальше ее покупали и брали под нее залоги, на которые снова покупали эти же чудо-облигации. Хотя по факту мусор так и оставался мусором. В дальнейшем они стали создавать новые бумаги, куда упаковывали бумаги, которые были выпущены опять-таки на то же самое Г. В итоге основанием долговой пирамиды стала куча Г, которая начала разлагаться и потянула за собой игроков.

Сегодняшние события в корне отличаются от тех, что были тогда, а причина в том, что топ-менеджеры банков – полные дебилы, которые под краткосрочные активы покупали долгосрочные облигации. Любой, кто прошел курс “Разумный инвестор”, уже умнее этих топов, ибо понимает, что это абсолютная тупость. Грубо говоря, они брали депозиты под 0%, а дальше эти деньги размещали в длинные трежерис или ипотечные бумаги. В 2020–2021 гг. был бум на венчур и крипту, а ставки были около нуля. В последствии, когда ставки стали повышать, облигации с длинной дюрацией, которые они покупали, стали стремительно дешеветь. Грамотные слушатели курса также об этом знают. А тупость в том, что кредиты краткосрочные, а их инвестиции долгосрочные. Если бы они посмотрели курс "Разумный инвестор", то знали бы, что активы нужно подбирать исходя из горизонта. А Вам прекрасный урок, почему это важно!

Это привело к тому, что, когда люди стали забирать депозиты, первое время они выдавали их из собственных денег. Однако вскоре запасы закончились и, чтоб продолжить выдавать депозиты, им пришлось продавать в убыток трежерис. Ежу понятно, что при таком раскладе денег на всех не хватит, поскольку эти дятлы купили активы, не соответствующие горизонту залоговых депозитов. А кредиты им никто не даст, ибо зачем? Те сами сидят в такой же Ж и шикают, только бы их клиенты не поперлись в банкоматы. Закономерно поднялась паника, и вот вам результат! Вечером воскресенья правительство США объявило о том, что, во-первых, проблемные банки выкупят (за копье, ибо нефиг быть такими оленями и нужно хотя бы минимально изучить риск-менеджмент и работу активов), а во-вторых, под их купленные трежерис им дадут кредиты. Это позволит выдать все депозиты, которые люди попросят, а также остановить панику. Можно предположить, что кто-то умный получит себе классный актив за бесценок.

Вся эта история станет прекрасной возможностью прокатить шортистов рынка и крипты на все знаете чём. Почему? Во-первых, они покажут всем, что ФРС всех спасет: доверие и мощь. Во-вторых, деньги, которые были на депозитах, не пропадут и не заморозятся, а значит, все компании продолжат выполнять свои обязательства. Роста безработицы, как кто-то там пророчит, не ожидается, ибо у SVB основными клиентами были IT-стартапы.

Более того, все и так были настроены пессимистично, а тут подоспел яркий новостной фон про банкротства. Многие позаскакивали в шорты, а рынок на таком не падает. С криптой та же история. В последние пару месяцев Tether то и делал, что печатал ярдами стейблы. Многие это воспринимают, как туземун, но забывают, что если вы покупаете, то кто-то вам продает. Я рассматриваю это исключительно в контексте того, что кто-то крупный должен разгрузиться перед финальным забегом вниз. Подобная история была в 2019 г., когда в декабре месяце ФРС неожиданно провела ряд сделок РЕПО на космические суммы около 500 млрд долларов, после чего наступил март 2020 г. Поэтому сейчас есть прекрасная возможно создать для хомяков FOMO (упущенную выгоду), чтоб они заскочили в уходящий поезд. Уверен, что крипта и рынок в ближайшем будущем будут расти, что будет подогреваться паузой в повышении процентной ставки, а также новостями о том, как ФРС всех спасла, насколько устойчивая система и крепкий рынок труда и все будет зашибись.

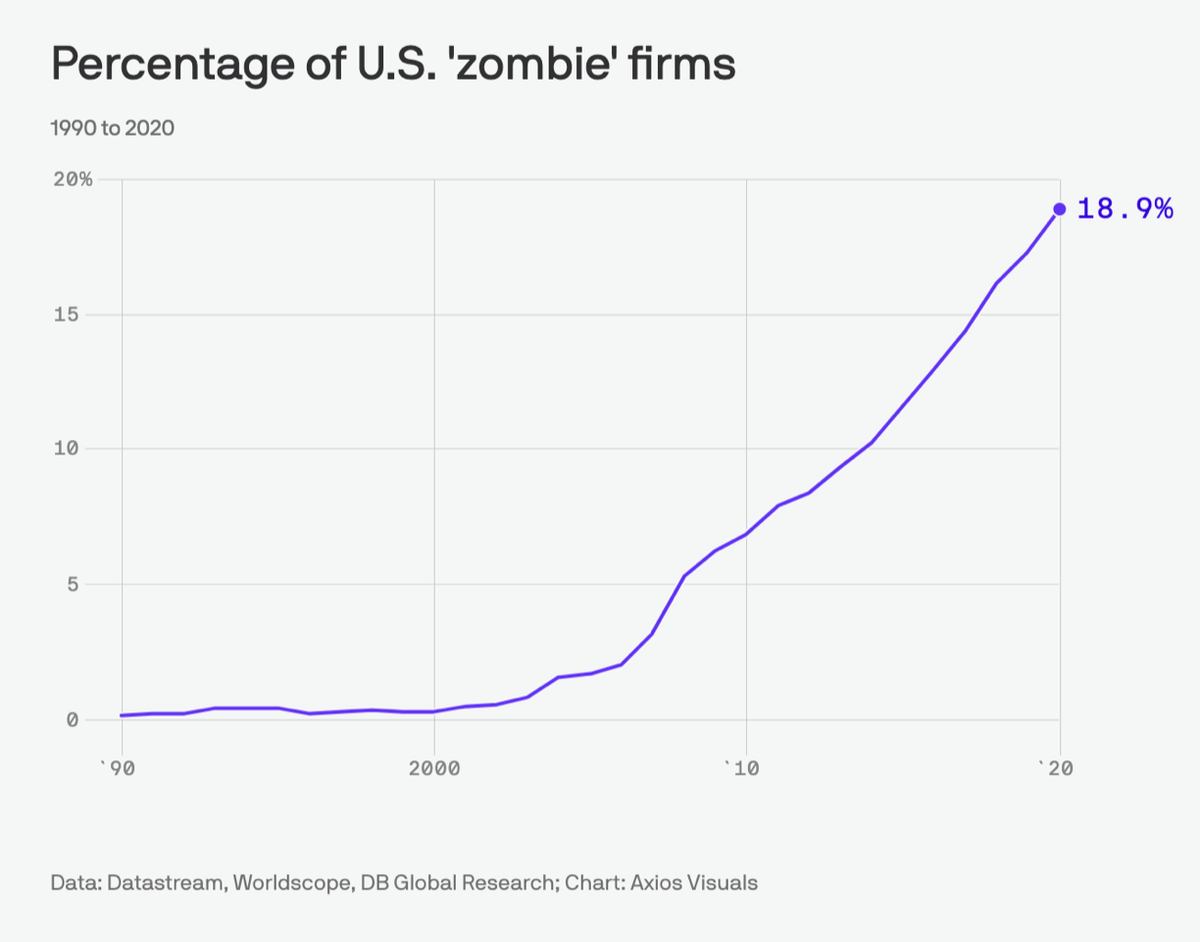

Но в контексте дальнейшей перспективы мудрым людям это показало шаткость конструкции. Если ставки останутся на прежнем уровне, то к банкам присоединятся и корпораты, которые вынуждены будут рефинансироваться уже не под ноль, а какие-нибудь 5, 6, 8, 10 проц. годовых. А учитывая, сколько компаний-зомби наплодилось в США, то будущее достаточно туманно, если не успеют снизить ставку. В то же время снижение на процент или два не спасет никого, поэтому локально ничего не будет и пожар потушат, что станет поводом для позитива и роста всего рискового. Но на дистанции я бы не расслаблялся и использовал будущий рост для снижения риска портфеля.

P.s. Однако, это остается моим мнением и видением. На мои портфели эти новости никак не повлияли и не могли повлиять. И всегда остается шанс, что все же это начало конца:) Да возрадуется Демура.