Ваш банковский депозит — это не скучная копилка, а инструмент с характером

Вы когда-нибудь задумывались, почему одни вклады приносят больше, чем другие? Всё просто: секрет — в капитализации. Представьте, что ваш депозит — это снежный ком. Каждый месяц банк добавляет к нему «снег» в виде процентов, и в следующий раз начисление идёт уже на увеличенную сумму. Чем дольше катится этот ком, тем он массивнее.

Например: 500 000 рублей под 20% с ежемесячной капитализацией через год превратятся в 610 500 рублей (спасибо формуле сложных процентов) Без капитализации вы получите ровно 600 тыс. — разница в чашку кофе ежедневно. Но здесь есть нюанс: пополнение вклада. Если банк разрешает докидывать деньги, ваш «снежный ком» растёт быстрее. Правда, условия часто напоминают игру в прятки: пополнять можно только в начале срока или пару раз в году.

Совет от бывалого: всегда читайте договор и если увидите фразу «капитализация с ограничением на пополнение», считайте это красным флажком.

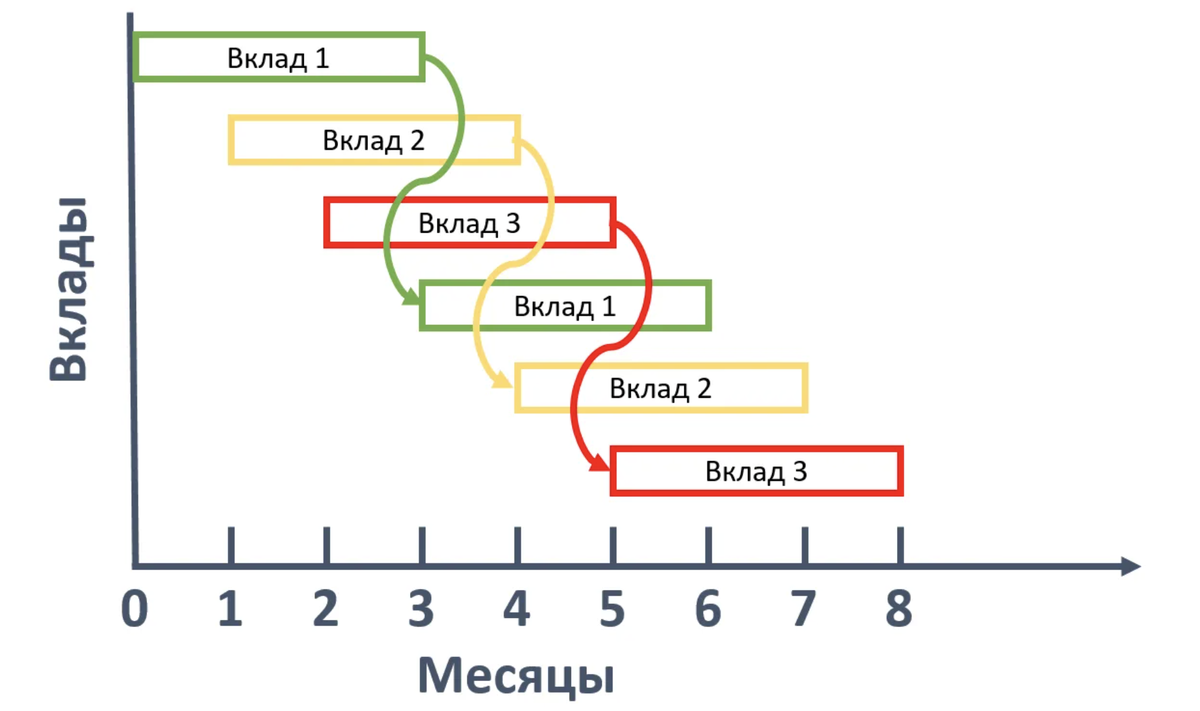

Лесенка вкладов: зачем мне четыре депозита, если я не Рокфеллер?

«Делить деньги на части? Это же лишняя головная боль!» — скажете вы. А я отвечу: лесенка вкладов — это как шахматная партия. Вы распределяете средства на 3, 6, 9 и 12 месяцев, чтобы каждый квартал иметь возможность пересмотреть правила игры.

Допустим, через 3 месяца ставки взлетели до 25%. Вы закрываете трёхмесячный вклад и перекладываете деньги под новый процент. Если же ставки упали — докидываете эти средства к шестимесячному депозиту. Главное преимущество — гибкость. Ваши деньги не заперты под одним замком, а часть из них всегда «под рукой».

Но есть и обратная сторона. Как-то я открыл лесенку из пяти вкладов и чуть не забыл, где какой срок. Теперь пользуюсь календарём с напоминаниями. Вывод: стратегия требует дисциплины. Если вы не готовы раз в квартал анализировать рынок — возможно, это не ваш вариант.

Лесенка вкладов: когда достаточно простоты

«А что, если я просто положу всё на год и забуду?» — справедливый вопрос.

Один депозит — это как старый друг: предсказуем, но не удивит. Он идеален, если:

-Сумма небольшая (до 500 000), и разница в 5-10 тыс. рублей не изменит вашу жизнь.

-Вы ненавидите копить мелкие чеки от банков.

-Экономика стабильна, и ЦБ не планирует скачки ключевой ставки.

Но помните историю 2014 года, когда ставки по вкладам за неделю подскочили с 10% до 20%? Те, кто успел переложить деньги, получили двойной профит. Лесенка страхует от таких сюрпризов.

1,4 млн рублей: цифра, которая спасёт ваши нервы

«А что, если банк лопнет?» — самый частый вопрос моих клиентов. Закон говорит: государство вернёт вам до 1,4 млн рублей. Но если ваш депозит больше — делите сумму между разными банками.

Например, 2 млн рублей лучше распределить на два вклада по 1 млн в разных кредитных организациях. Лайфхак: выбирайте банки из топ-20 по надёжности — их крах маловероятен. И да, не реагируйте на агрессивную рекламу мелких банков с завышенными ставками. Помните: «бесплатный сыр» обычно в мышеловке.

Что в итоге?

Банковские вклады — это не про «разбогатеть», а про «сохранить». Если хотите большего — изучайте облигации. Но если вы, как и я, цените баланс между риском и спокойствием, запомните три правила:

Капитализация + пополнение = ваш базис.

Лесенка — для тех, кто готов играть вдолгую.

1,4 млн — священная цифра. Не нарушайте.

P.S. А ещё я всегда советую клиентам: перед тем как открыть вклад, выпейте кофе и проверьте рейтинг банка на сайте ЦБ. Это занимает 5 минут, но спасает годы нервов.