В условиях экономической нестабильности ипотечные каникулы остаются важным инструментом поддержки заёмщиков. С 2025 года правила их предоставления усовершенствованы: расширен список жизненных ситуаций, упрощена процедура оформления и увеличены лимиты. Разбираемся, как воспользоваться правом на отсрочку без ущерба для кредитной истории и жилья.

Что такое ипотечные каникулы?

Это право заёмщика приостановить или уменьшить платежи по ипотеке на срок до 6 месяцев при наступлении сложных жизненных обстоятельств. В 2025 году каникулы регулируются ст. 6.1-1 ФЗ № 353 и поправками, вступившими в силу с января.

Гарантии государства:

- Не начисляются штрафы и пени;

- Кредитный рейтинг не страдает;

- Банк не может изъять залог или потребовать досрочного погашения.

Важно! Отсрочка не отменяет обязательств — пропущенные платежи распределяются на оставшийся срок кредита.

Кто имеет право на каникулы в 2025 году?

Условия предоставления стали гибче, но сохранили ключевые критерии:

1. Лимит по сумме ипотеки

- До 18 млн рублей — для жилья в Москве, Санкт-Петербурге и городах-миллионниках;

- До 12 млн рублей — для остальных регионов.

Новшество: Лимит индексируется ежегодно с учётом инфляции. В 2025 году коэффициент индексации — 1,07.

2. Единственное жильё

- Квартира или дом должны быть единственным жильём заёмщика.

- Исключения:

Доля в другом жилье, если её площадь не превышает ⅓ от социальной нормы (18 м² на человека в большинстве регионов);

Ипотека на недострой — если квартира ещё не введена в эксплуатацию.

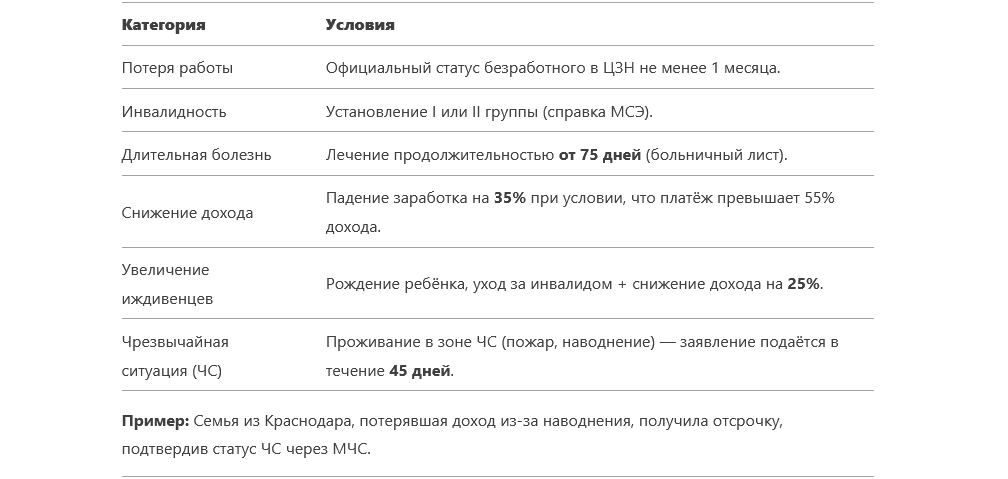

3. Трудная жизненная ситуация

Основания, актуальные в 2025 году:

Как оформить каникулы: пошаговая инструкция

Шаг 1. Подготовьте документы

- Заявление по форме банка (скачайте на сайте или получите в отделении);

- Паспорт + договор ипотеки;

- Доказательства трудной ситуации:

При потере работы — выписка из ЦЗН;

При болезни — копии больничных листов;

При ЧС — справка МЧС.

Совет: Банки в 2025 году принимают электронные документы через личный кабинет, заверенные ЭЦП.

Шаг 2. Подайте заявление

- Онлайн: Через приложение банка или портал «Госуслуги» (раздел «Ипотека» → «Каникулы»);

- Офлайн: В отделении банка.

Срок рассмотрения: До 10 рабочих дней.

Шаг 3. Дождитесь решения

- При одобрении банк направит новый график платежей;

- При отказе — требование устранить недочёты (например, донести справку).

Важно! Отказ можно обжаловать через финансового уполномоченного (сервис «ФинОмбудсмен») или суд.

Что происходит после каникул?

- Продление срока кредита на 6 месяцев;

- Распределение пропущенных платежей на оставшийся период;

- Пересчёт процентов — они капитализируются и добавляются к общей сумме долга.

Пример: При остатке ипотеки 5 лет и каникулах на 6 месяцев новый срок составит 5,5 лет, а ежемесячный платёж увеличится на 8–12%.

Нововведения 2025 года

- Автоматическое одобрение для льготных категорий.

Пенсионеры и инвалиды I группы получают каникулы без проверки дохода по упрощённой процедуре. - Частичная отсрочка.

Можно уменьшить платёж на 30–70%, а не полностью приостанавливать. - Совмещение с другими мерами поддержки.

Например, с субсидией на оплату ЖКУ или льготной реструктуризацией.

Топ-5 ошибок при оформлении

- Пропуск сроков подачи документов. Для ЧС — 45 дней, для других случаев — 3 месяца с наступления трудной ситуации.

- Некорректный расчёт дохода. Учитывается среднемесячный доход за полгода, а не текущая зарплата.

- Неучтённые активы. Наличие второго жилья или депозитов свыше 1 млн руб. может стать причиной отказа.

- Несоответствие лимитам. Ипотека на 20 млн руб. в Москве не подпадает под каникулы.

- Отказ от страхования. Банки требуют действующий полис даже в период отсрочки.

Статистика и региональные особенности

- По данным ЦБ РФ: В 2025 году каникулы оформили 320 тыс. заёмщиков (+18% к 2024).

- Лидеры по обращениям:

Московская область — 45 тыс. заявок;

Краснодарский край — 32 тыс.;

Свердловская область — 28 тыс. - Уровень одобрения: 78% (в 2024 — 70%).

Советы экспертов

- Анна Смирнова, финансовый омбудсмен: «Подавайте заявление при первых признаках финансовых трудностей — банки лояльнее к тем, кто действует proactively».

- Игорь Петров, кредитный брокер: «Если доход упал временно, выберите частичную отсрочку — это снизит долговую нагрузку в будущем».

- Мария Козлова, юрист: «При отказе требуйте письменное обоснование и обращайтесь к независимому финансовому советнику».

Прогноз на 2026 год

- Внедрение ИИ-аналитики. Банки начнут автоматически предлагать каникулы клиентам с признаками финансового стресса.

- Расширение лимитов. Максимальная сумма ипотеки для каникул может вырасти до 25 млн руб. в столицах.

- Интеграция с госпрограммами. Например, автоматическое предоставление отсрочки при рождении третьего ребёнка.

Заключение: ваше право — ваша защита

Ипотечные каникулы в 2025 году — не привилегия, а гарантия, закреплённая законом. Главное — действовать оперативно, собрать документы и знать свои права. Как гласит народная мудрость: «Предупреждён — значит вооружён». В условиях нестабильности эта фраза актуальна как никогда.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.