Рассмотрим, по какому принципу формируются книги покупок и продаж при НДС на УСН, что в какой момент мы включаем в эти книги, и как это реализовано в 1С Бухгалтерия 8.3 (при условии, что мы применяем пункт 13 Методических рекомендаций по НДС для УСН, выпущенных ФНС в письме от 17.10.2024 № СД-4-3/11815@, т.е. не выставляем авансовые счета-фактуры, которые будут закрыты отгрузками до конца квартала).

1. Книга продаж формируется из следующих записей:

1.1. продажи (реализации и розничные продажи в 1С);

1.2. поступившие в отчетном квартале авансы покупателей, не закрытые отгрузками на конец квартала.

1.3. выполненные СМР для собственного потребления - строительным организациям нужно помнить, что такие работы также являются основанием для начисления НДС;

1.4. для применяющих ставку 20%: восстановление НДС (то есть начисление снова к уплате налога, ранее принятого к вычету) с аванса поставщику в момент получения товаров/услуг в счет этого аванса.

2. Книга покупок формируется из следующих записей:

2.1. авансовые счета-фактуры по предоплатам покупателей, которые получены в прошлом квартале, а в текущем квартале по ним произведена отгрузка товаров/услуг;

2.2. авансовые счета-фактуры по суммам, которые были получены от покупателей, и в текущем квартале возвращены как излишне уплаченные или при расторжении договора;

2.3. корректировочные счета-фактуры в том случае, когда произошло снижение стоимости отгрузки;

2.4. счета-фактуры (УПД) от поставщиков с «входным» НДС - но только в том случае, если мы применяем общую ставку 20%. Если мы на пониженных ставках 5 и 7%, то НДС из счетов-фактур от поставщиков мы не имеем права принимать к вычету - включаем в расход для УСН.

2.5. для применяющих ставку 20%: счет-фактура, полученный от поставщика, на перечисленный нами аванс за предстоящие товары/услуги;

2.6. счет-фактура по СМР для собственного потребления (то есть, для применяющих ставку 20%, в одном отчетном периоде мы и начисляем НДС с СМР, и принимаем его к вычету).

Таким образом, у «упрощенцев», которые с 01.01.2025г. начали применять пониженные ставки НДС, может оказаться, что книга покупок за 1 квартал 2025 года будет пустой. Это произойдет в том случае, если не было уменьшении цены отгрузки, и не было возвратов покупателям или мы не делали на них счета-фактуры в пределах квартала (мы это обсуждали в статье "НДС с авансов на УСН").

Алгоритм заполнения книг покупок и продаж в 1С Бухгалтерия 8.3:

1. Книга продаж:

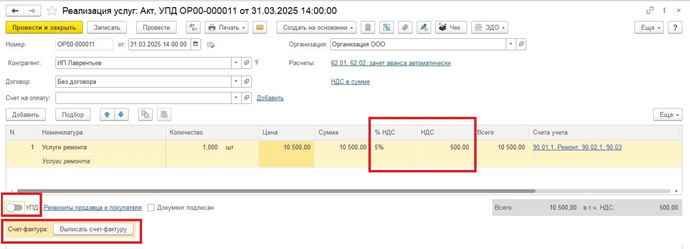

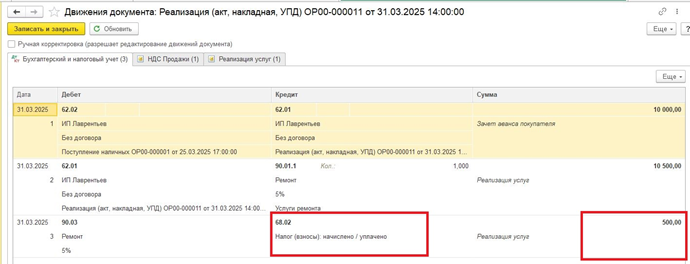

1.1. При проведении документа «Реализация», независимо от того, УПД это или Акт, НДС напрямую встает в книгу продаж, даже в том случае, если не создан счет-фактура. И сразу формируются проводки по начислению НДС Д 90.03 – К 68.02 (или Д 91.02 - К 68.02 для прочих доходов, не связанных с основной деятельностью) :

Также при проведении документа «Розничная продажа» НДС напрямую встает в книгу продаж и формируются проводки по начислению НДС Д 90.03 – К 68.02:

Для того, чтобы в книге продаж не делать множество записей о розничных продажах, можно сформировать сводную справку за квартал, и тогда в книге она отразится одной строкой: раздел «Продажи» – Блок «Продажи» - «Счета-фактуры выданные» - Создать – «Сводная справка по розничным продажам» - Заполнить документы-основания – Записать (проводок не формирует, только запись книги продаж):

1.2. НДС с поступивших авансов покупателей, не закрытых отгрузками, попадает в книгу продаж с документа «Счет-фактура на аванс» после того, как мы их сформировали групповой обработкой в конце квартала (как это делается, мы разбирали в статье «НДС с авансов»). Формируются проводки по начислению НДС Д 76.АВ – К 68.02:

1.3. НДС с СМР для собственного потребления начисляется из раздела «Операции» – Блок «Закрытие периода» - «Регламентные операции НДС» - Создать – «Начисление НДС по СМР хозспособом», при проведении документа НДС отражается в книге продаж даже при отсутствии счета-фактуры. Формируются проводки: Д 19.08 – К 68.02 (для применяющих общую ставку 20%) или Д 91.02 – К 68.02 (для применяющих пониженные ставки, т.к. этот НДС нельзя принять к вычету):

1.4. НДС с аванса поставщику, который ранее приняли к вычету по авансовому счету-фактуре поставщика, в случае, если в отчетном квартале получены товары/услуги, нужно включить в книгу продаж. Для этого необходимо сделать регламентную операцию из раздела «Операции» – Блок «Закрытие периода» - «Регламентные операции НДС» - Создать – «Формирование записей книги продаж», по кнопке «Заполнить» на вкладке "Восстановление по авансам" появится документ списания с р/с, по которому ранее был выписан авансовый счет-фактура, и при проведении сформируются проводки по начислению НДС: Д 76.ВА – К 68.02.

2. Книга покупок:

2.1., 2.2., 2.3. Чтобы поставить к вычету авансовые и корректировочные счета-фактуры, необходимо сделать регламентную операцию из раздела «Операции» – Блок «Закрытие периода» - «Регламентные операции НДС» - Создать – «Формирование записей книги покупок», по кнопке «Заполнить документ» виды вычетов распределятся по вкладкам документа:

2.1. и 2.2. авансовые счета-фактуры - вкладка «Полученные авансы», при проведении документа сформируются проводки Д 68.02 – К 76.АВ:

2.3. корректировочные счета-фактуры - вкладка «Уменьшение стоимости реализации», при проведении документа сформируются проводки Д 68.02 - К 19.09:

2.4. «Входной» НДС от поставщиков напрямую из документа поступления товаров/услуг попадает в книгу покупок в том случае, если в счете-фактуре проставлена галочка "Отразить вычет НДС в книге покупок" (по умолчанию она в программе проставлена). И тогда из счета-фактуры сформируются проводки по уменьшению НДС Д 68.02 – К 19.01 (19.02, 19.03, 19.04):

Если данная галочка была снята (вероятнее всего, чтобы перенести вычет на другие периоды), то такой счет-фактура от поставщика будет попадать на вкладку «Приобретенные ценности» при «Формировании записей книги покупок», при проведении данного документа сформируются проводки: Д 68.02 – К 19.01 (19.02, 19.03, 19.04):

2.5. НДС с перечисленного аванса поставщику попадает в книгу покупок при проведении документа "Счет-фактура полученный на аванс", сформируются проводки по уменьшению НДС Д 68.02 – К 76.ВА:

2.6. Чтобы поставить НДС с СМР для собственного потребления к вычету, необходимо сначала в документе "Начисление НДС по СМР хозспособом" выписать счет-фактуру:

Затем, при автоматическом заполнении документа «Формировании записей книги покупок», данный счет-фактура попадет на вкладку «Приобретенные ценности», и при проведении документа сформируются проводки по уменьшению НДС Д 68.02 – К 19.08:

После того, как проведены все вышеуказанные документы, появятся записи в книгах покупок и продаж, которые мы сформируем в привычной печатной форме из раздела «Отчеты» - блок «НДС» - Книга покупок, Книга продаж – Сформировать:

В программе 1С «Бухгалтерия» предусмотрен механизм закрытия квартала в целях расчета НДС, где все эти регламентные операции, которые мы делали выше, выстроены по порядку:

Раздел «Отчеты» - блок «НДС» - Отчетность по НДС - выбрать отчетный квартал. Если галочка «Рассчитывать налог автоматически» снята, мы увидим список операций, которые необходимо выполнить для расчета НДС.

Если поставить галочку «Рассчитать налог автоматически», то программа сделает эти операции без нашего участия. Но, мне кажется, любому главному бухгалтеру важно проверить корректность заполнения сумм на стадии формирования документов. О том, как можно проверить правильность начисления НДС и дохода УСН по аналитике бухгалтерских счетов, в статье: "Как проверить, правильно ли посчитан НДС при УСН в 1С Бухгалтерия 8.3".