В налоговом кодексе есть правило: если вам пришли деньги от покупателя раньше, чем вы ему отгрузили товар, вы должны с этой суммы должны исчислить и уплатить НДС бюджет, и выписать счет-фактуру на аванс - он же «авансовый» счет-фактура (п.1 ст.167, п.1ст.168 НК РФ). Но с последующей отгрузки вы тоже должны начислить НДС, что же получается, с одной суммы нужно заплатить налог два раза? Конечно, нет! Чтобы не получилось двойное налогообложение, при отгрузке товаров вам разрешено сумму, которую вы ранее исчислили с аванса, поставить в качестве вычета (п.8 ст.171 НК РФ). Для этого мы берем авансовый счет-фактуру, который выписали ранее, и ставим его в книгу покупок, чтобы уменьшить НДС. Таким образом у нас одни и те же авансовые счета-фактуры могут фигурировать как в книге продаж, так и в книге покупок.

Теперь самый интересный вопрос: на каждое ли поступление аванса от покупателя необходимо выписывать этот авансовый счет-фактуру? Почему «самый интересный»? Потому что сейчас многие авторы каналов и блогеры рекомендуют "упрощенцам" на каждое поступление денег по банку или кассе создавать авансовый счёт фактуру. Некоторые советуют еще и для этого отдельного сотрудника выделить. Пожалуйста, не нужно этого делать!

ФНС России еще 17 октября 2024г. выпустила письмо № СД-4-3/11815@ с Методическими рекомендациями по НДС для УСН, которые разместила на своем официальном сайте www.nalog.gov.ru. В данной методичке налоговая рекомендует составлять авансовые счета-фактуры только на конец квартала и только на не закрытые отгрузками авансы, это прямо написано в пункте 13 под заголовком «Обратите внимание!».

Выставление авансовых счетов-фактур внутри квартала не нужно никому: ни налоговой, ни вашим покупателям! Налоговой – потому что расчет налога производится за квартал, а те авансы, которые были закрыты отгрузками в течении этого же квартала, никаким образом на исчисление НДС не влияют, только увеличивают в несколько раз объем книги покупок и продаж. Вашим покупателям - потому что они так же, как и вы, исчисляют НДС один раз в квартал и, если им нужно его уменьшить, перед сдачей декларации попросят у вас авансовый счёт-фактуру, а внутри квартала им попросту некуда его предъявить. Тогда зачем делать лишнюю работу?

Мне могут возразить, что пункт 3 статьи 168 Налогового кодекса никто не отменял, а данный пункт гласит о том, что при получении сумм оплаты в счет предстоящих поставок товаров должны быть выставлены соответствующие счета-фактуры не позднее пяти календарных дней, считая со дня получения сумм оплаты; и налоговый кодекс имеет преимущественное значение перед письмами и другими разъяснениями налоговой службы. И это верно! Но не забывайте, пожалуйста, что налоговый кодекс содержит также подпункт 3 пункта 1 статьи 111, где сказано, что, если налогоплательщик в своей работе руководствовался письменными разъяснениями налогового органа, данными неопределенному кругу лиц, он освобождается от ответственности за совершение налогового правонарушения. Методические рекомендации, выложенные на официальном сайте ФНС, являются теми самыми разъяснениями, данными неопределенному кругу лиц.

А если получили и вернули деньги покупателю в течение одного квартала, нужно ли делать авансовый счет-фактуру и отражать его в книге покупок? Ответ на этот вопрос не такой очевидный, как по счетам-фактурам на аванс в счет предстоящих отгрузок, т.к. в Методических рекомендациях ФНС примера с возвратом покупателю нет. Т.е., если формально читать рекомендации налогового органа, получается, что с авансов, которые возвращены покупателям, даже в пределах одного квартала, нужно делать авансовые счета-фактуры в соответствии с п.3 ст.168 НК РФ в течение 5 календарных дней с момента получения оплаты, и ставить их в книгу покупок в момент возврата покупателю на основании п.5 ст.171 НК РФ. Если же следовать логике налогового органа, изложенной в рекомендациях, то можно не составлять счета-фактуры на авансы, которые будут закрыты до конца квартала, т.к. они не оказывают влияние на сумму исчисленного НДС. Здесь каждый главный бухгалтер принимает для себя решение самостоятельно. Если количество и сумма таких возвратов покупателям весомы для налогоплательщика, можно воспользоваться своим правом из пп1. п1. ст.21 НК РФ и получить индивидуальное разъяснение от налогового органа по данному вопросу.

Еще один важный момент: в конце квартала авансовые счета-фактуры не делаются вручную бухгалтером или менеджером. В 1С «Бухгалтерия» давным-давно реализован механизм массового (группового) выставления авансовых счетов-фактур. Обычно это делает главный бухгалтер (не рядовой бухгалтер, и тем более не менеджер!) или другое лицо, ответственное за расчет НДС и сдачу декларации, для того, чтобы сразу, на этапе заполнения программой, проверить правильность сумм.

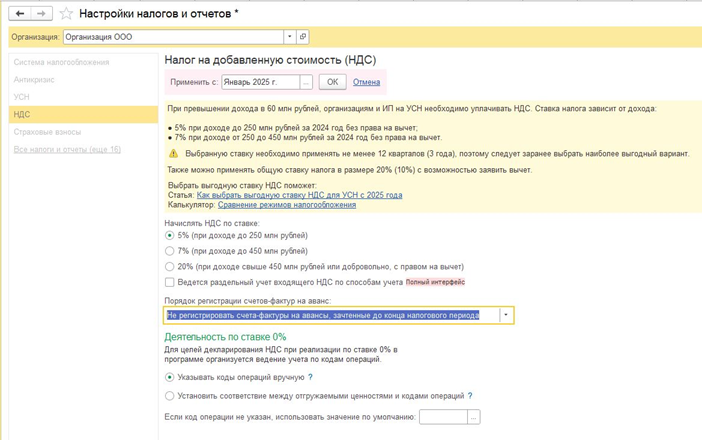

Перед автоматическим заполнением счетов-фактур на аванс нужно проверить настройки программы: раздел «Главное» - блок «Настройки» - «Налоги и отчеты» - перейти в раздел «НДС» и выбрать Порядок регистрации счетов-фактур на аванс: «Не регистрировать счета-фактуры на авансы, зачтенные до конца налогового периода»:

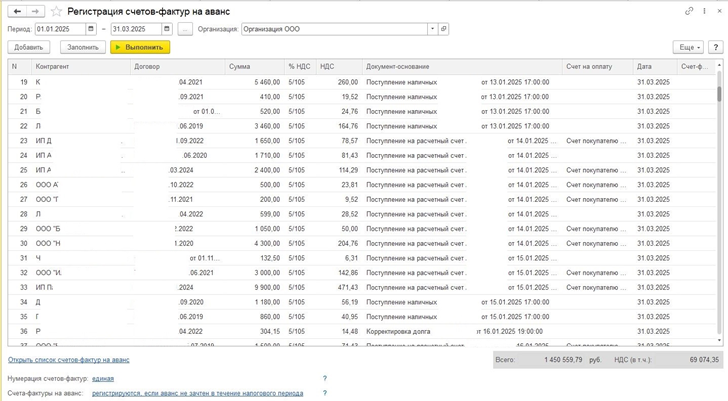

Затем необходимо перейти в раздел «Банк и касса» - блок «Регистрация счетов-фактур» - «Счета-фактуры на аванс» - открывается специальная обработка, которая одной кнопкой «Заполнить» создает списком авансовые счета фактуры на все суммы поступивших и не закрытых отгрузками авансов за текущий квартал.

После нажатия кнопки «Выполнить» в программе создаются счета-фактуры, которые вы затем видите в журнале выданных с-ф. Далее вы можете их распечатать или отправить по ЭДО, т.е. работать с ними, как с обычными документами 1С.

Если вы приняли решение создавать счета-фактуры на авансы, возвращенные покупателям в течение одного квартала, порядок работы с ними немного другой:

Групповая обработка «Регистрация счетов-фактур на аванс» на конец квартала такие счета-фактуры автоматически не создаст, т.к. она использует сальдо счета 62.02, а в данной ситуации оно нулевое. Поэтому необходимо вручную из документа поступления денежных средств в журнале банковских выписок или кассовых документов через кнопку «Создать на основании» создать авансовый счет-фактуру, и сделать так по всем авансам, которые будут возвращены в текущем квартале.

Для того, чтобы поставить к вычету данные авансовые счета-фактуры, в конце квартала нужно запустить специальную обработку из раздела «Операции» - блок «Закрытие периода» - «Регламентные операции НДС» - «Создать» - «Формирование записей книги покупок» - «Заполнить» - «Провести».