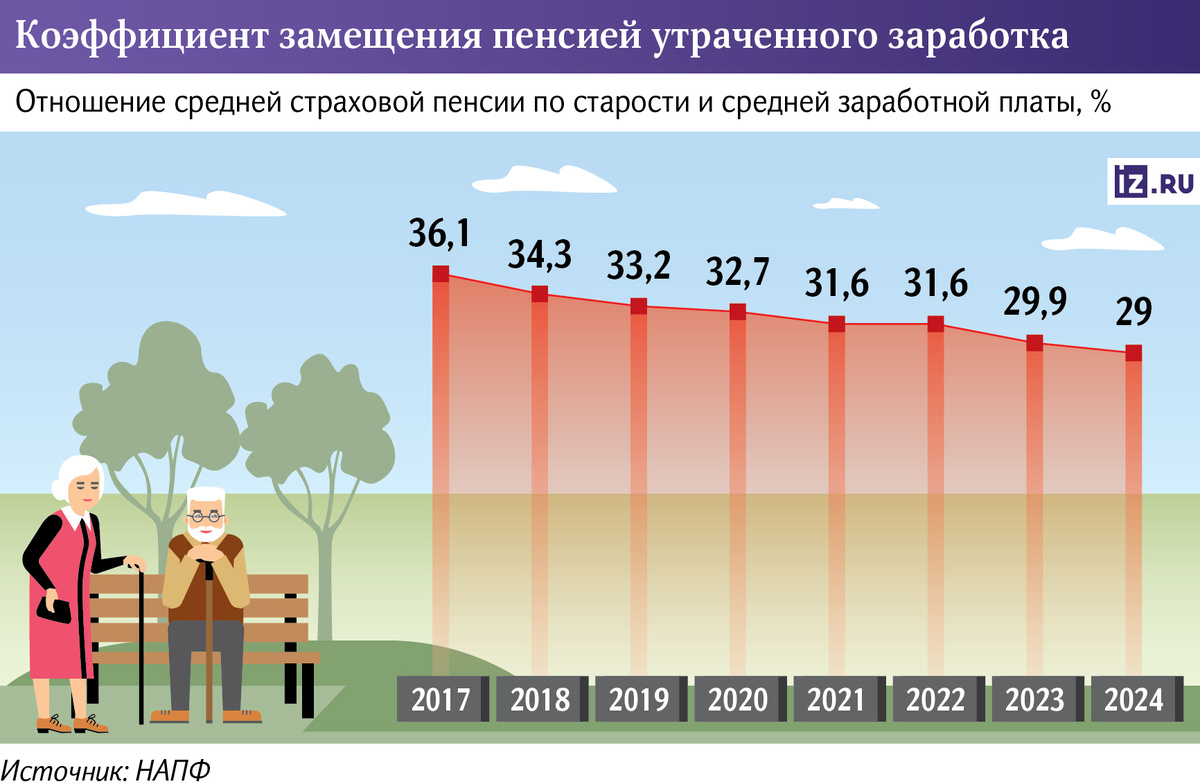

Усредненная пенсия в стране к 2025 году составила рекордно минимальные 29% от зарплаты – посчитали в Национальной ассоциация негосударственных пенсионных фондов (НАПФ). Иными словами, сегодня при достижении старости россиянин получает меньше трети ежемесячной суммы, которую мог бы иметь в качестве работника.

Соотношение государственной выплаты по старости и утраченного заработка составляет так называемый коэффициент замещения. Этот показатель определяет уровень эффективности пенсионной системы – насколько успешно она компенсирует гражданину отсутствующий у него трудовой доход. Международная организация труда рекомендует держать коэффициент на уровне не менее 40%. Меж тем сегодня есть все основания полагать, что разрыв между пенсиями и зарплатами в ближайшие годы усугубится.

Почему большинство из нас рискует по достижении пенсионного возраста пополнить ряды малоимущих? И как изменить эту ситуацию? Читайте ниже.

Из-за чего такой разрыв

Размер средней страховой пенсии по старости под конец прошлого года достиг 25 тыс. рублей, а средней зарплаты – 86 тыс. рублей. Такой разброс оказался самым внушительным как минимум за последние 8 лет, отмечает НАПФ. Мало того – в Сети можно отыскать и более тревожные цифры. Так, в октябре «Коммерсант» со ссылкой на доклад Росстата написал, что уже в 2023 году значение коэффициента замещения составило 26%, а в 2024-м – 25%. То есть одна средняя зарплата по стране вмещала в себя четыре средних пенсии по старости. Наиболее скромный результат по крайней мере за десятилетие.

В 2015 году коэффициент держался на уровне 37% и в последующие три года немного просел. В 2018-м Россия ратифицировала конвенцию Международной организации труда и тем самым фактически взяла на себя обязательства поддерживать показатель на уровне от 40%. После этого коэффициент замещения удивительным образом снижался почти ежегодно.

Впрочем, оценивать ситуацию с помощью одного КЗ непоказательно. Доходы в отличие от пенсий растут неравномерно. У части населения они не меняются годами. Тогда как в ряде отраслей зарплаты на протяжении последних лет заметно увеличиваются и по темпам прироста обгоняют ежегодную пенсионную индексацию.

Так, по данным Росстата, для неработающих пенсионеров в 2024-м суммы выплат повысились на 7,5%. За тот же период работающие россияне в среднем стали получать на 21,9% больше. Результаты исследования «Сбераналитики» и сервиса «Работа.ру» показали, что заработные платы больше всего увеличились: в обрабатывающей отрасли – на 24,1%, в сфере гостеприимства – на 23%, торговли – на 21,4%, предоставления услуг – на 20,5% и в строительстве – на 20,4%.

Усиленный кадровый дефицит последних лет заставляет компании повышать ставки, чтобы удержать и привлечь специалистов. В результате разрыв между пенсиями и зарплатами растет.

Кроме того, разница между уровнями зарплат и пенсий достигается за счет снижения выплат пожилым. В частности, на это повлияла отмена индексации пенсий работающим гражданам с 2016-го по 2024-й. В текущем году эту индексацию возобновили.

Сколько платят сегодня

С 1 января страховые пенсии повысили на 7,3%, а с 1 февраля – еще на 2,2%. Итого размер пенсии за год увеличится на 9,5%, в том числе для работающих пенсионеров. Если в 2024-м средней размер пенсии составил 25 тыс. рублей, то теперь достигнет 27 тыс. 375 рублей.

Помимо страховой пенсии существует и социальная – для тех, кто не накопил хотя бы 15 лет необходимого стажа и минимального размера индивидуального пенсионного коэффициента (ИПК) – 30 баллов. Социальную пенсию по старости с 1 апреля увеличат еще более значительно, чем страховую – на 14,75%. Но на полученную сумму не разгуляешься. Уже после индексации она составит 8 тыс. 824 рубля. Это почти вдвое ниже федерального прожиточного минимума для пенсионера (ПМП) в 2025 году – 15 тыс. 250 рублей. Поэтому для социальщиков предусмотрены доплаты к пенсиям.

Каждый регион устанавливает свой ПМП и доплачивает пенсионерам на «социалке» недостающую до него сумму. В большинстве субъектов РФ ПМП получается примерно на уровне федерального – плюс-минус несколько тысяч. К примеру, в Москве – 17 тыс. 897 рублей. В случае с регионами Севера и Дальнего Востока получается существенней. Топ-5 этого года получился таким: Якутия – 23 тыс., НАО – 25 тыс., Камчатка и Магаданская область – по 26 тыс., Чукотка – 39 тыс.

Если же вы не житель Чукотки и не хотите довольствоваться скромной пенсией на уровне 15 тыс. рублей – копите трудовой стаж и пенсионные баллы. Но что это за баллы и во сколько они оцениваются?

Считаем пенсию

Пенсия в России формируется из фиксированной выплаты – в этом году она составила 8 тыс. 728 рублей 73 копейки – и суммы пенсионных баллов, умноженных на стоимость одного балла. Чем больше человек накопил баллов, тем выше будет размер его пенсии. Баллы начисляются на основе страховых взносов, уплачиваемых работодателем за работника. По закону, трудящийся может получить максимум 10 баллов в год. Для этого гражданину в 2025 году, согласно действующему пенсионному нормативу, нужно заработать 2 млн 759 тыс. рублей или 230 тыс. рублей в месяц.

Разделим это число на 10 баллов. Итого один пенсионный балл обойдется вам в 23 тыс. рублей месячного дохода.

Уже при начислении пенсии один балл оценивается в 142 рубля 76 копеек. Как говорится, почувствуйте разницу. Такова магия чисел при работе механизма пенсионной машины.

Для понимания размеров выплат умножим эти 142,76 на минимально необходимые для получения страховой пенсии 30 баллов – 4282,8 рубля. Добавим фиксированную выплату (8728,73 рубля) и получим 13 тыс. 11 рублей.

Получилось ниже прожиточного минимума. Но, предположим, что вы получаете ту самую среднюю зарплату по стране – 86 тыс. рублей в месяц. Сколько это в баллах? Делим вашу зарплату на стоимость одного балла (23 тыс.) и готово – 3,7 балла.

Переводим эти 3,7 балла уже в «пенсионные рубли» по установленной стоимости 142,76 рубля за каждый балл. Получается 528 рублей 21 копейка. Столько вам принес в законную пенсию год работы.

Осталось умножить эти 528 рублей на количество лет, которые составят ваш трудовой стаж. Минимально вы должны отработать 15 лет. При такой зарплате вы получите 7 тыс. 923 рубля 18 копеек. Добавим фиксированную выплату (8728,73 рубля) и получим 16 тыс. 651 рубль 91 копейку.

Разумеется, вы наверняка отработаете больше. Ваша зарплата при этом будет индексироваться, а сумма будущей пенсии – расти. Но и цены продолжат ежегодно повышаться, причем быстрее. К слову, сегодня реальная инфляция превышает официальную от Росстата (10%) более, чем вдвое.

Как спасти старость

Чтобы изменить ситуацию и обеспечить себе достойную старость, задуматься о способах увеличения собственного достатка нужно уже сегодня. Кто-то выберет делать карьеру, чтобы впоследствии занять хорошо оплачиваемую должность. Кто-то попробует себя в бизнесе. С моей точки зрения, оптимальный вариант – инвестиции. Надежный источник пассивного дохода на пенсии даст вам возможность в кои-то веки расслабиться и пожить для себя.

В какие долгосрочные активы вкладывать – дело каждого. Кто-то предпочтет облигации кто-то – золото. Среди консервативных инвестиций я отдаю первое место недвижимости.

Главное и безусловное преимущество недвижимости – возможность для инвестора получать стабильный пассивный доход наряду с капитализацией актива. То есть оставаться в плюсе как в краткосрочной, так и долгосрочной перспективе. Можно годами ждать, пока другой актив прирастет в цене, чтобы впоследствии перепродать. А можно вложить деньги в помещение, сдавать в аренду, пока оно растет в цене, а затем перепродать.

Недвижимость не исчезает в результате обвала рынков, дефолтов и активно дорожает по мере разгона инфляции, спасая накопления собственника. В период высокой инфляции наблюдается как рост стоимости помещения, так и индексации арендных ставок. Отсюда в момент кризиса инвестирующий в доходную недвижимость поступает вдвойне разумно.

Автору этой статьи в текущем году исполнится 45. Пенсия не за горами. Однако себя и свою семью я уже обеспечил. Перепробовав массу видов доходной недвижимости, я остановил выбор на определенном виде активов – сервисных апартаментах в исторических центрах туристических городов.

Один такой номер в апарт-отеле приносит мне – его собственнику – от 10 до 17% годовых за счет сдачи в аренду. Параллельно эта недвижимость ежегодно дорожает в среднем на 15% в год. В сумме я, как инвестор, получаю на руки около 30% годовых. При этом все обязанности по поиску и обслуживанию гостей отеля берет на себя управляющая компания.

8 лет назад с моими коллегами я запустил такой продукт на рынок. С тех пор сам в него инвестировал и давал инвестировать другим. По итогам 2024 года петербургские апартаменты нашей гостиничной сети Port Comfort показали арендную доходность на уровне 14,4% годовых и обеспечили инвесторам от 500-600 тыс. рублей на руки с каждого номера при абсолютной пассивности дохода. Отдельные юниты приносили их собственникам по миллиону рублей в год и более. И это без учета ежегодного удорожания недвижимости.

Если вам интересно стать одним из собственников, просмотрите варианты вложения на сайте. А на сегодня всё, друзья. Подписывайтесь на канал, пишите комментарии. И до новых встреч!