Прошедший год (а особенно его вторая половина) стал для Европлана проверкой на прочность. Высокая ключевая ставка снижает спрос на лизинг (новый бизнес сжимается), а также вынуждает пересматривать некоторые моменты в работе с риском. А именно, наращивать резервы. Что отражается в прибавке стоимости риска: COR вырос с 0,9% годом ранее до 3,4%. Исторически, для Европлана это очень высокий показатель. Но, не надо пугаться раньше времени, не все так плохо!

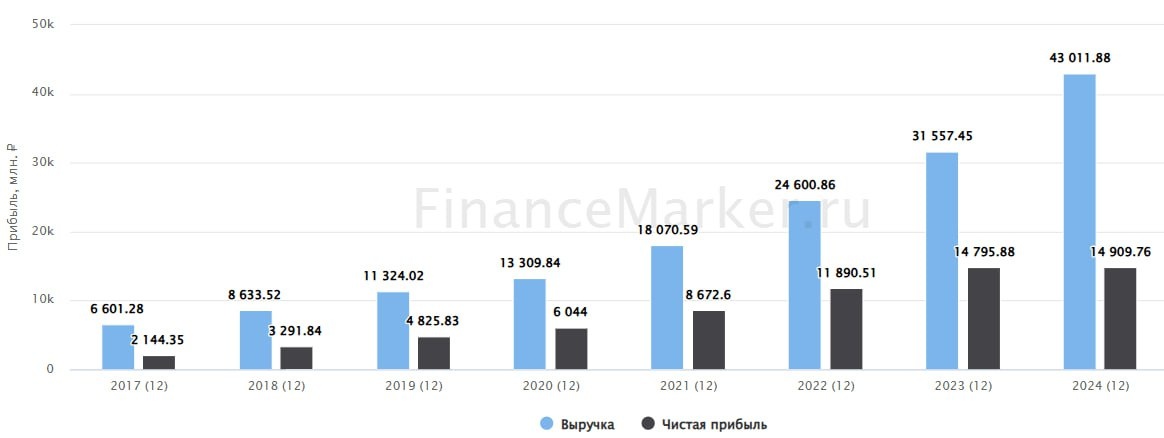

📈 Финансовые результаты, на первый взгляд, выглядят очень сильно! Чистый процентный доход увеличился на 45% г/г, а прочий доход на 24%. Помимо прямых лизинговых услуг, Европлан также зарабатывает на обслуживании, сопровождении, страховании и других сопутствующих сервисах. Однако, такие прибавки вызваны высокими ставками, а не операционными успехами. Объем нового бизнеса сократился на 0,3% г/г. Ставка работает сейчас таким образом, что увеличивает процентные платежи, но снижает спрос на заключение новых контрактов. Очень похоже на ситуацию с кредитами в банках.

💰 В текущих условиях, Европлан временно перестает быть историей роста и превращается в дивидендную историю. О чем свидетельствует увеличение доли прибыли, направляемой акционерам. На развороте цикла ДКП и оживления спроса на лизинг, ситуация должна измениться. Темпы роста нового бизнеса станут положительными и начнут набирать обороты, а дивиденды снизятся. Вот такой гибкий подход использует менеджмент. Нужно иметь это в виду и не пугаться, в случае чего.

🛡А могут ли отменить дивиденды не от хорошей жизни? В теории, да. Запас прочности у Европлана еще имеется. Рентабельность капитала составила 31,3%. Это достаточно много, но ниже чем в последние несколько лет, где было 37-40%. Если цифра опустится ниже 30%, менеджмент может пересмотреть размер выплаты в сторону снижения или отмены. Это тоже нужно учитывать.

✔️ Еще один риск - снижение самой дивидендной базы, то есть чистой прибыли. В этом году она практически не изменилась из-за роста резервов в 2,9 раз (вспоминаем про скачок COR). А также, отложенного расхода на увеличение налога на прибыль до 25%.

🧮 В кейсе Европлана есть над чем подумать инвестору. Это не однозначная история, дальнейшая судьба которой во многом находится в руках ЦБ. Компанию уже сложно назвать дешевой, как и дорогой, собственно. Для текущей рыночной и экономической ситуации, мультипликаторы близки к справедливым, на мой взгляд. В моменте бизнес оценивается в 1,8х капитала и 6,1х годовых прибылей. Рынок заранее отыгрывает потенциальное смягчение ДКП, но если что-то пойдет не по плану, то акции также быстро могу откатиться обратно.

📌 Европлан - зрелый игрок на рынке автолизинга с большим опытом и компетенциями. Это позволяет компании сохранять устойчивость даже при встречном ветре, что и отражается в оценке.

📢 Специально для тех, кто хочет лучше понять, как работает рынок автолизинга и бизнес Европлана в частности, я проводил эфир с представителем эмитента . Там вы сможете найти ответы на многие вопросы про бизнес. Я же пока настроен оптимистично в отношении компании, но время покажет.

#LEAS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat