В 2025 году история жительницы Санкт-Петербурга, которая не активировала кредитную карту, но получила долг в 60 тыс. рублей, вскрыла системную проблему банковских практик. Суды, вопреки рекомендациям ЦБ РФ, продолжают поддерживать финансовые организации. Разберемся, почему подпись в договоре может стоить десятки тысяч, как защититься от скрытых комиссий и какие ошибки совершила героиня дела.

Фабула дела: как неактивированная карта обернулась долгом

- Оформление карты:

Женщина пришла в банк для открытия депозита, но сотрудник уговорил оформить кредитную карту «на всякий случай».

Карта не была активирована — клиентка даже не вскрыла конверт с PIN-кодом. - Неожиданный долг:

Через год банк направил уведомление о задолженности в 60 тыс. рублей.

Выяснилось: в договоре был пункт о подключении страховки жизни и здоровья с ежемесячной оплатой 5 тыс. рублей.

Банк списывал страховые взносы автоматически, используя кредитный лимит. - Суды:

Первая инстанция и апелляция встали на сторону банка, сославшись на подпись в договоре (дело № 33-10732).

Даже после критики ЦБ РФ Верховный суд отказался пересматривать решение.

Почему суд поддержал банк? Правовая ловушка

Согласно ст. 819 ГК РФ, кредитный договор вступает в силу с момента подписания, даже если карта не активирована.

Ключевые аргументы суда:

- Клиентка подписала договор, где:

Указано о подключении страховки;

Разрешено списание средств без акцепта (согласия). - Отсутствие активации карты ≠ расторжение договора.

- Банк выполнил обязательства, выдав карту и открыв кредитную линию.

Ошибка истицы:

- Не проверила договор перед подписанием;

- Не отправила заявление на отказ от страховки.

Как страховка оказалась в договоре? Тактика банков 2025 года

Банки массово используют скрытые условия для повышения прибыли:

- Навязанная страховка:

Включается в договор по умолчанию;

Отказ требует письменного заявления. - Автосписание комиссий:

Даже при нулевом балансе банк использует кредитный лимит. - Игра на доверии:

Сотрудники убеждают, что карта «бесплатная», умалчивая о комиссиях.

Статистика ЦБ РФ за 2024 год:

- 45% кредитных карт подключены к страховым программам без явного согласия клиентов;

- 30% заемщиков не знают о скрытых комиссиях в своих договорах.

Как защититься: инструкция от юристов

- Читайте договор перед подписью:

Ищите пункты о страховании, комиссиях и автосписаниях. - Отправьте отказ от страховки:

Сделайте это сразу после получения карты. - Требуйте выписки:

Ежемесячно проверяйте операции через мобильное приложение.

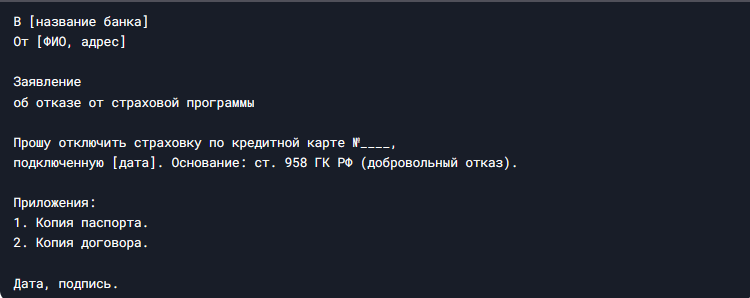

Шаблон заявления на отказ от страховки:

Что делать, если долг уже есть? Пошаговая инструкция

- Запросите детализацию долга:

Требуйте обоснование каждой списанной суммы. - Направьте претензию в банк:

Укажите на нарушение ст. 16 ЗоЗПП (навязанная услуга).

Пример претензии:

Судебная практика: когда клиенты побеждали банки

- Дело № 2-4567/2025 (Москва):

Суд взыскал с банка 80 тыс. рублей, так как страховка была подключена без подписи клиента. - Дело № 5-7890/2025 (Казань):

Истица доказала, что сотрудник скрыл условия автосписания. Банк вернул 45 тыс. рублей.

Позиция ЦБ РФ: новые правила 2025 года

Центробанк ужесточил контроль за навязанными услугами:

- Запрет автосписания страховок без отдельного согласия.

- Обязательная аудиозапись консультаций в отделениях.

- Штрафы до 1 млн рублей для банков за нарушения.

Но! Суды не всегда учитывают эти правила, опираясь на букву договора.

Советы для будущих заемщиков

- Не верьте на слово:

Требуйте показать пункты договора о комиссиях. - Пользуйтесь «периодом охлаждения»:

Откажитесь от страховки в течение 14 дней (ст. 958 ГК РФ). - Фиксируйте общение с банком:

Записывайте разговоры, сохраняйте чеки и смс.

Бесплатные юридические консультации

Заключение

История с неактивированной картой — урок для всех: подпись в договоре обязывает, даже если вы не читали условия. Чтобы не попасть в долговую ловушку:

- Внимательно изучайте документы;

- Отказывайтесь от ненужных услуг;

- Отстаивайте права через ЦБ и суды.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.