В телеграмм провел опрос, а какие же именно проблемы беспокоят читателей. В опросе уверенно побеждают налоговые вопросы, значит продолжим делать упор на них.

А где лучше изучать налоговые ошибки? Конечно, на живых примерах. Вот туда-то и пойдем.

Сегодня под микроскопом дело Новосибирского «Тетриса».

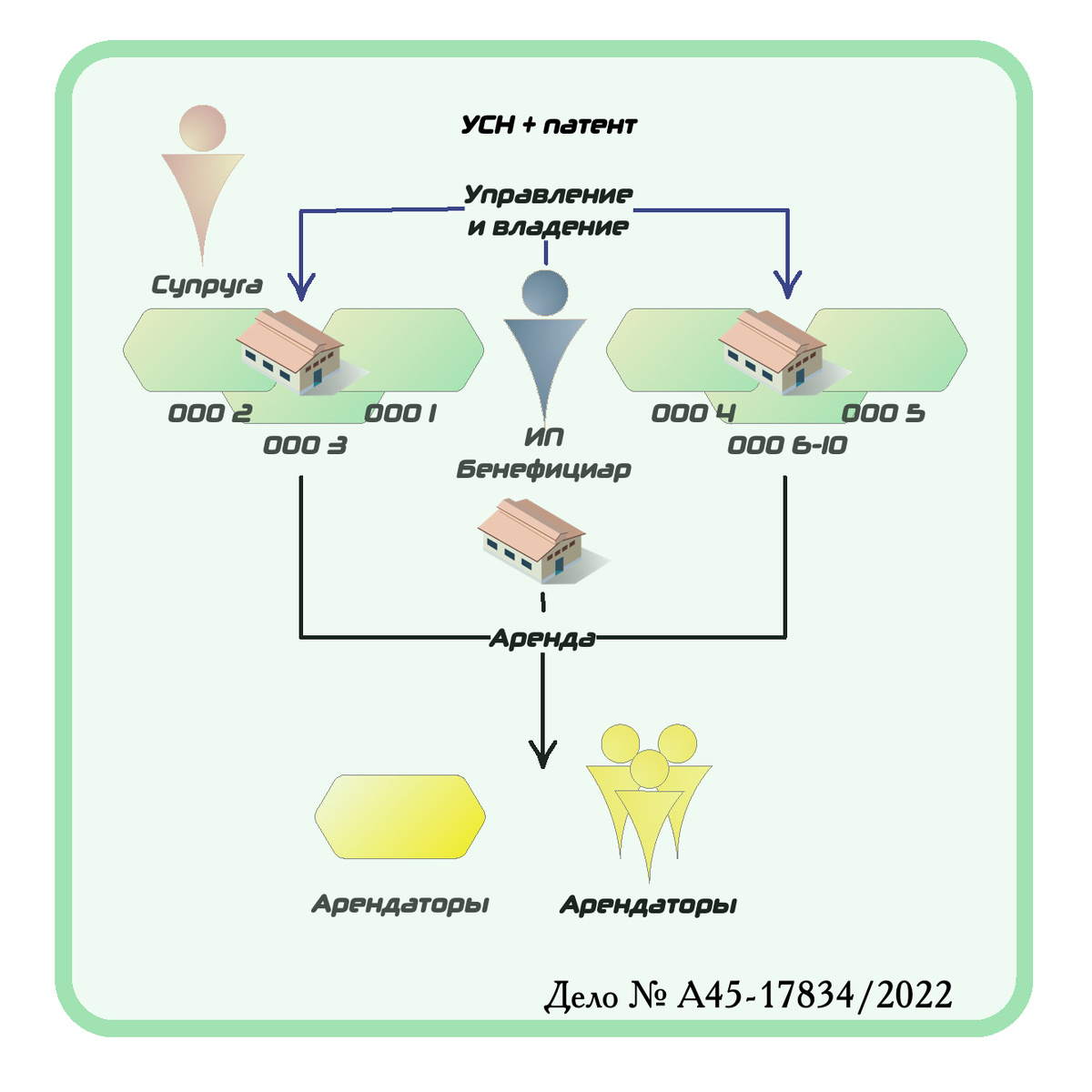

Вводные: есть бенефициар бизнеса и его супруга, которые владеют большим количеством коммерческой недвижимости в Новосибирске. Для снижения налоговой нагрузки активы разделены между 11 бизнес-субъектами (ИП бенефициара и 10 организаций). Все применяли УСН, а ИП бенефициар еще и патент.

Что не понравилось налоговой:

A. стоимость активов превышает допустимый предел для сохранения права на применение УСН;

B. размер выручки превышает допустимые лимиты, установленные для УСН;

C. численность персонала превышает пределы, предусмотренные Налоговым кодексом для применения патентной системы налогообложения.

✴ Последний пункт интересен тем, что в итоге право на патент налогоплательщику сохранили, так как у него работают совместители, следовательно не превышен допустимый предел по штату.

Признаки искусственного дробления, выявленные налоговой инспекцией:

1. единый выгодоприобретатель (один бенефициар);

2. единый учредитель в большинстве организаций (см. пункт 1);

3. аффилированность всех организаций с бенефициаром по признаку родства (если учредитель не бенефициар – то его супруга);

4. все организации создавались незадолго до того, как на них были зарегистрированы активы (недвижимость, которую сдавали в аренду);

5. бОльшая часть организаций не вела никакой деятельности до момента приобретения или передачи в собственность имущества;

6. бенефициар замкнул на себя все управление финансовыми потоками всех организаций;

7. также он сам являлся центром принятия управленческих решений и согласований условий договоров аренды;

8. источник приобретения активов – внутригрупповые займы на нерыночных условиях (или займы от взаимозависимых с бенефициаром лиц);

9. распределение активов между организациями, чтобы сохранить право на применение УСН;

10. распределение активов таким образом, чтобы контролировать объем выручки каждого бизнес-субъекта;

11. единые виды деятельности у всех субъектов (сам по себе признак, не гарантирующий решение против налогоплательщика, но в совокупности с остальными…);

12. единый адрес регистрации у всех субъектов (относительно тяжести признака, можно сказать тоже, что и в предыдущем пункте);

✴ Важная ремарка! сами по себе совпадения адресов, ip-адресов, банков и телефонов не воспринимаются судами как безусловное доказательство вины налогоплательщика в создании схемы дробления, однако, должно быть четкое обоснование использования единых систем связи, четкое разделение площадей между субъектами и самостоятельное несение расходов.

13. единая бухгалтерия;

14. финансовая зависимость организаций друг от друга (все являлись поручителями по займам перед всеми);

15. совместительство, о котором мы уже говорили выше;

16. общие представители (юрист, бухгалтер).

В общем и целом, перечень признаков искусственного дробления более чем обширный.

На что еще стоит обратить внимание, изучая историю Новосибирского Тетриса? Нужно быть аккуратнее при формировании образа вашего бизнеса в СМИ. Так налоговая предъявила в суд информацию с сайта налогоплательщика, данные с сайта благотворительного фонда бенефициара (ничего святого у этих инспекторов нет), а также именные публикации на новостных сайтах (привет, тогда еще Херст Шкулев Диджитал, а ныне Шкулев Медиа Холдинг).

Бенефициар сам рассказывал, что его обороты превышают миллиард рублей, и он владеет всеми активами, которые принадлежат организациям, рассмотренным налоговой.

После этого в суде указания на наличие независимых партнеров воспринимались судом как попытка «запутать участников процесса».

Вообще, помните, что последовательность в пояснениях очень важна. Так Судом сделана отдельная ремарка в решении: «следует отметить, что позиция налогоплательщика неоднократно менялась в ходе судебного разбирательства и перестраивалась в зависимости от представленных налоговым органом пояснений…».

Естественно, такое процессуальное поведение толкуется судом не в пользу налогоплательщиков.

Надо сказать, что налоговики тоже умеют троллить, так они поступили в рамках рассматриваемого спора, налогоплательщик очень хотел включить один из бизнес-субъектов в схему, тем самым добавив в состав расходов (и вычетов по НДС) траты на возведение одного из объектов недвижимости, но налоговые инспекторы убедили суд в том, что вот именно в отношении этого объекта УСН применяется законно (участие в бизнесе партнера, даже на малую долю и временно, было истолковано в пользу налогоплательщика).

Как итог, вычеты не пошли в зачет снижения доначисленных обязательств по НДС.

Один из объектов недвижимости пытались исключить по мотивам «осуществления отдельного вида деятельности – банно-санаторного», но вот реальная фактура деятельности и допросы снабженцев показали, что никакого банного обслуживания сам налогоплательщик не осуществлял.

Выводы, которые мы делаем из этой истории:

I. аргументы в споре с налоговой должны иметь твердую форму в виде договоров и соглашений на бумаге;

II. планы на проведение инвестиционных проектов подкрепляем расчетами, финансовыми моделями, перепиской с инвесторами, протоколами собраний;

III. под коммерческие проекты – готовьте расчет и обоснование экономического смысла действий.

Мораль сей басни такова: налоговая инспекция доказала и суд принял ее аргументы о том, что налогоплательщиком не соблюдены условия статьи 54.1 НК РФ в связи с формальным разделением бизнеса между находившимися на УСН взаимозависимыми и подконтрольными бенефициару юридическими лицами.

И в связи с установленными обстоятельствами налогоплательщику предложено уплатить 42 млн. руб. НДС, 2 млн. руб. НДФЛ, пени 8 млн. руб.

А был бы правильный юридический дизайн, а не только дизайн архитектурный, все могло бы быть иначе.

Но это уже совсем другая история (с)