Начинается сезон новых IPO-2025. Открывает его краудлендинговая платформа Jetlend, торги акциями которой начнутся уже 26 марта на СПБ Бирже под тикером JETL. Будет размещено около 10% акций компании, книга заявок на участие в IPO уже открыта, предварительная цена размещения составит от 60 до 65 рублей за акцию.

Что это за компания, каковы ее перспективы, плюсы и минусы - разберу далее.

Начну с того, что практически все IPO, проведенные в прошлом году, оказались неудачными (цена акций пошла вниз после размещения). Но тогда и рынок в целом с середины мая до середины декабря находился в нисходящем тренде, можно сказать, компании выбрали не совсем удачный момент для размещения своих бумаг на бирже, по этой причине некоторые даже отказывались от проведения IPO, сдвигая его планируемые сроки на будущее, до более благоприятной конъюнктуры.

В 2025 году рынок пока ведет себя более позитивно и нацелен на рост, как минимум, в первую половину года. Все ожидают позитивные геополитические изменения и начало снижения ключевой ставки - оба этих фактора при их реализации дадут рынку новые стимулы для роста.

И вот, Jetlend решила провести IPO именно сейчас, на растущем (пока) рынке.

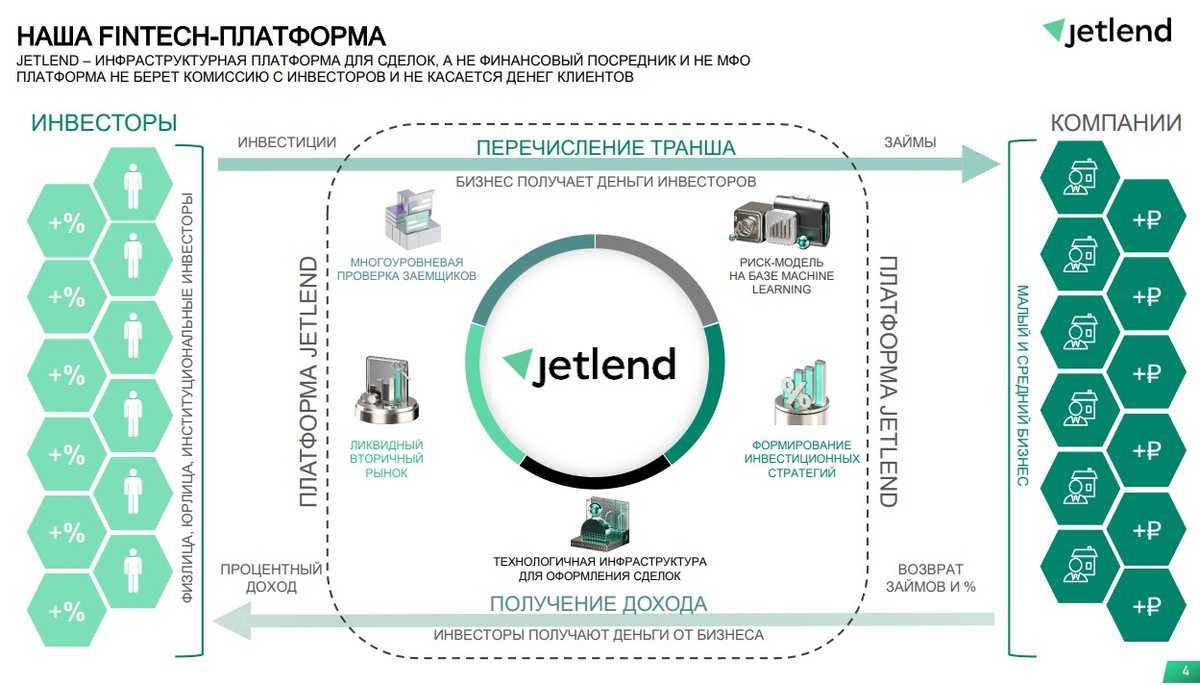

Что это за компания? Это ведущая в России краудлендинговая платформа, то есть, площадка, где сходятся бизнес-заемщики и их кредиторы. Многие инвесторы уже пользуются ее услугами, выдавая займы в частном порядке в ручном или автоматическом режиме, используя такие инвестиции как альтернативу высокодоходным облигациям.

Основными владельцами компании выступают 2 ее учредителя: Роман Хорошев – 39,05% и Евгений Усков – 23,40% акций, вместе они имеют контролирующую долю. Миноритарным акционерам, купившим акции до их размещения на бирже, принадлежит 31,91% компании и 5,64% числится за ООО «ДжетЛенд».

Краудлендинговая платформа не выдает кредиты из собственных средств, поэтому не несет обычных кредитных рисков, как банки - их несут инвесторы. Jetlend зарабатывает на комиссионных, и всегда будет получать свои комиссии, независимо от качества обслуживания долга заемщиками. Принцип работы примерно такой же, как у бирж и брокеров - посредничество.

Общая суть работы компании схематично описана вот так.

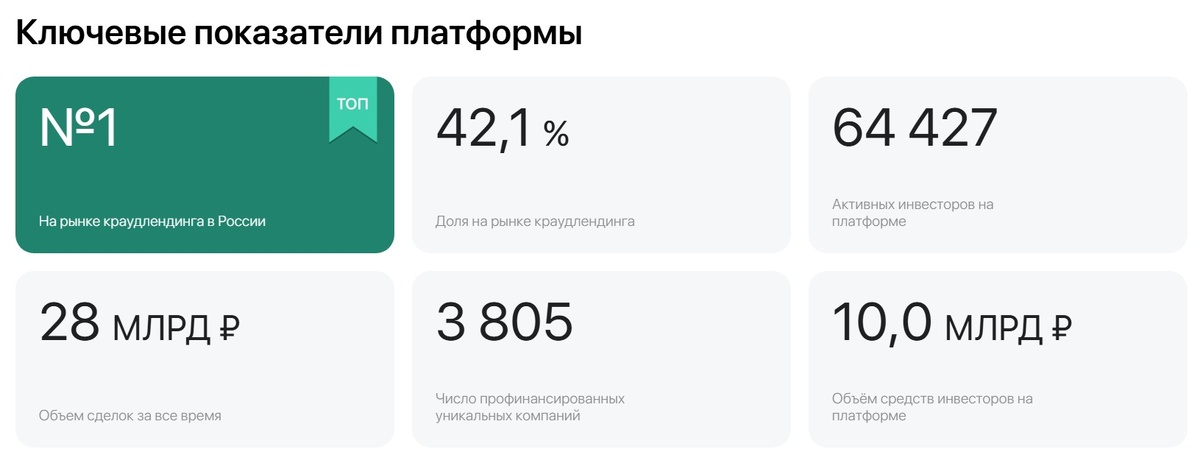

На текущий момент с компанией взаимодействуют около 65 тысяч инвесторов, которые выдали 28 млрд рублей займов 3805-ти компаниям.

Сейчас Jetlend занимает более 42% российского рынка краудлендинга и имеет амбициозные планы занять 70% рынка в течение 5 лет.

Не факт, что они сбудутся, но определенный дальнейший рост занимаемой доли рынка, с учетом текущей динамики развития, вполне вероятен.

Заемщики, привлекающие займы через платформу, широко диверсифицированы по отраслям, фактически, компания помогает привлечь заемные средства тем, кто по каким-то причинам не может взять кредит в банке или разместить облигации (либо там не устраивает цена).

Jetlend работает по лицензии и под контролем Банка России, на фондовом рынке уже обращаются ее облигации с кредитным рейтингом BB+ (проблем с обслуживанием долга не возникало).

Компанию можно отнести к сектору финтех, который является одним из основных секторов роста. Вряд ли она будет выплачивать высокие дивиденды, поскольку пока ее деятельность даже убыточна, основной интерес для инвесторов здесь может представлять рост стоимости акций. Наиболее близкие аналоги - Т-банк в свои лучшие времена, или, например, Ozon. Скажем, Ozon тоже до сих пор работает с убытком, что не мешало сильно расти его акциям.

В целом сектор финансовых услуг пока показывает одни из лучших результатов на российском рынке - прибыльность этого сектора находится на рекордных отметках. Помимо банков, на фондовом рынке уже представлены биржи, страховые, лизинговые, даже микрофинансовые организации, а вот краудлендинга еще не было, Jetlend здесь выступает "первой ласточкой".

И сама платформа Jetlend тоже на данный момент показывает очень высокие темпы развития. Будучи созданной в 2018 году, за последние 5 лет она нарастила показатели выдач займов в 260 раз (с около 40 млн в 2019 до почти 11 млрд в 2024 году), став уверенным лидером отрасли.

Компания уже смогла выбиться в лидеры без поддержки банков или крупных инвесторов, благодаря собственным разработкам (уникальным технологическим решениям) и уже после этого выходит на IPO, чтобы привлечь еще больше средств и захватить еще большую долю рынка. В стратегию развития заложено наращивание оборотов еще в 15 раз за следующие 5 лет. Это, в том числе, будет осуществляться за счет средств, привлеченных на IPO.

Компания также планирует:

- выход на международные рынки;

- внедрение нового направления деятельности - краудинвестинга (это когда привлекаются не займы, а инвестиции);

- получение брокерской лицензии.

На текущий момент среднегодовой темп роста выручки Jetlend составляет около 150%.

По данным последней отчетности по РСБУ (за 9 месяцев 2024 года) выручка выросла на 42,4% г/г. Однако при этом компания отразила операционный убыток 9,7 млн. рублей (против прибыли 19,7 млн. рублей за 9м 2023 г.) и чистый убыток 17,6 млн. рублей (против прибыли 18,2 млн. рублей за 9м 2023 г.). Соответственно, операционная и чистая рентабельность у нее на данный момент отрицательные, вероятно, сохранятся такими и по итогам 2024 года.

Для агрессивно развивающихся компаний, которые активно инвестируют в развитие, это вполне нормальная ситуация (как, например, это наблюдается у Ozon), просто на дивиденды пока рассчитывать не стоит.

При цене размещения акций в диапазоне 60-65 рублей, брокеры на данный момент прогнозируют дальнейшее изменение цены в широком диапазоне - от 62 до 95 рублей за акцию.

Каковы основные риски?

Во-первых, акции Jetlend будут отнесены к третьему котировальному списку: чтобы их купить, сейчас нужно пройти тестирование от ЦБ. Это несложно, но это ограничивает число их потенциальных держателей, что повышает риски и потенциальную волатильность котировок. Третий уровень листинга - в принципе самый высокорисковый (но есть и исключения, например, акции Магнита).

Во-вторых, поскольку акции Jetlend, как акции финтех-компании с агрессивной стратегией развития, являются акциями роста, они могут показать опережающий рост на растущем рынке, но на падающем - могут показать такое же опережающее падение.

В-третьих, компания пока убыточна, поэтому вряд ли в ближайшее время будет выплачивать дивиденды (которые могли бы повышать общую доходность акций или снижать убытки при их падении).

В том, что компания продолжит развиваться высокими темпами, сомнений нет. Краудлендинг всегда будет востребован, а платформа всегда будет зарабатывать на комиссиях, не неся при этом кредитных рисков (примерно как зарабатывают биржи и брокеры). 3800 клиентов-заемщиков у Jetlend- это еще очень мало в сравнении с общим числом желающих найти кредиторов, так что потенциал роста есть.

А вот как поведут себя ее акции - это во многом загадка, ответ на которую будет зависеть от общих тенденций рынка, ввиду специфики самих акций и российского рынка, которым движут частные инвесторы (часто ведущие себя иррационально).

В целом, полагаю, что акции Jetlend, тем более - участие в IPO - это высокорисковая идея, которая при срабатывании может принести хорошую прибыль (если рассматривать максимальные прогнозы аналитиков - до 50% в течение года). Но при негативном развитии событий может обернуться и немалыми убытками.

Поэтому можно присмотреться к покупке этих акций, если вы готовы принять все риски, на небольшую долю в портфеле, которой вы готовы рисковать (не более 1-2%). При благоприятном растущем рынке они могут повысить общую прибыльность портфеля, но при этом должны быть обязательно хорошо подстрахованы более консервативными инвестициями, чтобы при неблагоприятном развитии событий не привести к сильным просадкам в портфеле.

Также стоит понимать, что акции роста интересны для заработка на колебаниях. Если они заметно вырастут - есть смысл продать, зафиксировать прибыль, дождаться падения и опять купить. Купить и держать для таких бумаг - думаю, будет не лучшей идеей.

Не является индивидуальной инвестиционной рекомендацией.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.