С начала 2025 года в России начал действовать ипотечный стандарт, разработанный Банком России для борьбы с сомнительными схемами на рынке жилья. Инициатива вызвала широкое обсуждение: с одной стороны — поддержка со стороны Минфина, с другой — первые жалобы от заемщиков и критика мягких санкций. Что происходит на ипотечном рынке, как новые правила повлияют на банки и потребителей — разбираемся по пунктам.

🏛 Что такое ипотечный стандарт и зачем он нужен?

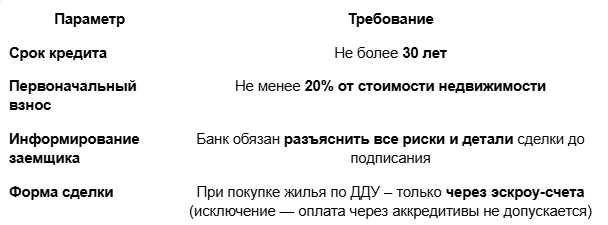

Ипотечный стандарт — это свод обязательных и рекомендательных требований к условиям выдачи ипотечных кредитов, разработанный Банком России. Его цель — повысить прозрачность ипотечного рынка, ограничить мошеннические схемы и снизить финансовые риски для заемщиков.

📅 Он вступил в силу 1 января 2025 года и стал первым шагом к созданию саморегулируемой системы в банковской ипотеке — несмотря на то, что ранее банки активно сопротивлялись подобным инициативам.

С конца 2023 года на рынке появилось множество непрозрачных схем, которые позволяли искусственно занижать процентные ставки — но с подвохом: за это платили либо застройщики, либо сам заемщик в скрытой форме. Это приводило к тому, что реальная стоимость жилья резко возрастала, а люди оказывались в ловушке с непредсказуемыми переплатами.

Стандарт вводит единые правила игры — чтобы заемщик понимал, на что подписывается, а банк не мог завуалировать коммерческие интересы под якобы выгодные условия.

Ключевые положения ипотечного стандарта

🚫 Запрещённые и рискованные схемы

Стандарт вводит прямой запрет или ограничение на ряд типичных уловок, в том числе:

- Завышение стоимости недвижимости в обмен на "льготную" ставку — когда банк договаривается с застройщиком, тот платит банку «комиссию» за снижение процента, а разницу перекладывает на покупателя;

- Ипотека с кешбэком — возврат части суммы за счёт той же завышенной цены;

- Обход эскроу-счетов через аккредитивы, не попадающие под государственные гарантии защиты средств дольщика;

- Комиссии с заемщика за снижение процентной ставки — запрещены.

📋 Обязательные и рекомендательные нормы

Ипотечный стандарт содержит две группы положений:

- Обязательные — нарушение которых повлечёт санкции (в том числе с 1 апреля — публикация нарушителей на сайте ЦБ и возможные штрафы).

- Рекомендательные — например, форма коммуникации с клиентом, стандарты сопровождения сделки и дополнительные условия.

Даже рекомендательные нормы служат ориентиром: если банк систематически игнорирует их, это может быть тревожным сигналом для заемщика.

📉 Почему внедрение стандарта отложено?

Хотя ипотечный стандарт уже вступил в силу с 1 января 2025 года, параллельно обсуждается введение стандартного ипотечного продукта — унифицированной программы, по которой банки смогут предлагать ипотеку с прозрачными и заранее определёнными параметрами. Однако полноценное внедрение этого инструмента решено отложить как минимум на полгода. Об этом заявил заместитель министра финансов РФ Иван Чебесков в кулуарах Crypto Summit 2025.

🌀 Что случилось на ипотечном рынке?

Чебесков пояснил, что в конце 2024 года рынок ипотеки столкнулся с аномальными явлениями, вызванными макроэкономической турбулентностью:

- 📈 Резкий рост ставок фондирования для банков, что сделало ипотечные продукты малодоходными или даже убыточными для банковских организаций;

- 🛑 Приостановка льготных ипотечных программ крупными банками — они просто перестали быть устойчивыми при новых условиях;

- ⚠️ Нарушение баланса спроса и предложения, что усилило хаос на рынке первичной недвижимости.

Рост цен на новостройки в России в сравнении с потребительской инфляцией

Динамика цен по фактическим сделкам, рынок первичного жилья России

🔧 Какие меры стабилизации применяются?

Чтобы вернуть рынок к нормальному функционированию, правительство и Банк России запустили набор стабилизационных мер:

- Повышение субсидированного спреда для банков

Государство стало компенсировать банкам больше средств за участие в льготных ипотечных программах. Это временно снижает их убытки и позволяет возобновить кредитование. - Смягчение регуляторных ограничений со стороны ЦБ

Банк России ослабил нормативы, чтобы дать банкам больше гибкости — например, снизил требования по резервам или изменил подход к оценке рисков. - Диалог с участниками рынка

Минфин и ЦБ проводят встречи с банками и застройщиками, чтобы выяснить их реальные сложности и адаптировать регуляторные инициативы к текущим условиям.

💬 "Мы с коллегами из строительного блока договорились: сначала стабилизируем рынок, а уже потом запускаем стандартный ипотечный продукт. Спешка здесь ни к чему", — подчеркнул Иван Чебесков.

📅 Что изменится с 1 апреля: надзорный стандарт

С 1 апреля 2025 года в России начинает действовать так называемый надзорный стандарт — это второй уровень регулирования на рынке ипотечного кредитования, который дополняет уже действующий с января ипотечный стандарт.

Если первый стандарт определяет правила игры для банков, то надзорный — это инструмент контроля и ответственности, который позволяет Центральному банку реагировать на нарушения и воздействовать на кредитные организации.

🛠 Что такое надзорный стандарт?

Это нормативный механизм, разработанный Комитетом по стандартам деятельности кредитных организаций (в его состав входят представители ЦБ, банков и отраслевых ассоциаций). Комитет будет фиксировать нарушения ипотечного стандарта и предлагать конкретные меры воздействия на нарушителей.

⚙️ Какие меры будут применяться?

Согласно новым правилам, к банкам-нарушителям могут быть применены следующие санкции:

- Предупреждения и предписания

Банк получает официальное уведомление о нарушении с требованием устранить его в срок. Это самая мягкая мера, применяемая при первичных или незначительных отклонениях.

Публикация на сайте ЦБ

В случае игнорирования требований или повторных нарушений ЦБ имеет право внести банк в список нарушителей, который будет доступен на официальном сайте регулятора. Это удар по репутации и, потенциально, по клиентской базе банка.

💬"Для крупных банков с устойчивым имиджем публичное упоминание о нарушении — это серьёзный репутационный риск". "Но небольшие региональные банки могут воспринять это как допустимую потерю" , — объясняет юрист Ольга Сулим.

2. Штрафы и ограничения (в перспективе)

Хотя на текущий момент жёсткие меры не прописаны напрямую, эксперты и депутаты Госдумы уже обсуждают:

- Введение оборотных штрафов за каждое нарушение;

- Временные ограничения на выдачу ипотеки;

- В крайнем случае — отзыв лицензии при систематических нарушениях.

3. Перевод вопроса в законодательную плоскость

Если банки будут массово игнорировать стандарты, ЦБ готов обратиться к законодателям для внесения изменений в федеральные законы, что позволит регулятору применять более жёсткие санкции.

💬 "Если банковская дисциплина не восстановится, мы, как законодатели, примем меры. Это вопрос защиты прав потребителей", — заявил глава комитета Госдумы по финрынку Анатолий Аксаков.

📊 Проблемы реализации: мягкие меры и лазейки

Несмотря на внедрение ипотечного стандарта и предстоящий запуск надзорного контроля, реализация новых правил наталкивается на серьёзные трудности. Эксперты, юристы и представители общественных организаций сходятся во мнении: существующие меры воздействия слишком мягкие, особенно в отношении крупных системообразующих банков, у которых достаточно ресурсов, чтобы обойти или "обезвредить" правила.

⚠️ Лазейки и обходные схемы: как нарушают стандарт

🔹 1. Маскировка под «дополнительные услуги»

Банки могут обходить ограничения ипотечного стандарта, формально предлагая "легальные" услуги — к примеру:

- Навязывание платной страховки или платного юридического сопровождения;

- Перевод скидок от застройщика в «скидку на ставку» без прозрачного объяснения механизма;

- Условие: сниженная ставка — только при покупке конкретной квартиры по завышенной цене.

📌 Формально банк соблюдает стандарт, но по факту — нарушает принципы добросовестного кредитования.

🔹 2. Застройщики и «официальная» наценка

Многие застройщики прямо сообщают клиентам, что при использовании ипотеки с пониженной ставкой цена за квадратный метр вырастет на 10–20%. При этом:

- Банк получает «вознаграждение» за снижение ставки;

- Покупатель платит эту разницу — просто не в процентной ставке, а в теле кредита;

- Суммарно ипотека становится ещё дороже, чем стандартный рыночный продукт.

🔹 3. Финансовая неграмотность заемщиков

Одна из ключевых проблем — люди не всегда осознают, что стали жертвами схемы. Причины:

- Недостаток юридических знаний;

- Сложные формулировки в кредитных договорах;

- Отсутствие понимания последствий "выгодных" условий.

💬 "Граждане часто узнают, что их обманули, уже после подписания договора — когда изменить ничего нельзя", — отмечает эксперт проекта «Народного фронта» Алла Храпунова.

🧩 Почему мягкие меры не работают?

На данный момент максимум наказания — это публикация имени нарушителя на сайте ЦБ. Однако:

- Крупные банки обладают устойчивой репутацией и ресурсами для нейтрализации имиджевых рисков;

- Мелкие региональные банки не боятся репутационных потерь, так как часто работают с "зависимой" клиентской базой (например, через застройщиков);

- Повторные нарушения не ведут к серьёзным последствиям — а значит, у банков нет реальной мотивации менять поведение.

🛠 Что предлагают эксперты?

Экспертное сообщество предлагает ряд системных решений, которые могут реально изменить ситуацию:

✅ 1. Ужесточение наказаний

- Оборотные штрафы — в зависимости от объема "сомнительных" сделок;

- Ограничения на выдачу ипотечных кредитов — вплоть до временного запрета;

- Отзыв лицензии — для систематических и грубых нарушений.

💬 "Если мягкие меры не действуют, остаются только жёсткие — иначе рынок продолжит деградировать", — считает юрист Алексей Некрасов.

✅ 2. Создание СРО (саморегулируемой организации)

- Включение банков в отраслевую саморегулируемую структуру, как это работает в строительстве или юриспруденции;

- Введение профессионального этического кодекса;

- Возможность внутрисистемного дисциплинарного контроля — со штрафами, рейтингами и отстранением от программ.

✅ 3. Масштабная информационная кампания

- Разработка разъясняющих материалов по ипотечным рискам;

- Вовлечение волонтеров по финансовой грамотности;

- Публикация черных и белых списков банков по степени соблюдения стандартов.

💬 "Пока люди не понимают, за что платить и где их могут обмануть — никакие стандарты не спасут", — подчёркивает Геннадий Фофанов, президент платформы «ИнвойсКафе».

ИТОГ: Что изменится в ближайшее время?

Ситуация не останется статичной. Уже запланированы важные шаги:

⏳ Через полгода — стандартный ипотечный продукт

Банк России намерен внедрить унифицированную модель ипотеки, где заранее будут зафиксированы ключевые параметры:

- срок кредита;

- размер первого взноса;

- принципы расчёта ставок.

Такой подход избавит рынок от "креатива" с подводными камнями и усложнит обход правил.

📅 С 1 апреля — запуск надзорного стандарта

Это станет поворотной точкой. ЦБ и Комитет по стандартам смогут:

- официально фиксировать нарушения;

- публиковать имена банков-нарушителей;

- рекомендовать меры вплоть до запрета на ипотечные сделки.

Это создаст реальное давление и стимулы для соблюдения стандартов.

🧠 Что нужно делать заемщикам уже сейчас?

- Изучать ипотечный стандарт — хотя бы в упрощённой форме.

- Сравнивать предложения банков не только по ставке, но и по полной стоимости кредита.

- Не бояться подавать жалобы в ЦБ при малейших подозрениях на нарушение.

- Использовать ресурсы финансового просвещения — от публикаций ЦБ до консультаций юристов.

✅ Заключение

Ипотечный стандарт — это инструмент, который работает, если им пользоваться. Пока он внедрён, но не подкреплён ни жёстким надзором, ни активностью со стороны потребителей. Однако ближайшие месяцы могут изменить правила игры:

- регулятор усиливает контроль,

- банки готовятся к проверкам,

- а рынок начинает адаптацию к новым реалиям.

Задача на 2025 год — превратить ипотеку из зоны манипуляций в зону доверия. И это возможно — при условии, что все участники будут играть по одним правилам.

Подписывайтесь на наши соцсети, там больше новостей и полезной информации:

Группа ВК: https://vk.com/nevsky_group?from=groups

Инстаграм*: https://www.instagram.com/nevsky_world/?next=%2F

*Инстаграм (Instagram) — проект компании Meta Platforms Inc., признанной экстремистской на территории Российской Федерации.