Всем привет!

Последние дни на канале прирастают подписчики, алгоритмы что ли поменялись, не пойму, но это приятно, конечно)

Всём здравствуйте, надеюсь, вам тут понравится.

Если что, тут лайфстайл (личный дневник), всякое про инвестиции и накопления (я на этом немного помешана) и про цветочки с огородом (это, конечно, вообще не к месту, но такой вот у меня релакс от пока ещё трёх работ)

В конце января я решила побаловаться и провести эксперимент с кредитом мужа.

Почитать можно тут:

ВТБ разрешает кидать в досрочное погашение небольшие суммы. Мы решили, что все деньги, предназначенные на погашение кредита мужа, мы будем держать на накопительном счёте, где ежедневно начисляются проценты (это Яндекс Сейв), а эти самые проценты я буду каждый день кидать в досрочку.

16,4% - процент по кредиту, 22% - на Сейве. Выгодно.

С начала эксперимента, помимо ежемесячного платежа по графику, единожды было закинуто 5 тысяч, а в остальное время бросалось от 10 до 35 рублей, в зависимости от того, как рос или уменьшался накопительный счёт.

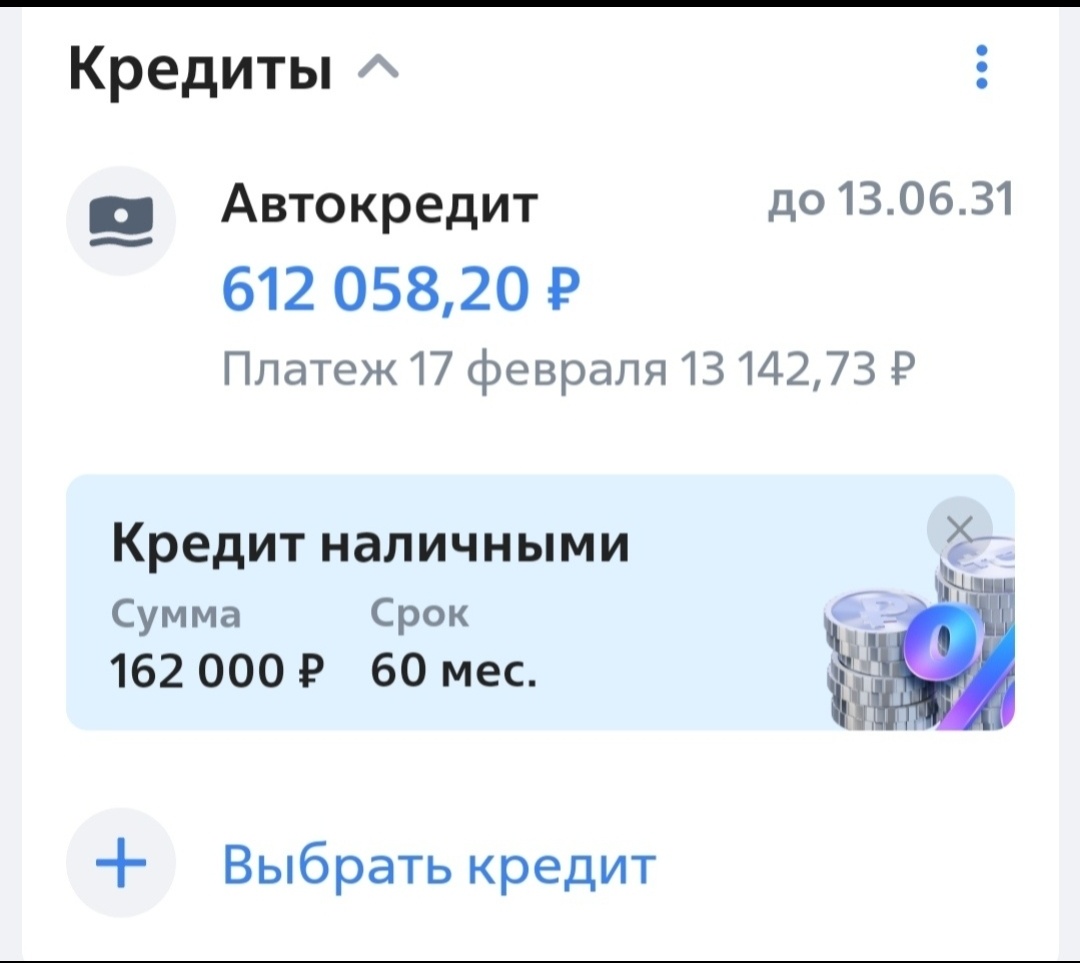

В начале моего "баловства" мы имели долг в 612058 рублей и платёж в размере 13143 рубля.

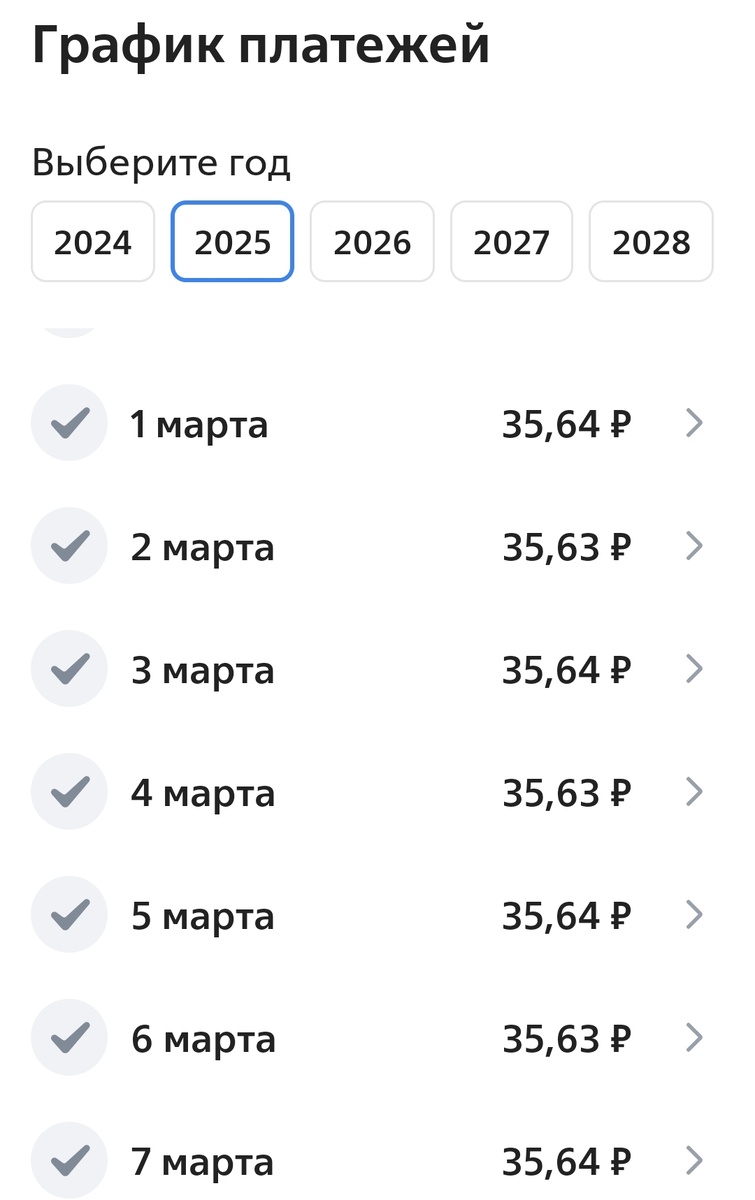

И вот какие цифры у нас на сегодняшний день:

Минус 163 рубля из ежемесячного платежа. А платежей ещё 70. Экономия 11410 рублей.

И на накопительном счёте лежит 59100.

Уже выработала привычку утром за кофе закидывать эти набежавшие проценты, а потом смотреть, на какую сумму уменьшился платёж. Воспринимаю, как игру)

Жаль по ипотеке так нельзя, Сбер ежедневно начисляет около 300 рублей процентами и ниже этой суммы забросить в досрочку не даёт.

До апреля продолжу играться, потом процент по накопительному станет меньше, и уже будет невыгодно. Но можно будет открыть Сейв на мужа под 20%😁 Если ещё ставки не упадут, конечно.

Можно было бы ещё кредитную Карусель замутить, снять деньги с кредитки, положить туда же, на накопительный, и иметь ещё больше процентов, но боязно мне этим заниматься, боюсь забыть про платёж и "попасть на бабки". Но мысль интересная...