Итак портфель Барбадос почти сформирован, в дальнейшем конечно будут точечные изменения вносится, чтобы шаг за шагом улучшать доходность портфеля и двигаться к цели - 30+% годовых за 365 дней.

Ранее писал, что условно разделяю активы портфеля на три группы, но потом решил выделить и четвертую:

- Флоатеры (+ в эту группу можно временно отнести паи денежного фонда BCSD, так как доходность меняется вслед за ставкой RUSFAR);

- Короткие фиксы (бумаги которые погасятся в течение ближайшего года, либо в это время наступит срок оферты);

- Среднесрочные фиксы (бумаги со сроком погашения от 1 года до 1,5 лет);

- Длинные фиксы (бумаги со сроком погашения от 1,5 лет и далее).

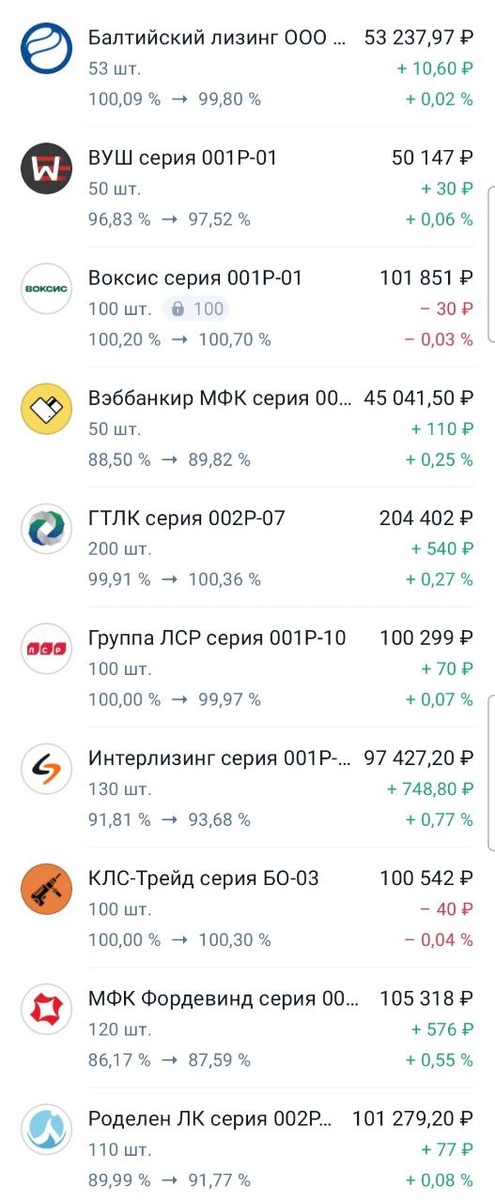

Структурно получается такой расклад на текущий момент:

- 15% (Воксис, BCSD);

- 40% (ВУШ, Интерскол, ВЭББанкир, Роделен, Фордевинд);

- 40% (Интерлизинг, ЛСР, ГТЛК);

- 5% (Балтийский лизинг).

Для проведения стресс-теста делаем допущение, что на время проекта кредитный риск эмитентов меняться не будет и все компании останутся в тех же рейтинговых группах, к которым относятся сейчас. То есть будем смотреть, как будет реагировать портфель только на изменение денежно-кредитной политики(ДКП) ЦБ РФ.

Прогнозировать изменение ДКП ЦБ дело конечно неблагодарное, внимательно смотрю с 2023 года за прогнозами аналитиков крупнейших финансовых структур РФ, в итоге можно сказать, что подавляющее большинство аналитиков и в 2023г., и в 2024г. с прогнозами сильно промахнулись. А сейчас в их прогнозах полный разброд и шатание, кто-то ожидает весь 2025г. ставку ЦБ в размере 21%, кто-то ожидает, что уже в апреле начнется снижение ставки и к концу года она будет 15%.

Я решил рассмотреть три сценария ДКП в 2025г. и расставить вероятности этих сценариев так как я вижу. Возможно, что ситуация пойдет по четвертому сценарию. Наша задача не угадать сценарий, а понять каким образом каждый из этих сценариев будет влиять на портфель Барбадос и какие шаги по изменению его структуры предпринимать, чтобы он в итоге принес искомую доходность.

Менее вероятные сценарии - снижение ставки уже в апреле и повышение ставки выше 21% рассматривать не буду. Пока не вижу предпосылок к таким действиям ЦБ РФ, но вероятность этих сценариев может увеличиться под влиянием геополитики, торговых войн, которые развязал Трамп, снижения цены на нефть и тд.

Сценарий №1. Умеренно-жесткий. Вероятность 40%

ЦБ РФ начинает плавное снижение ставки осенью и на конец года она снижается до 19%.

Заседание 21.03.25г. - ставка 21%

Заседание 25.04,25г. - ставка 21%

Заседание 06.06.25г. - ставка 21%

Заседание 25.07.25г. - ставка 21%

Заседание 12.09.25г. - ставка 20%

Заседание 24.10.25г. - ставка 19%

Заседание 19.12.25г. - ставка 19%

Как поведет себя портфель?

1 группа активов. Флоатеры будут чувствовать себя уверенно до осени держась выше номинала, с началом снижения ставки цена может уйти чуть ниже номинала, но не критично. Доходность за счет высокого купона по Воксис будет держаться выше 30% годовых, что соответствует стратегии портфеля. Ближе к концу года можно задуматься о сокращении позиции в этой группе активов.

2 группа активов. Короткие фиксы будут плавно подрастать в цене в направлении номинала к сроку погашения. Интерскол будет держаться чуть выше номинала и постепенно погашаться. Средняя доходность по этому набору активов составит примерно 31% годовых и при погашении или амортизации в этом сценарии ДКП у меня будет возможность приобретать активы из этой группы с примерно аналогичной доходностью до осени 2025 года, ближе к осени при явных признаках, что скоро начнется снижение ставки, логично будет снижать долю этой группы в портфеле.

3 группа активов. Среднесрочные фиксы с высоким купоном (ГТЛК и ЛСР) большую часть года будут торговаться выше номинала, но не намного. Ближе к концу года при снижении ставки могут вырасти максимум в район 103-104%, но достаточно короткий срок не даст им уйти выше. Низкокупонный Интерлизинг будет амортизироваться и подрастать плавно в район 96-97%. К доходности при покупке этой группы активов, которая в среднем составила 27,5% могут прибавиться 2-3% от роста курсовой стоимости бумаг и на конец года этот набор активов может дать искомые 30% годовых.

4 группа активов. Длинные фиксы будут большую часть года находиться немного выше номинала и при начале цикла снижения инфляции дать прирост по цене в районе 3-4%. В нашем случае это Балтийский лизинг, который может подрасти до 103-104, но начало амортизации в мае 2026г. не даст подрасти ему выше. В итоге доходность этой позиции не дотянет до 30% годовых.

Что делать при этом сценарии?

В целом имеющийся портфель на текущий момент соответствует стратегии проекта при рассматриваемом сценарии ДКП ЦБ и при незначительных изменениях должен обеспечить за 365 дней доходность в размере 30%. Первую и вторую группу активов при таком сценарии можно вообще не трогать до конца года, а в 3-4 группах искать возможность фиксации прибыли, если облигации подрастут выше номинала и перекладываться либо в бумаги 2 группы на вторичке с доходностью 26-28%, либо искать варианты в длинных фиксах на первичке с целью поймать трек снижения ставки и переоценки этих бумаг вверх. Ближе к концу года логично начать увеличение доли 4 группы активов, реинвестируя прибыль от трех других групп, либо сокращая 1-2 группу активов в пользу 4 группы.

Сценарий №2. Умеренно-мягкий. Вероятность 30%

ЦБ РФ начинает плавное снижение ставки летом и на конец года она снижается до 17%.

Заседание 21.03.25г. - ставка 21%

Заседание 25.04,25г. - ставка 21%

Заседание 06.06.25г. - ставка 21%

Заседание 25.07.25г. - ставка 20%

Заседание 12.09.25г. - ставка 19%

Заседание 24.10.25г. - ставка 18%

Заседание 19.12.25г. - ставка 17%

Как поведет себя портфель?

1 группа активов. Флоатеры будут чувствовать себя уверенно до лета, держась выше номинала, с началом снижения ставки цена может уйти ниже номинала при этом и купон будет снижаться с каждым снижением ставки ЦБ. Купонная доходность по Воксис на конец года составит 24%(КС+7%) и даже ниже, при снижении цены бумаги ниже номинала.

2 группа активов. Короткие фиксы будут подрастать в цене в направлении номинала с ускорением. Интерскол возможно подрастет ближе к осени в район 102-103% даже не смотря на амортизацию. Средняя доходность по этому набору активов в моменте может подрасти до 33-35% годовых, но могут возникнуть сложности с рефинансом купонов и амортизаций, так как доходности по активам аналогичных рейтинговых групп явно снизятся.

3 группа активов. Среднесрочные фиксы с высоким купоном (ГТЛК и ЛСР) будут торговаться выше номинала с тенденцией к росту до конца года в район 105-106%, но достаточно короткий срок не даст им уйти выше. Низкокупонный Интерлизинг будет амортизироваться и подрастет в район 98-99%. К доходности при покупке, которая в среднем составила 27,5% могут прибавиться 4-5% от роста курсовой стоимости бумаг и на конец года этот набор активов может дать более 30% годовых.

4 группа активов. Длинные фиксы покажут заметный рост к концу года. В нашем случае это Балтийский лизинг, который может подрасти до 105-106, но начало амортизации в мае 2026г. не даст подрасти ему выше. В итоге доходность этой позиции составит около 30% годовых.

Что делать при этом сценарии?

При данном сценарии будет необходимо избавляться от первой группы активов, так как доходность длинных флоатеров может пострадать и за счет снижения купона, и за счет снижения цены ниже номинала. Да у Воксис купон КС+7 и это хороший купон, но с такой динамикой ставки буду искать варианты продажи актива и перекладываться в 3-4 группу активов. Тоже самое касается второй группы активов, все купоны и амортизации будет необходимо рефинансировать в 3-4 группы активов. Возможно часть коротких фиксов с низкими купонами придется продать не дожидаясь погашений, чтобы успеть запрыгнуть в длинные фиксы.

Сценарий №3. Жесткий. Вероятность 15%

ЦБ РФ начинает снижение ставки зимой и на конец года она снижается до 20%.

Заседание 21.03.25г. - ставка 21%

Заседание 25.04,25г. - ставка 21%

Заседание 06.06.25г. - ставка 21%

Заседание 25.07.25г. - ставка 21%

Заседание 12.09.25г. - ставка 21%

Заседание 24.10.25г. - ставка 21%

Заседание 19.12.25г. - ставка 20%

Как поведет себя портфель?

1 группа активов. Флоатеры будут чувствовать себя сильно весь год. Доходность за счет высокого купона по Воксис будет держаться выше 30% годовых, что соответствует стратегии портфеля.

2 группа активов. Короткие фиксы будут медленно подрастать в цене в направлении номинала к сроку погашения. Интерскол будет держаться чуть выше номинала и постепенно погашаться. Средняя доходность по этому набору активов составит примерно 31% годовых и при погашении или амортизации в этом сценарии ДКП у меня будет возможность приобретать активы из этой группы с примерно аналогичной доходностью до конца 2025 года.

3 группа активов. Среднесрочные фиксы с высоким купоном (ГТЛК и ЛСР) большую часть года будут торговаться в районе номинала. При ухудшении настроений инвесторов, которые сейчас закладываются на быстрое снижение ставки, могут и ниже номинала уйти. Ближе к концу года при сигналах о снижении ставки могут вырасти максимум в район 101-102%, но достаточно короткий срок не даст им уйти выше. Низкокупонный Интерлизинг будет амортизироваться и подрастать плавно в район 96-97%. Доходность по этой группе активов, которая в среднем составила 27,5% при формировании портфеля, увеличится незначительно и в течение года встанет вопрос о снижении доли этой группы активов и поиске более доходных вариантов во второй группе активов с коротким фиксом.

4 группа активов. Длинные фиксы будут большую часть года находиться в районе номинала или ниже, никакого апсайда до конца года не дадут, поэтому при переходе на этот сценарий от них надо будет избавляться.

Что делать при этом сценарии?

В целом имеющийся портфель на текущий момент не дотянет по доходности до 30% годовых при рассматриваемом сценарии ДКП ЦБ. Первую и вторую группу активов при таком сценарии можно вообще не трогать, от активов из 3 группы видимо придется частично избавляться в пользу 2 группы активов. Держать при таком сценарии длинные фиксы нецелесообразно. Выгоднее от них избавиться в пользу активов второй группы и если покупать такие активы, то уже в конце года, когда появятся признаки снижения ставки ЦБ РФ.

Резюме

Собранный портфель с высокой вероятностью даст доходность 30+% годовых при умеренно-жестком сценарии ДКП, который я пока считаю более вероятным. Сильного изменения структуры портфеля при этом можно не делать, осуществляя реинвест купоном и амортизаций в 1-2 группу активов в первом полугодии и увеличивая долю 4 группы активов ближе к осени.

При умеренно-мягком сценарии текущий портфель скорее всего не позволит добиться доходности 30+% за 365 дней. Придется им более активно управлять, урезая 1-2 группы активов в пользу 4 группы и реинвестируя купоны и амортизации в 3-4 группы активов.

При жестком сценарии портфелем тоже придется активно управлять избавляясь в первой половине года от 4 группы активов и частично от 3 группы в пользу 2 группы активов. Иначе искомую доходность в 30% годовых не получить.

В дальнейшем при управлении этим портфелем буду руководствоваться выше перечисленными принципами, реагируя на изменения в ДКП. Думаю аналогичный подход можно применять и к другим облигационным портфелям, а так же к тактике по открытию вкладов разной длинны или формированию смешанных портфелей из акций-облигаций.

Дальнейшая судьба портфеля будет подробно освещаться здесь https://t.me/barbados_bond