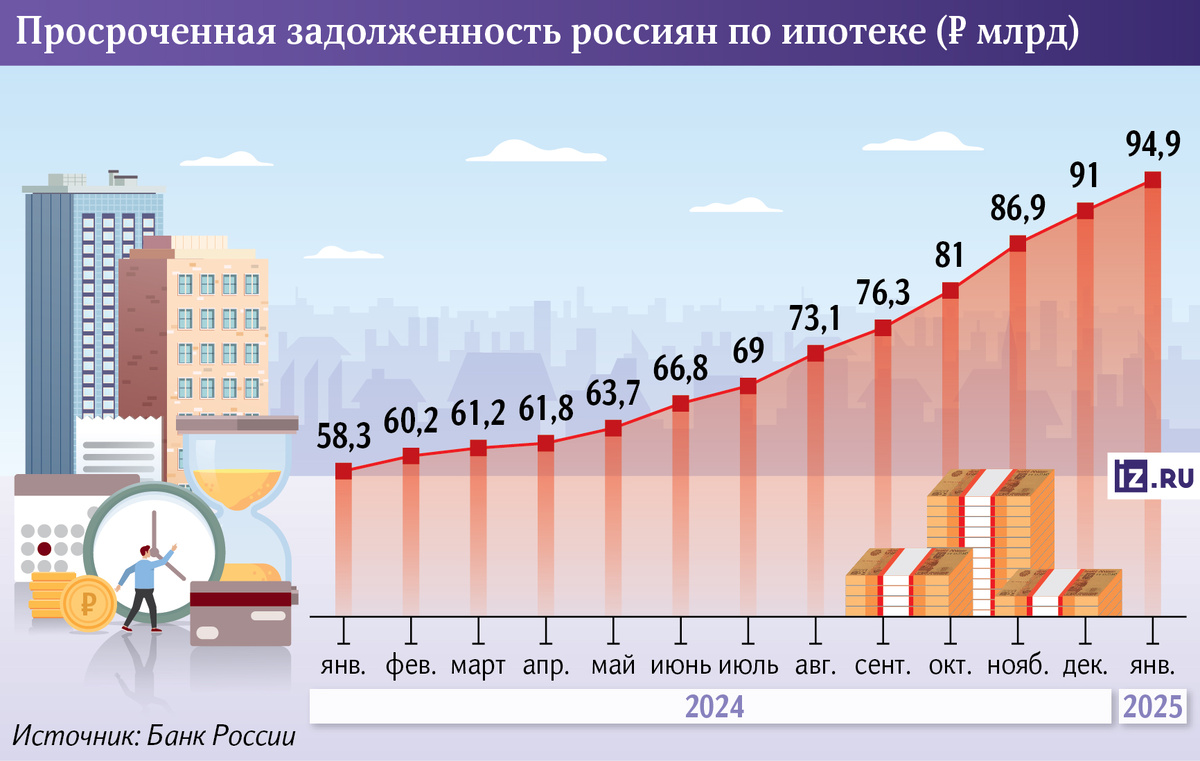

Просроченная задолженность россиян по жилищным кредитам за 2024 год установила исторический рекорд. Она увеличилась на 63% – до 95 млрд рублей, указал ЦБ. Ипотечный бум последних лет сменился финансовой катастрофой для тысяч наших сограждан. На фоне высокой инфляции и ухудшения личного материального положения многие заемщики оказались не в состоянии исполнять взятые на себя обязательства перед банками.

Массовый негативный опыт не останется без внимания регулятора и с высокой вероятностью возымеет последствия. Нет, банковская система не протянет должникам руку помощи. Зато немалая часть тех, кто лишь планирует оформить хотя бы семейную ипотеку, рискует в обозримом будущем столкнуться с дополнительными затруднениями. Чем сложившаяся ситуация может обернуться для реальных и потенциальных клиентов банков – читайте ниже.

Общедоступную программу льготной ипотеки 2020-2024 годов сегодня можно назвать одним из наиболее противоречивых действий финансового блока правительства. Заявленная в качестве антикризисной меры поддержки населения, она как магнит притянула россиян в банки. В том числе тех, кто не до конца оценил свои финансовые возможности. Ажиотажный спрос ожидаемо разогнал цены и сделал первичное жилье для многих менее доступным, чем прежде. Ипотечный пузырь раздулся донельзя, чего не скажешь о кошельках большинства россиян. Когда разрыв между уровнем цен на недвижимость и финансовым положением населения достиг пика, программу свернули. А усугубившаяся и без того инфляция подстегнула рост ипотечных ставок.

Так на рынке ипотеки сформировались две основные категории неплательщиков: те, что на всеобщей волне попали в льготную программу, но не оценили собственные риски; и те, что оформили чрезмерно обременительную рыночную ипотеку в условиях задранных цен. Вероятно, последние надеялись на снижение ставок и будущее рефинансирование. Тем временем ставки только росли. Как росли и цены на все потребительские товары. При этом индексация зарплат и льготных выплат, привязанная к официальному курсу инфляции, явно не догоняла реальной инфляции.

В результате даже самые дисциплинированные заемщики оказались в затруднительном положении. Сегодня им грозят штрафы, пени, звонки коллекторов, а при отсутствии эффекта от вышеназванного – изъятие ипотечных квартир.

Пока просрочка занимает менее 1% ипотечного портфеля и не угрожает финансовой стабильности. Однако ее резкий скачок вызывает беспокойство регулятора и определенно спровоцирует ответные действия. На протяжении последних лет ЦБ ужесточает ограничения по предоставлению потребительских кредитов должникам. Со следующего месяца регулятор получит возможность устанавливать для банков макропруденциальные лимиты по ипотеке, то есть максимальную долю рискованных кредитов. Соответствующий закон приняли в ноябре. С учетом нынешней ситуации курс на ужесточение ипотечных условий продолжится. Например, в виде повышения первоначального взноса.

Более взыскательно в отношении потенциальных ипотечников станут вести себя и банки. Кредитные организации не заинтересованы в ухудшении своих финансовых показателей, отчего начнут активнее отсеивать желающих. В том числе – претендующих на оформление наиболее доступной ныне семейной ипотеки.

С моей точки зрения, положение на ипотечном рынке вскоре приблизится к происходящему в сфере потребительских займов. В январе уровень их одобрения достиг рекордно низких 5%. То есть банки отказывают в 95 случаях из 100. Притом, что еще в прошлом году такие ссуды выдавались почти каждому четвертому – уровень одобрения достигал 21%. С учетом сохранения ключевой ставки на высоком уровне банки замедлили кредитование физлиц и одновременно увеличили размещение средств на депозитах в ЦБ и вложения в ценные бумаги с возросшей доходностью. Так и выгодно и безопасно.

Однако потребность россиян в кредитах не снизилась. Как следствие, наметился значительный переток клиентов из банков в МФО. Доля микрозаймов в общем объеме выдач в декабре выросла до небывалых 70%, писали «Известия». Притом, что ставки по кредитам в таких организациях достигают 292% годовых.

И тем большую настороженность вызывает новый законопроект, призванный разрешить микрокредитным компаниям выдачу ипотеки. Документ внесен на рассмотрение Госдумы в июле и на текущий момент готовится ко второму чтению. В случае его принятия право выдавать физлицам ипотечные займы получат МФО, акции которых принадлежат субъектам РФ или единственным учредителем которых выступает тот или иной регион.

По словам авторов инициативы, закон позволит региональным МКО выдавать ипотеку в рамках госпрограмм, направленных на поддержку отдельных категорий граждан – молодых семей, бюджетников, жителей сельской местности. Словом, тех, кто не может получить ипотеку в банках на общих основаниях.

До 2024 года ипотеку можно было оформить и в МФО, но только из списка госкомпании Дом.рф. Позже эту практику прекратили из-за больших рисков и частых махинаций: микрофинансовые организации выставляли чересчур высокие проценты, а Банк России не мог регулировать их деятельность. Теперь этот опыт хотят повторить возобновить, но уже на условиях контроля со стороны ЦБ за региональными МКО.

Увы, власти предержащие всё отчетливей защищают банки от лишних рисков на фоне роста закредитованности населения. И всё больше отдают решение отчасти спровоцированных ими же проблем клиентов коммерческих банков на откуп МФО. Со всеми вытекающими последствиями для заемщиков.

А как вы видите дальнейшие перспективы, друзья? Пишите комментарии. Подписывайтесь на канал. И до новых встреч!