Каждое дело, за которое мы беремся, — это не просто юридическая задача, а настоящая история, полная эмоций и переживаний. Сегодня хочу рассказать о ситуации, когда наша работа позволила доверителю избежать серьезных финансовых потерь.

Суть проблемы

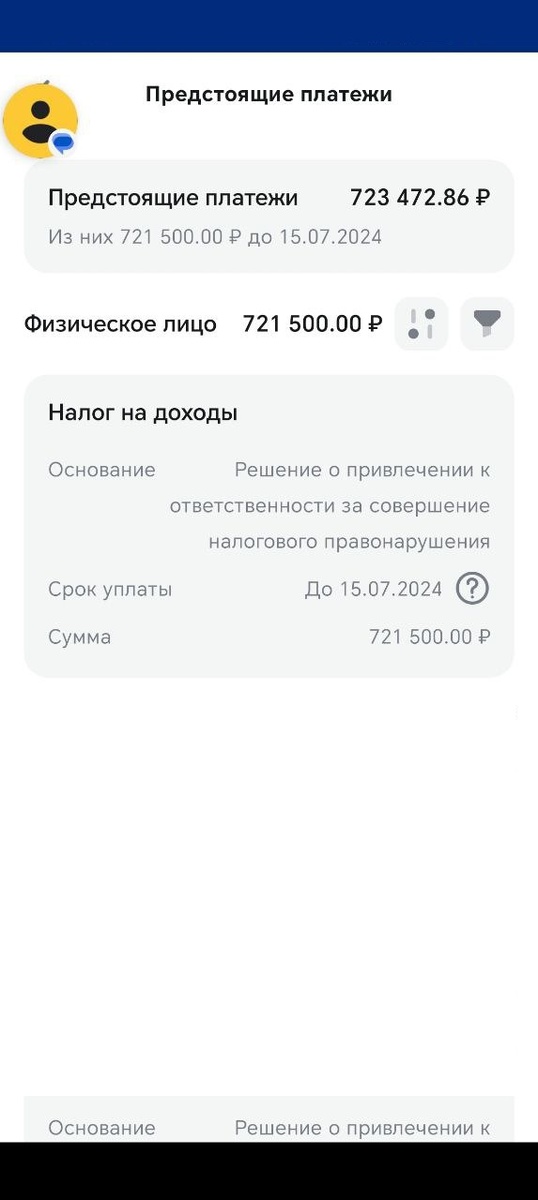

В декабре 2024 года наша клиентка получила уведомление от налоговой инспекции о необходимости уплаты налога на доходы физических лиц (НДФЛ) в размере 721 500 рублей, а также начисленные пени в 85 000 рублей. Причиной стало то, что в 2023 году она продала квартиру, которая ранее принадлежала ее покойному супругу.

По мнению налоговой, срок владения недвижимостью начался только с момента вступления в наследство, а значит, на момент продажи квартира находилась в собственности менее минимального срока, установленного статьей 217.1 Налогового кодекса РФ (не менее трех лет). Это и стало основанием для начисления налога..

Однако мы были уверены, что налог начислен неверно.

Что мы сделали?

✅ Изучили все документы, подтверждающие историю приобретения квартиры:

Договор участия в долевом строительстве (2013 г.).

Дополнительное соглашение к договору.

Договор передачи квартиры, в котором указан первоначальный собственник — супруг доверителя.

Проблема заключалось в том, что супруг при жизни не зарегистрировал на себя уже построенный объект и по этой причине, нотариус отказа в выдаче свидетельства о праве на наследство на этот объект недвижимости. Поэтому моему доверителю пришлось обращаться в суд с иском о признании права собственности на квартиру в порядке наследования по завещанию. Суд иск удовлетворил в 2022 году, после чего началась подготовка к продажи квартиры.

На что мы обратили внимание налоговой при составлении заявления об оспаривании суммы налога:

Согласно пункту 1 статьи 256 Гражданского кодекса РФ и пункту 1 статьи 34 Семейного кодекса РФ, имущество, приобретенное в браке, является совместной собственностью супругов.

В письме МинФина РФ № 03-04-08/10-58 от 01 апреля 2011 года указано, что у участников долевой собственности объектом права собственности выступает не доля в праве общей собственности на имущество, а само имущество в целом. В связи с этим моментом возникновения права собственности у участника общей долевой собственности на имущество, является не дата повторного получения свидетельства о праве собственности на данное имущество в связи с изменением состава его собственников (в том числе смерти одного из сособственников) и размера их долей, а момент первоначальной государственной регистрации права собственности на указанное имущество.

Как указано в письме МинФина РФ № 03-04-05/15562 от 03.03.2020: "Таким образом, если квартира приобретена в период брака за счет общих доходов супругов в общую совместную собственность, то для каждого из супругов срок владения имуществом, приобретенным в общую совместную собственность супругов, исчисляется с даты возникновения права собственности на такое имущество у одного из супругов. При этом дата перехода доли в указанном имуществе в собственность одного из супругов в порядке наследования от другого супруга не учитывается".

В этой связи в случае продажи имущества, находившегося в собственности налогоплательщика в течение установленного срока владения таким имуществом и более, полученный от его продажи доход освобождается от обложения налогом на доходы физических лиц.

Доказали, что налог начислен ошибочно: Квартира была куплена в браке и зарегистрирован договор ДДУ на умершего супруга еще в 2013 году. Соответственно, на момент продажи в 2023 году минимальный срок владения уже давно истёк. Никакого налога быть не должно.

Итог: 800 000 рублей остались у доверительницы

На основании представленных доводов налоговая пересмотрела свою позицию. В результате налог в 721 500 рублей и пени в 85 000 рублей были полностью аннулированы.

Мы часто сталкиваемся с ситуациями, когда граждане не знают о своих правах и вынуждены платить большие суммы из-за неверного толкования законодательства налоговыми органами. Это дело стало ещё одним подтверждением того, что знания и грамотный подход способны защитить от несправедливых финансовых потерь.

Если у вас возникли вопросы по налогам, продаже имущества или другим юридическим вопросам — обращайтесь сюда advokat-wolfson.ru и не забывайте подписывать на канал, а также в группу в телеграмм канале t.me/advokatwolfson. Мы всегда на стороне закона и ваших интересов!