Последний отчет Алросы за 2024 год заставил меня вспомнить песню группы ВИА гра "Бриллианты" из альбома 2005. И если тогда пелось, что лучшие друзья девушек - это бриллианты, то сейчас я готова поставить эту фразу под сомнение.

Что показывает отчет

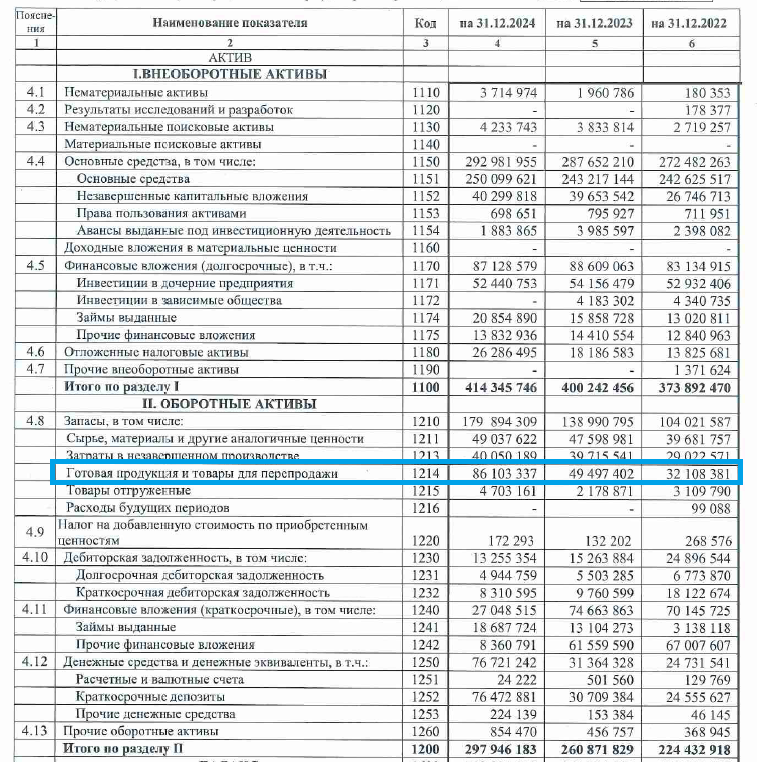

Пока Алроса опубликовала только отчет по РСБУ. Хотелось бы конечно взглянуть на МСФО, но не думаю, что там будет что-то принципиально другое.

Так вот, в отчете РСБУ за 2024 год мне в глаза бросился рост объема нереализованной готовой продукции на 73% за один год. И это при том, что цены на алмазы и бриллианты снижаются уже какое-то время. То есть компания за 2024 год произвела значительно больше, чем продала.

И в целом понятно почему у компании растут запасы, с начала 2024 года ЕС ввел санкции на продажу, покупку или обработку алмазов добытых в России. Правда довольно долго шли разговоры о том, что Алроса может продавать камни посреднику, а он будет выписывать свои бумажки в которых не будет фигурировать Россия. Но видимо этот вариант с посредником не работает в случае алмазов, запасы растут, а выручка компании падает. За год она уменьшилась на -28% и это при том, что за счет инфляции и роста цен у большинства других эмитентов с Московской биржи выручка подросла.

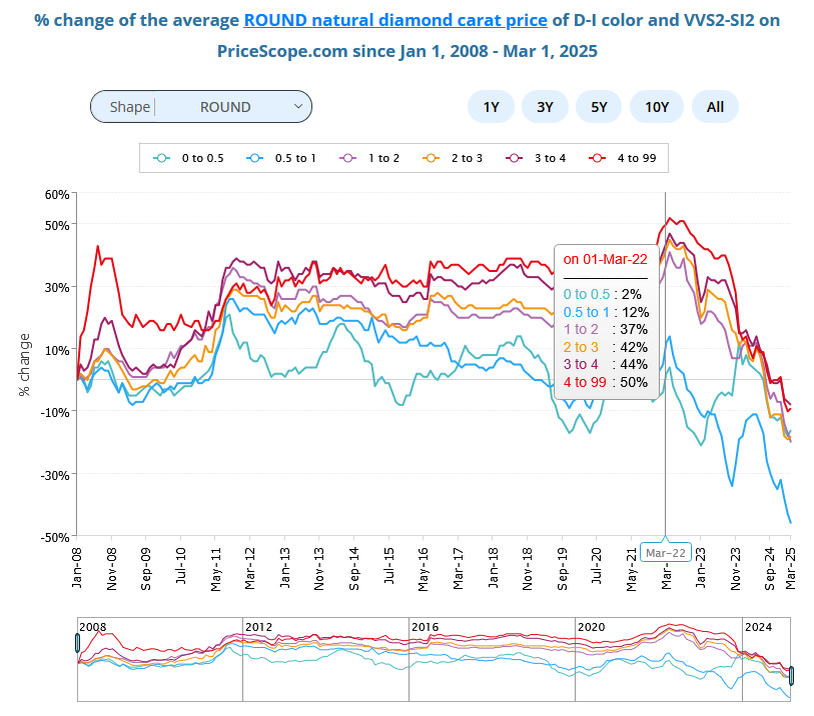

Что происходит с ценами на алмазы

Камни дешевеют не однородно, а в зависимости от числа карат. Но в целом падение цен за 2024 год оказалось не менее 17%. Есть несколько причин почему камни дешевеют:

- На Индийском рынке переизбыток алмазов, а где есть большой предложение цены не могут не падать;

- Сейчас растет популярность искусственных алмазов, которые начали частично вытеснять натуральные. И вроде бы это 2 совершенно разных товара, искусственные камни в ювелирных украшениях должны быть промаркированы, но где-то люди готовы заменить настоящий камень на синтезированный в лаборатории.

Перспективы Алросы

А теперь самое печальное - перспективы компании. Для начала мне хочется отметить, что акции Алросы никогда не могли похвастаться тем, что они стабильно обгоняют индекс Московской биржи. Если взять график за год, три или шесть, сравнение будет не в пользу Алросы. Но что забавно, были моменты, когда акции компании дешевели меньше чем рынок в целом. То есть Алроса оказывалась своего роди защитным активом, который в тяжелые времена проседал значительно меньше, чем другие акции.

Но при этом данный эмитент стабильно выплачивает дивиденды, а иногда даже дважды за год. Покажу суммарные выплаты по годам:

- 2024 год - 7,16%;

- 2023 год - 4,89%;

- 2021 год - 13,47%;

- 2020 год - 3,97%;

- 2019 год - 10,23%.

Согласно утвержденной дивидендной политики, компания направляет на выплату дивидендов не менее 50% от чистой прибыли по МСФО. Если показатель Чистый долг/EBITDA» не выше 1,5. Отчет по МСФО мы пока не видели, но есть вероятность, что и в 2025 году инвесторам что-то да перепадет.

Но при этом перспективы компании пока не очень радостные. В мире сейчас высокая инфляция, люди стараются экономить и в такой ситуации многие отказываются именно от покупки украшений и одежды класса люкс. И пока ситуация в мире будет такая, затоваренность на индийском рынке алмазов никуда не денется, а цены на камни будут медленно, но верно сползать вниз. При этом Индия сокращает добычу, но пока эффекта от этого не видно. И видимо спрос на алмазы появится только тогда, когда у населения появятся "лишние" деньги, которые оно будет готово потратить на украшения и люксовую одежду. И кстати, можно как раз следить за новостями о люксовой одежде и после того как спрос на нее вырастет, ждать хороших новостей от Алросы. Но только большой вопрос когда это случится. И в этом плане Алроса - это компания которая ничего не выиграет если завтра СВО завершится.

Приглашаю вас подписываться на мой телеграмм-канал. А еще Дзен предложил завести Премиум канал, доступ к статьям из которого будет доступен только по платной подписке. Вчера вот там вышла статья про кредитную карусель.