Задолженность россиян по кредитным картам продолжает расти. Более того, увеличивается и просрочка. При этом все выше и проценты по кредиткам. Но спешат ли россияне отказываться от вредного пластика? И как на этот рынок повлияло вступление в силу закона о самозапрете на кредиты? Давайте разбираться. И начнем непосредственно с проблемы.

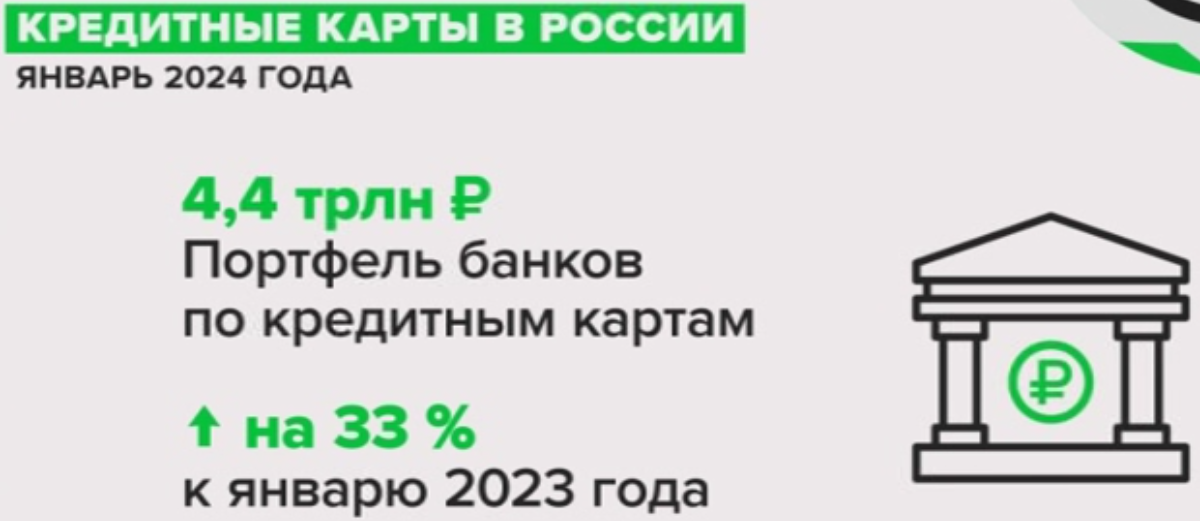

По данным «Скоринг Бюро», совокупный портфель банков по кредиткам за прошлый год вырос на треть и составил 4,4 триллиона рублей. При этом, доля проблемных долгов - то есть с просрочкой платежа более чем на 90 дней увеличилась на 27% и превысила полтриллиона рублей. То есть это 11,5% от всего портфеля кредиток.

За счет чего произошел такой рост? В первую очередь за счет массовой выдачи этих самых кредиток. Только за прошлый год банки выдали клиентам свыше 20 миллионов новых кредитных карт. А если ориентироваться на данные Центробанка, то количество активного пластика с кредитной начинкой превышает 60 миллионов карт.

При этом сама выдача кредиток с лета прошлого года неуклонно снижается. Если в июне прошлого года банки оформили почти два с половиной миллиона кредиток за месяц, то в январе клиенты кредитных организаций получили меньше полутора миллионов карточек. Это минимальный объем выдачи с апреля 2022 года. Во многом это связывают с ужесточением регулирования от ЦБ. По действующим сейчас правилам доля кредитных карт в портфеле банка не должна превышать 10% для тех заемщиков, которые тратят на выплаты по своим кредитам от половины до 80% своего дохода.

Согласно данным ЦБ, уровень одобрения заявок по кредитным картам в третьем квартале 2023 года был 29%. Спустя год, в четвертом квартале прошлого года он снизился до отметки в 22%.

То есть формально ужесточение требований сработало, но желания выдавать процентный пластик у банков - не отбило. Стоит добавить еще один важный нюанс. Напомню, российские банки в 2022 году продлили действие пластиковых карт ушедших из страны платежных систем Виза и Мастеркард до 2028 года. То есть у многих граждан пропала необходимость обновлять кредитки. То есть падала выдача именно новых карт. А их оформляли либо те, кто до этого не имел такого пластика, либо те, кому нужны сразу несколько кредиток.

По расчетам национального бюро кредитных историй, в январе, больше всего кредитных карт - 131 тысяча - было выдано в Москве и Московской области. На Краснодарский край пришлось почти 46 тысяч карт. Третье место держит Питер - порядка 40 тысяч кредиток. И с небольшим отставанием идет Ростовская область.

Короче, если прям вот переводить на русский, то народ набрал себе по несколько кредиток и начал активно тратить с них деньги. И тут два варианта. Люди это делают, потому что все вокруг дорожает - это, кстати, факт - и просто денег на жизнь порой не хватает. Или же, потому что граждане прокачали свое финансовое мастерство и просто активно играют с грейс-периодом, в течение которого проценты платить не нужно. Эта известная стратегия, при которой получаемые доходы выгоднее размещать на вкладах и накопительных счетах, а текущие расходы оплачивать как раз кредитными картами с льготным периодом.

Логика простая. У тебя грейс период, скажем, 100 дней. Кладешь имеющиеся деньги на трехмесячный вклад и живешь на кредитку. Вклад закончился - закрываешь долг по кредитке, а накопленные проценты - твой дополнительный доход. Хотя ставки по депозитам сейчас немного снижаются, это все равно порядка 18%. Вполне себе выгодно.

Единственный момент - успеть закрыть долг по кредитке, пока ты не попал на процент. А он сейчас рекордный. Как подсчитали в Скоринг бюро, полная стоимость кредита в пластиковом сегменте сейчас - почти 39%.

До этого максимальным значением было 34% - в марте 2022 года. А до этого, долгое время данный показатель вообще не превышал 25%.

То есть весь вопрос - в финансовой дисциплине. А на фоне растущей инфляции и высоких ставок увеличиваются и риски ее нарушить, потому как постоянно растет доля используемого лимита денежных средств по кредитке. Точнее как, банки этот лимит своим клиентам постоянно расширяют. Сейчас он, в среднем стране - 137 500 рублей. Это максимум с 2019 года.

В качестве отрезвляющего душа с 1-го марта заработал закон о самозапрете на кредиты. На действующие карты он не распространяется, но вот новые кредитки - если гражданин для себя самозапрет установит - он уже получить не сможет. При этом, банк вполне может заблокировать имеющиеся у человека на руках карты, если они не активированы - то есть если по ним не было операций. Из серии - от греха подальше.

Короче. Обращаюсь к тем, у кого есть кредитки. Не забывайте регулярно пополнять их баланс. Помните о грейс-периоде - когда именно он заканчивается. И внимательно читайте условия договора - с какого момента грейс-период начинается. И вовремя закрывайте долг, чтобы не попадать на проценты. И оформите самозапрет на новые кредитки - на всякий случай. Ну и не теряйте деньги!