14 февраля 2025 года Центральный банк России принял решение оставить ключевую ставку на уровне 21%. Хотя многие специалисты и экономисты ожидали ее снижение до 18–19%, решение ЦБ не стало неожиданностью. Однако большинство аналитиков с нетерпением ожидают начала снижения ставок, чтобы увидеть улучшения на финансовых и ипотечных рынках.

Ключевая ставка ЦБ остается на уровне 21%

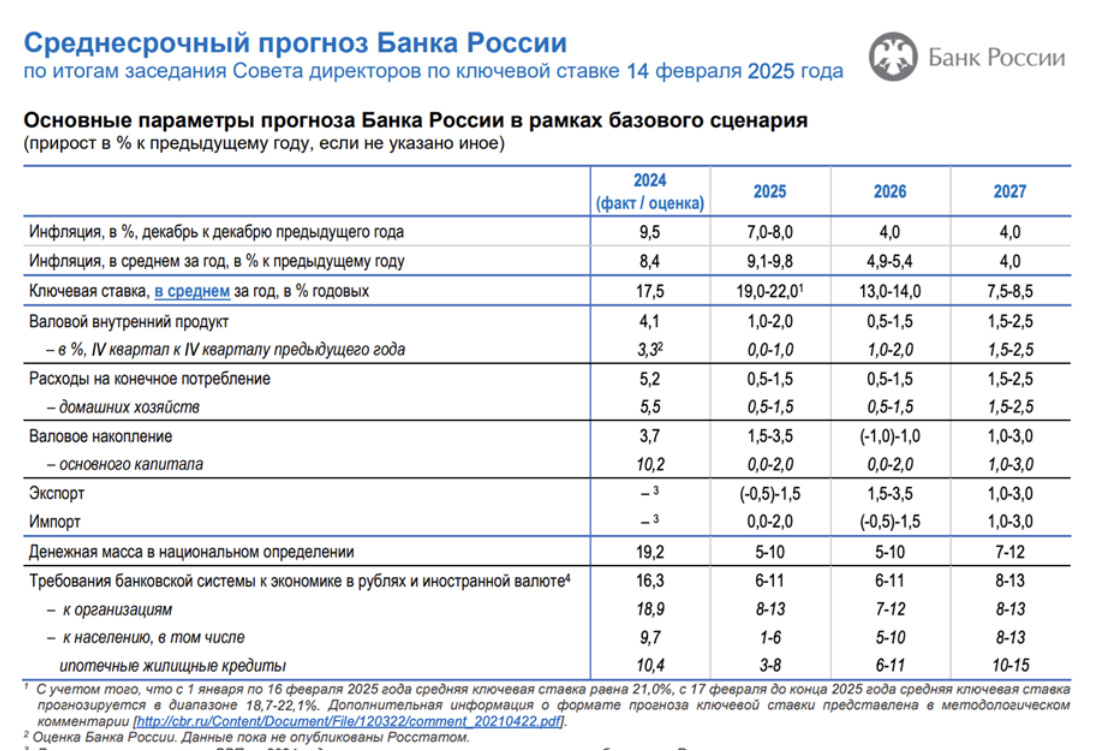

14 февраля 2025 года Центральный банк России сохранил ключевую ставку на уровне 21%. Это решение не стало неожиданностью, хотя многие ожидали более значительного снижения ставки до 18-19%. Так, с учетом роста фондового рынка и улучшения экономических показателей, возможность снижения ставки стала вполне реальной. В то же время, если оглянуться на ситуацию в декабре 2024 года, когда ставка могла возрасти до 22-23%, сохранение ставки на уровне 21% все же можно расценивать как условное ослабление.

Прогнозы ЦБ на 2025 год предполагают, что ставка может варьироваться от 19 до 22%. Однако оптимистичный сценарий предполагает снижение ставки лишь до 17-18%. Несмотря на эти перспективы, эксперты считают, что изменения в ставке не окажут существенного влияния на рынок недвижимости, который уже адаптировался к текущим условиям. Кроме того, по мнению Эльвиры Набиуллиной, в ближайшем будущем риски, связанные с рассрочками, могут оказывать влияние на рынок.

Как изменения ставки ЦБ повлияют на рынок недвижимости?

Понимание того, как ключевая ставка ЦБ сказывается на рынке недвижимости, важно для тех, кто собирается приобретать жилье или инвестировать в недвижимость. Высокие ставки, такие как нынешние 21%, влияют на стоимость ипотеки, что затрудняет покупку жилья для большинства граждан. В свою очередь, это может привести к росту арендных ставок, так как аренда становится более доступным вариантом для людей, которые не могут себе позволить купить квартиру. Однако цены на сами квартиры не всегда растут, и в условиях высокой ставки они могут оставаться стабильными или даже снижаться в некоторых локациях. Рост цен наблюдается только в тех районах, где существует высокий спрос, либо в местах, где происходят инфраструктурные изменения, например, открытие новых станций метро или завершение крупных строительных проектов. Примером этого является район Матвеевский кластер, расположенный рядом с метро «Аминьевская», где наблюдается рост цен благодаря улучшению инфраструктуры.

Стоит отметить, что инфляция не всегда напрямую влияет на рост цен на недвижимость, несмотря на распространенное мнение. Это подтверждает и ЦБ, который заявляет, что жесткая денежно-кредитная политика должна снизить инфляцию к 2026 году, что, в свою очередь, может привести к снижению ключевой ставки. В ближайшие несколько месяцев ставки могут даже вырасти до 22-23%, если инфляция не начнет снижаться. В отличие от прогнозов годовой давности, когда ставка должна была составить около 8-10%, прогнозы на 2025 год говорят о более высоких ставках, что подчеркивает нестабильность текущей экономической ситуации.

Важно понимать, что при покупке недвижимости в рассрочку или ипотеку нужно тщательно оценивать свои финансовые возможности. Например, если у вас есть достаточные средства на покупку жилья за наличные, рассрочка в условиях высоких депозитных ставок может быть разумным решением. Однако часто люди идут на рассрочку, не имея полной суммы, рассчитывая на рост цен на жилье из-за инфляции. С высокими ставками это может быть рискованным шагом. Стоимость квартиры зависит не только от себестоимости строительства, но и от того, сколько покупатель готов заплатить за жилье. В условиях высокой ключевой ставки покупатели могут оказаться в затруднительном положении, когда стоимость квартиры становится слишком высокой для того, чтобы покрыть ее в будущем.

Риски при покупке недвижимости в рассрочку

1. Покупка без достаточных средств: Например, вы приобретаете квартиру за 20 млн рублей, внося 10 млн в качестве первоначального взноса, а оставшуюся сумму планируете выплатить после завершения строительства. Однако важно понимать, по какой ставке будет оформлен кредит и какой будет ежемесячный платеж. На текущий момент такая сумма ипотечных выплат может составить 200 тыс. рублей в месяц, что создаст значительное финансовое бремя.

2. Краткосрочные рассрочки: Многие застройщики предлагают беспроцентные рассрочки на срок до 1 года, что на практике часто означает период 10 месяцев. Такой срок может быть недостаточен для накопления средств или продажи недвижимости, особенно если у покупателя нет стабильных источников дохода.

3. Снижение ликвидности на вторичном рынке: На фоне высокой ключевой ставки и экономической нестабильности рынок недвижимости может стать менее ликвидным. Если в будущем вы захотите продать квартиру, это может стать сложной задачей. Потенциальные покупатели будут осторожны, и вы можете не найти покупателя по желаемой цене.

4. Рост арендных ставок: При высоких ставках аренда жилья также становится дорогой. Например, аренда квартиры с хорошей планировкой и транспортной доступностью может стоить от 200 до 250 тыс. рублей в месяц, что делает аренду менее выгодной для арендаторов и более рискованной для инвесторов.

5. Ошибки в оценке рыночной стоимости: Припокупке жилья в рассрочку или ипотеку покупатели могут столкнуться с трудностью правильной оценки рыночной стоимости недвижимости. Это может привести к переплате или к невозможности продать квартиру по нужной цене в будущем.

ЦБ обращает внимание на риски рассрочек

Согласно мнению Эльвиры Набиуллиной, доля сделок с рассрочкой на рынке новостроек выросла с 20% до 40%. Это связано с растущей популярностью рассрочек, но ЦБ подчеркивает важные риски, связанные с короткими сроками таких программ. Застройщики предлагают рассрочки с надеждой на снижение ставок по ипотеке в будущем, но это не гарантировано, и покупатель может оказаться в сложной финансовой ситуации. К тому же, рассрочки не попадают в бюро кредитных историй, что осложняет оценку кредитоспособности заемщика для других финансовых учреждений.

Инфляция и ключевая ставка: влияние на рынок недвижимости

Инфляция оказывает значительное влияние на рынок недвижимости. Многие застройщики уже повысили цены в среднем на 10% в 2025 году, что связано с ростом строительных затрат и инфляционными процессами. Однако высокая инфляция и ставка ЦБ на уровне 21% сдерживают спрос на жилье, особенно на вторичном рынке.

При этом статистика подтверждает, что несмотря на высокие ставки, покупатели продолжают проявлять интерес к недвижимости, особенно к недорогим вариантам, таким как однокомнатные квартиры или евро-двушки. Множество сделок приходится на рассрочки, которые становятся альтернативой ипотечным кредитам с высокими ставками.