Да, IT-ипотека перестала работать для Москвы и Питера, но варианты воспользоваться этой возможностью есть. Например, можно купить квартиру в Московской области. Виктор Зубик, основатель компании Smarent, рассказывает о тонкостях покупки квартиры за МКАД в IT-ипотеку.

В этой статье:

- Что можно купить в Москве за 5 млн ₽?

- Плюсы покупки недвижимости за МКАДом

- Что купить в IT-ипотеку?

- Минусы покупки недвижимости за МКАДом

Что можно купить в Москве за 5 млн ₽?

На самом деле, если задаться целью, можно найти немало вариантов недвижимости в пределах 5-6 млн ₽. Однако в большинстве случаев это будут апартаменты или неликвидные объекты: разделенные студии, квартиры после перепланировки, первый невидовой этаж или вообще объекты из категории redevelopment. Кроме того, многие такие варианты незаконны, и, купив их, можно потерять значительную часть капитала.

Законные апартаменты тоже далеко не всем они подходят. Например, кому-то важна регистрация по месту жительства, а кто-то хочет воспользоваться семенной или IT-ипотекой. IT-ипотека сейчас она доступна по ставке 6% на сумму до 9 млн ₽ при соблюдении ряда условий, но только для квартир за МКАДом, в Московской области (не путать с Новой Москвой). И есть нюанс. Застройщики часто в этом случае требуют первоначальный взнос в 50%. В итоге покупка квартиры за 18 млн ₽ для сдачи в аренду за МКАД с таким кредитом – не самая разумная идея.

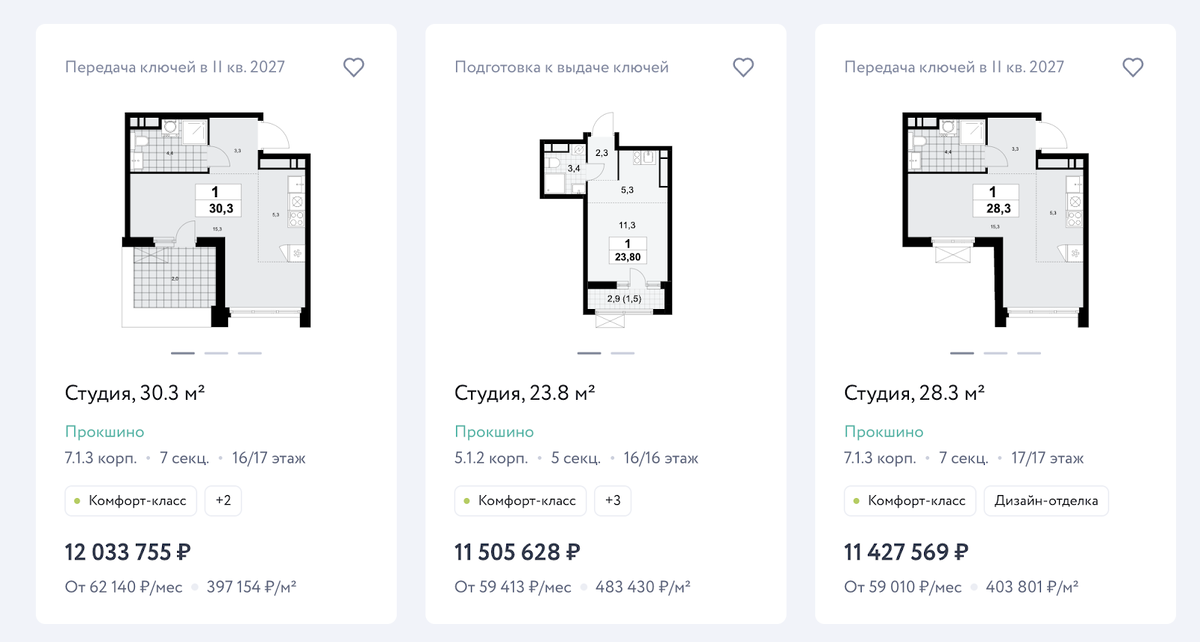

А если говорить о Новой Москве, то стоит отдать должное застройщикам, которые успешно продают студии по 11-12 млн ₽. Да, это объекты площадью 28-30 кв. м, с отделкой. Но их арендный потенциал – 40-50 тыс. ₽ в месяц. И если купить такую студию за 12 млн, то на вторичном рынке, скорее всего, продать ее удастся лишь за 10 млн. Вход – рубль, выход – два. Другие минусы «заМКАДья» я разобрал в отдельном ролике, и потенциал роста цены – один из них: я проанализировал рынок недвижимости с 2021-2022 годов и сравнил объекты внутри и за пределами Москвы. Тогда их стоимость была примерно одинаковой, а сейчас – нет.

Плюсы покупки недвижимости за МКАДом

Но, безусловно, бывают случаи, когда недвижимость за МКАД (в Московской области) выгодна. Но тут главное – понимать, зачем она вам нужна.

- Если есть возможность взять IT-ипотеку. Семейная ипотека тоже подходит, но она действует и внутри Москвы. IT-ипотека – хороший вариант для Московской области при ставке 6%. Но покупка такой недвижимости – это, скорее, способ сохранения денег, а не инструмент для быстрого заработка. При IT-ипотеке правильнее использовать всю сумму кредита (9 млн), а не покупать самую дешевую квартиру за 5 млн

- Хорошая транспортная доступность. Если рядом метро, МЦД – это плюс.

- Важно, чтобы в районе была целевая аудитория.

- Готовая отделка от застройщика. Покупать недвижимость без отделки за МКАДом – сомнительное решение. Ремонт там стоит столько же, сколько в Москве, а рабочие могут запросить доплату за транспортные расходы.

- Управление недвижимостью. Если вы живете на юге Москвы, а купили квартиру за МКАДом на севере, добираться туда придется до 2,5 часов. Важно понимать, кто будет управлять квартирой, показывать ее арендаторам, заселять и решать бытовые вопросы.

Дешевая недвижимость за МКАДом – скорее миф. Стоимость строительства примерно одинакова, кроме стоимости земли. В Москве земля дороже, требует больше согласований, поэтому там строят бизнес-класс, а за пределами МКАД чаще возводят низкоэтажные жилые комплексы комфорт-класса. Бизнес-класс за МКАДом встречается редко.

Что купить в IT-ипотеку?

Многие, у кого сейчас есть IT-ипотека, задаются вопросом, что можно купить недалеко от Москвы. Первоначально IT-ипотека должна была закончиться в конце 2024 года, но 1 июля 2024 ее продлили до 2030 года. Однако в новых условиях появилось неприятное исключение — теперь IT-ипотеку нельзя использовать для покупки жилья в Москве и Санкт-Петербурге. Более того, компания заемщика должна быть зарегистрирована вне этих городов.

Возникает вопрос: что делать, если человек работает на московскую или питерскую компанию, но живет в другом регионе? Здесь важно понимать, что регион трудоустройства определяется по справке 2-НДФЛ и КПП организации. Если юридический адрес вашей компании зарегистрирован в Москве или Санкт-Петербурге, то IT-ипотеку взять нельзя. Однако если у компании есть региональный филиал, или юридическое лицо зарегистрировано, например, в Московской области, тогда ипотеку оформить можно.

Новые условия IT-ипотеки:

- Помимо требований к аккредитации IT-компаний, теперь требуется, чтобы компания получала налоговые льготы. Не любой сотрудник IT-компании может получить ипотеку.

- Нельзя купить жилье в Москве и Санкт-Петербурге.

- Максимальная сумма ипотеки — 9 млн ₽ вне зависимости от региона.

- Срок работы в IT-компании для сохранения льготной ставки теперь не 5 лет, а до полного погашения кредита. Если человек уволится из IT-компании и не найдет новую работу в аккредитованной IT-компании, ставка автоматически вырастет до уровня ключевой ставки ЦБ + 2-3%.

- Программа действует до 31 декабря 2030 года.

- Ставка увеличена с 5% до 6%.

- Требования по доходу:

- 150 тыс. ₽ для компаний, зарегистрированных в Московской области, Ленинградской области и городах-миллионниках.

- 90 тыс. ₽ для компаний из других регионов.

- Нельзя купить квартиру по переуступке, только у застройщика (ДДУ или ДКП).

На мой взгляд, идеальная формула для выгодной покупки по IT-ипотеке — это объект стоимостью 12-13 млн ₽. В этом случае первоначальный взнос составит 25-30%, а оставшуюся сумму (9 млн ₽) можно взять по IT-ипотеке со ставкой 6%. При этом ежемесячный платеж составит около 54 тыс. ₽, из которых 45 тыс. — проценты, а 9 тыс. — основной долг. В текущей ситуации 6% — это очень выгодная ставка, и многие хотят ей воспользоваться. Но делать это, конечно, нужно с умом.

Главный фактор при выборе недвижимости за МКАДом — это транспортная доступность. Развитие метро и МЦД играет ключевую роль. Если бы я покупал квартиру по IT-ипотеке, то в первую очередь рассматривал бы проекты в Московской области, где сейчас строится Рублево-Архангельская линия метро. Она пройдет через район Шелепихи, появится станция «Липовая Роща», а дальше будет станция «Рублево-Архангельская» (в районе крупного проекта Сбера) и станция «Ильинская». Плюс появилась трассировка двух новых станций – «Красногорск» и «Изумрудные холмы». Там есть проекты, которые можно рассмотреть к покупке. Важно помнить, что планы метро могут изменяться и даже отменяться. Покупка недвижимости за МКАДом — это всегда лотерея. Если ориентироваться на прогнозируемое развитие инфраструктуры, можно сделать выгодную инвестицию. Но если метро или МЦД в запланированном районе так и не построят, ликвидность такого жилья может оказаться под вопросом.

Например, многие рассчитывали на МЦД-5, но в 2024 году вышло официальное постановление об отмене проекта. Изначально планировалось, что МЦД-5 свяжет центр и спальные районы, создавая удобную транспортную артерию. Однако власти дали официальный ответ: проект слишком дорогой, сложный, и вместо него решено запустить два радиуса — Ярославский и Павелецкий.

Интересно, что Павелецкий радиус пройдет до Ватутинок, что наталкивает на мысль: а не заменят ли метро в Троицк просто наземным транспортом, вроде электричек/МЦД?

Когда же выгодно покупать недвижимость за МКАДом? Здесь все просто:

- IT-ипотека. Она доступна только в Московской области, что делает покупку недвижимости за пределами МКАД более привлекательной.

- Небольшой первоначальный взнос — всего 2–3 млн ₽.

- Отличный вариант для первой инвестиционной квартиры.

- Коммунальные платежи. В комфорт-классе это 50–80 ₽ за м2, тогда как в новых домах Москвы эта сумма может доходить до 160–200 ₽.

- Рост стоимости за счет развития инфраструктуры. Например, если в Красногорске появится станция метро, жилье в «Изумрудных Холмах» вырастет в цене. Жители «Ильинских Лугов» также могут рассчитывать на повышение стоимости, когда достроят станцию «Ильинская».

ЖК «Тетрис»

В 2018–2020 годах проект «Тетрис» был отличным вариантом: тогда студию можно было купить за 3 млн ₽. Это западный район, хорошая экология, рядом станция МЦД-2 (Павшино) и можно добраться, пусть и не пешком, до станции метро «Мякинино».

Однако сейчас цены выросли. Например, вторая очередь «Тетриса» строится с окончанием в 2025–2026 годах, но уже сейчас цены кажутся завышенными. Квартира без отделки стоит 11,5 млн ₽, а после ремонта и меблировки выйдет все 15 млн. Сдача принесет около 80 тыс. ₽ в месяц, или 1 млн в год – крайне низкая доходность. Надеяться на рост цены до 20 млн — маловероятно. Существенных скидок тоже ждать не приходится – у застройщика уже есть готовая первая очередь, где людям нравится, есть большая целевая аудитория и неплохая транспортная доступность.

Если хочется бюджетный вариант, можно посмотреть район Метрогородка и Гольяново, например, «2-й Иртышский» в 2 км от метро «Черкизовская». Да, локация хуже, но зато это Москва, а не Подмосковье. Квартиры идут с отделкой: за 9–10 млн можно взять небольшую евро-2, за 14 млн — полноценную евро-трешку. Конечно, ПИК — не эталон качества, но если бюджет ограничен, это разумная альтернатива.

А покупать недвижимость за МКАДом по 300 тыс. ₽ за метр без отделки, потом делать ремонт, решать вопросы с транспортной доступностью — это не всегда разумный выбор.

Минусы покупки недвижимости за МКАДом

- Минусов здесь довольно много. Во-первых, высокая конкуренция. Вы будете удивлены, но проектов за МКАДом действительно много. Особенно небольшие частные застройщики легко находят землю, получают разрешение на строительство и начинают застройку. Однако это приводит к низкой ликвидности на вторичном рынке — продать такую квартиру бывает сложно.

Лично я столкнулся с этим, когда владел квартирой в Одинцове. Если бы это была Новая Москва с московской пропиской, ситуация была бы совсем иной. Покупатели часто задавали вопрос: «А прописка московская?» — и это влияло на интерес к объекту. Ликвидность недвижимости с московской пропиской даже за МКАДом значительно выше, чем в тех же Одинцово или Красногорске.

- Еще один миф — что за МКАДом дешевле. На самом деле, цены на многие квартиры уже сравнялись с московскими, а некоторые даже выше.

- Многие думают, что дешевле будет и ремонт, но это не так. Строители берут за работу одинаково, независимо от локации. Более того, логистика за МКАДом сложнее: доставка стройматериалов, мебели из тех же «Диван.ру» или «Леруа Мерлен» обойдется дороже.

- Низкие арендные ставки — еще один минус. Если рассматривать аренду, доходность объектов за МКАДом часто оказывается ниже.

- К тому же, обслуживание квартиры может оказаться дороже из-за логистики. Да, появились ПВЗ и другие сервисы, но любые перемещения и доставки за МКАДом — это дополнительные сложности и затраты.

- Еще один риск — ценовые колебания. Например, проект «Страна Парковая» в Мытищах сначала продавался неплохо, затем цены выросли, продажи замедлились, и застройщик был вынужден делать серьезные скидки, чтобы привлечь покупателей. Это показывает, что застройщики за МКАДом вынуждены играть в «ценовые качели», и если им нужно срочно продавать, они будут делать это даже в убыток в отличие от московских застройщиков, у которых больше финансовой устойчивости.

Для сравнения, рассмотрим кейс Smarent. К нам обратился клиент с запросом на подбор новостройки – это тариф «Лайт». На тот момент ЛСР в проекте «Обручева, 30» давал выгодные условия: студии 24–25 м² с отделкой стоили 11–12 млн ₽. Это запад Москвы, рядом с двумя станциями метро «Калужская» и «Воронцовская». Готовая квартира с отделкой на западе Москвы — это куда выгоднее, чем жилье за МКАДом за те же деньги.

Например, наш клиент взял эту квартиру за 11,8 млн ₽ в траншевую ипотеку, а мог бы сделать глупость и купить однушку за 11,5 млн ₽ без отделки в Красногорске («Тетрис»). Казалось бы, сумма одинаковая, но условия совершенно разные: в одном случае квартира уже с ремонтом и в Москве, в другом — без отделки и за МКАДом. Очевидно, что первый вариант намного предпочтительнее.