Вне зависимости от динамики акций, фундаментальный анализ никто не отменял. Сегодня этим и займемся. Итак, финансовый отчет компании такой же скудный, как и производственный. Придется выцеживать нужную информацию по кусочкам, а кусочки эти противоречивы. С одной стороны - все обложено санкциями, проекты роста забуксовали, а с другой стороны - продажи идут, да и объем приличный.

Напомню, что экспорт СПГ из России по итогам прошлого года достиг рекорда в 33,6 млн тонн. Не весь объем пришелся на Новатэк, но динамика понятна. Европейцы спешат выбрать дополнительный объем, пока есть возможность. Рассуждать о мирном соглашении и спаде санкционного давления пока не стану, пусть сначала будут факты.

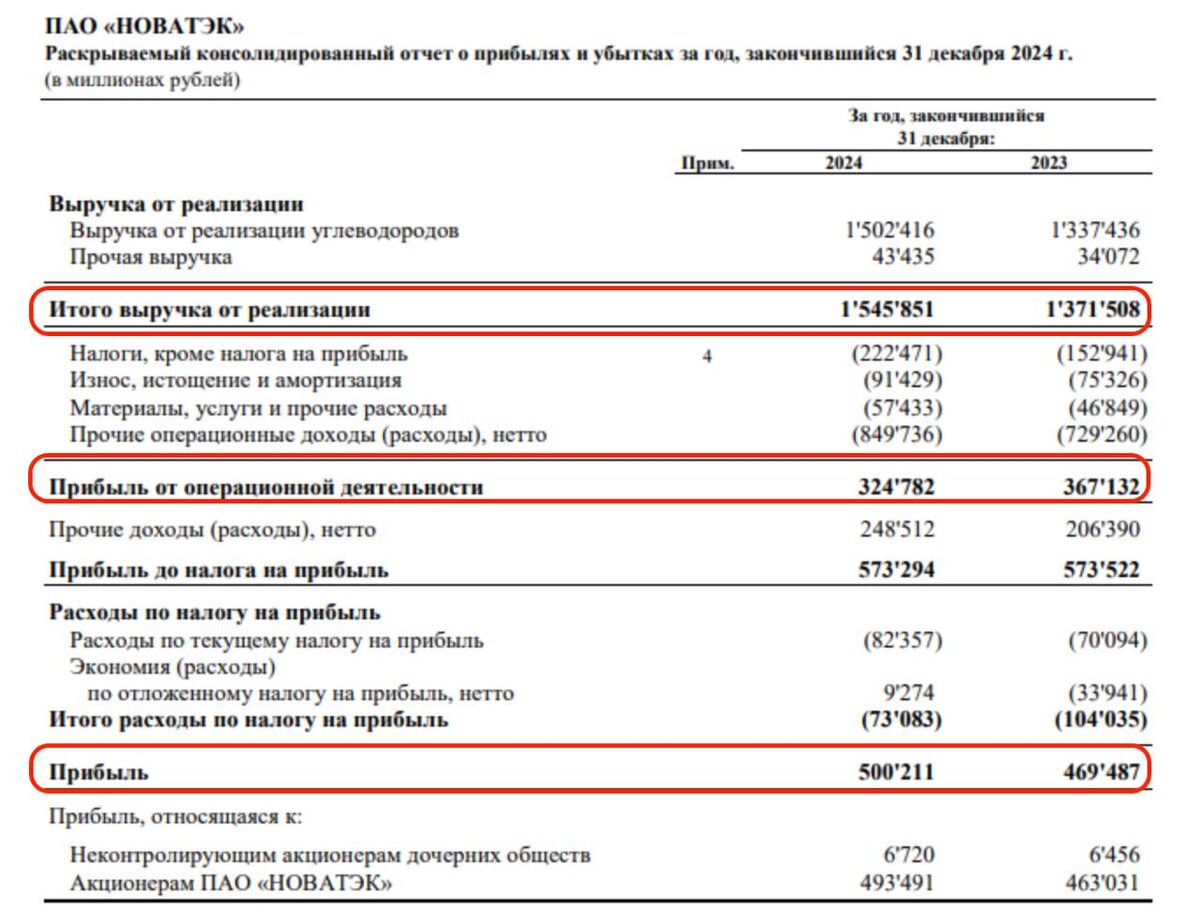

Выручка во второй половине года выросла на 9% г/г, за год вышло на целых 1,6 трлн руб. Тут и объем, и цена, и курс рубля - все сложилось вместе. На уровне EBITDA бизнес выглядит нормально, она выросла на 11,2% год к году до 1 трлн руб. У компании очень много сложных задач в рамках импортозамещения, но все же получается оптимизировать расходы и не давать им обогнать прирост выручки.

Прибыль, относящаяся к акционерам НОВАТЭКа, нормализованная без учета эффекта от курсовых разниц выросла на 4,6% до 553 млрд руб. против 529 млрд руб. годом ранее. Компания помогает нам, вычищая базу для дивидендов от курсовых скачков. А при динамике курса в последние годы это реально важно.

Операционный денежный поток (FCF) упал на 17,6% к прошлому году до 357,1 млрд руб. Отчетность, к сожалению, скомканная, и не получается понять, что сейчас у компании происходит с оборотным капиталом. По запасам в пути из опер отчета я косвенно предположу, что тут был рост оборотки. Но проверить не могу, а это как раз объяснило бы спад в операционном денежном потоке.

Чистый долг/EBITDA по-прежнему около нуля. EV/EBITDA на уровне 3.8х. Возможная дивидендная доходность сейчас выходит около 7,4%, но Новатэк долго воспринимался как история роста и исторически торговался с низким процентом дивдоходности. Правда, это почти в 3 раза ниже ключевой ставки, которую еще и не спешат снижать. Сейчас это говорит о том, что бизнес стоит дорого - ведь старых темпов роста нет и не будет.

Пока что есть ожидание того, что 2025 год станет скромнее, но цена на СПГ должна выправить ситуацию. Сейчас нельзя полагаться на далекие амбициозные планы роста, смотрим на короткую отдачу и дивиденды. Напрягает и закрытость компании, что в совокупности с малой отдачей дивидендом и рисками по Арктик СПГ-2 и Мурманскому СПГ могут отдалить реализацию идеи.

❗️Не является инвестиционной рекомендацией