На этот вопрос всегда хочется сказать: да какая разница. Ибо, в большинстве случаев, такие требования неправомерны, но только проку с этого никакого. Потому что, если в рамках камеральной проверки запрашивается кипа документов, то вопрос должен стоять уже по-другому: как сделать так, чтобы следом не получить быстрые, как работа халтурщика, доначисления?

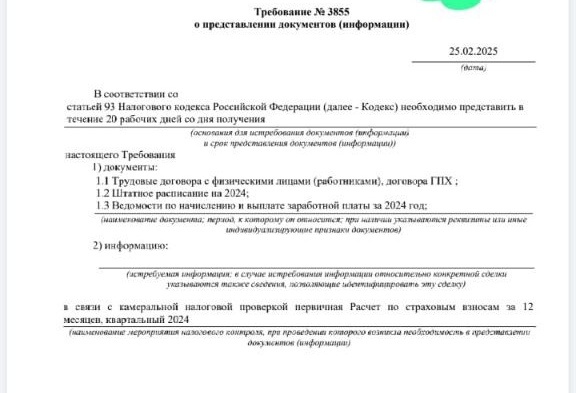

Рассмотрим на примере требования, которое подписчик выкладывал тут вчера (потом ушёл с ним на наш закрытый ТГ-канал) - оно на фото.

Ок, гугл, оно неправомерно. Потому что в рамках камеральных проверок у налогового органа - используй он хоть требование по ст. 88 НК РФ, по ст. 93 НК РФ - в общем случае, нет права требовать документы (за исключением ряда специальных случаев, но обычная камералка обычного РСВ к ним не относится). У инспекции есть право требовать в рамках КНП пояснения, но и то, строго говоря и буквально читая п. 3 ст. 88 НК РФ, только в случаях, когда она нашла какие-то несоответствия (расхождения) данных, и указала на них в требовании.

Смотрим на наше требование, и ничего такого не находим. Всё, ура, отказываем, и камералка заканчивается? Так считают те, кто ставит вопрос о правомерности требования? Или зачем вы это всегда спрашиваете?:) Объясните мне как-нибудь на досуге.

Тот, кто имеет хоть мало-мальский опыт прохождения или сопровождения КНП знает, что подобные требования, с запросом большого количества документов, появляются тогда, когда инспекция уже нацелилась на акт камеральной проверки с доначислениями по конкретному вопросу. И документы ей нужны для того, чтобы подкреплять ими свои аргументы в акте.

Поэтому первый вопрос, который был нами задан хозяину этого требования - это: знаете ли вы, какой вопрос реально беспокоит инспекцию?

И, как выяснилось, автор знает - потому что, вместе с этим требованием, получил также требование по ст. 88 НК РФ, где чёрным по белому истребуется пояснить, в связи с чем компания выплатила с р/с организации физическим лицам 31 млн. руб., а в отчетность по зарплатным налогам включила только 1,8 млн.

Вот вам уже самое что ни на есть выявленное расхождение, которое даёт инспекции право, как минимум, получить у компании пояснения в отношении ее позиции по данным выплатам.

Право истребовать трудовые договоры, штатное расписание и ведомости у инспекции от этого не появляется, но стоит заценить, как сильно она нацелена доначислить НДФЛ и взносы на эти 31 млн. руб., что аж прислала сразу 2 требования вместе. То есть, инспектор настолько уверен, что никаких достойных пояснений у компании по этой ситуации нет, что он решил сразу запросить документы и заняться подготовкой акта (срок КНП то не резиновый, а успеть надо).

Что будет, если компания, вооружившись консультацией о неправомерности требования по ст. 93 НК РФ (которую изначально она и запрашивала), отправит по нему "мотивированный отказ"?

Будет то место, на котором сидят. Потому что следующий документ, который получит компания в рамках этой КНП, будет акт проверки с доначислением зарплатных налогов на 31 млн. руб. неизвестных выплат физ. лицам. Поэтому отказ по неправомерности требования- это прямо именно то и есть, что мечтает получить испектор в данном случае.

Что осложнит для инспектора подготовку акта и заставит засомневаться в том, стоит ли тратить на него силы?

Для начала адекватные пояснения о том, что это были за выплаты, и почему они не облагались налогами.

Например, это были займы, и физ. лица уже частично вернули их назад (хоть бы даже и сегодняшним днём). Вот тут инспектор подумает "чёрт возьми", отложит написание акта и пойдёт писать для компании новое неправомерное требование по ст. 93 НК РФ с запросами договоров займа.

И если в ответ на него он действительно потом получит договоры займа, да еще и с подтверждением того, что долги гасятся по графику, у компании появится неплохой шанс вырулить из этой КНП без доначислений. Это называется тактика ведения КНП. Этому нигде не учат. Только разве что на этом курсе один безумный канал делится своим таким опытом.