Продолжение, первая часть здесь.

Т.: Итак, гауссово распределение в финансах не работает что делать, отказываться от вероятностной модели или есть "секретное" распределение вероятностей не для всех?

OL.: Ммм... Я несколько гиперболизировал свою критику в отношении гауссового распределения... Нет, давайте я зайду с другой стороны. Единого, описываемого одной формулой (а тем более простой и изящной формулой) распределения вероятностей лично у меня нет, ничего о наличии чего-то подобного, у кого-то из маститых опционеров я не знаю. Может оно и есть, но от таких вещах практики в открытую не говорят, а если и говорят то только в кулуарах и по великому секрету.

Тут еще одна проблема. Мы как мелкие спекулянты подвизающиеся неподалеку от большой опционной индустрии (в данном контексте я это сказал лично о себе) к этому самому Б-Ш и их приятелю Мертону через эту самую сигму прибиты чуть ли не гвоздями. Хотим мы это или нет, площадки торгующей опционами где бы не использовалось для неких относительных и исторических оценок IV опционов мне не известно. Де факто - IV это стандарт индустрии, а IV это с некоторыми дополнениями сигма нормального распределения вероятностей. Картина Репина вернулись.

И как бы мы не вертелись, чего бы мы не придумывали, Б-Ш он сейчас как Ленин во второй половине прошлого века - живее всех живых.

Т.: Вы меня совсем запутали...

OL.: Подождите, сейчас станет понятнее. Мысль такова. От Б-Ш и улыбки волатильности нам никуда не деться не смотря на то что это учение и не особо верно, но бессмертным вполне может оказаться, по крайней мере в масштабах профессионального торгового стажа отдельного опционера. А где Б-Ш и некто М, там и Гаусс. Такое вот БШМГ, ну или ГБШМ, если хотите. И несмотря на все несовершенство, которое мы видим, оторваться мы от этого не можем. Потому что линейка в опционной палате мер и весов одна, и проградуирована она в IV, ну и куча других измерителей в придачу, которые греками измеряют. При всем прочем, греки удобная вещь. Ну вот пошла история развития опционный мысли по такому пути, такой вот генезис опционых знаний, который вот уже чуть более полувека с нами.

Такой вот домостроевский брак по воле родителей. Опционеров замуж выдали/женили еще тогда когда они в детский сад ходили, и домострой такой жесткий что не разведешься. Но не все так печально, на лево можно, но с оглядкой на этот жестокий, навязанный брак.

Так понятно?

Т.: Очень доходчивая аллегория, благодарю. Да понятно... Расскажите как на лево ходить.

OL.: Ну тут у каждого своя дорога, все у кого удачный "левак" таятся, так-что как левачить за всех я не скажу, но про свои нынешние ходы в общих чертах сказать могу. Но особых подробностей не будет ибо я суеверный, помимо этого в людях как в субъектах мысли и познания я несколько разочарован, ну и если подробно рассказывать это из формата и времени отведённого на интервью выйдет примерно как пресловутый толстый хвост из распределения Гаусса.

Так, с чего начать...

Ну давайте начнем с распределения. Распределение вероятностей у меня бипедальное/бимодальное. Центр один, но это не Гаусс, а нечто более островерхое (я в микроструктуре рынка сидеть люблю, там середина остренькая получается) а хвосты у меня отдельно.

В свое время я впечатлился красотой и математическим изяществом фракталов, ну и в толстых хвостах я за фрактальность.

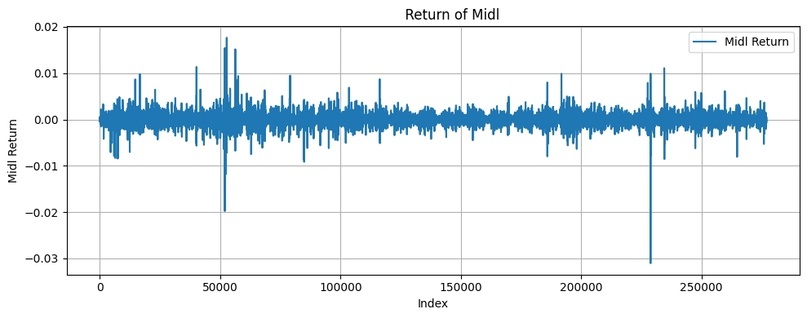

Как я решаю проблему недостатка исторических данных в битке.. Да очень просто, я пошел не сверху вниз, а снизу вверх. Кстати у меня под рукой есть график простых минутных доходностей срочного АЕ фьюча на индекс биткоина примерно за полгода. Достаточно свежий, но еще без выходок рыжего лебедя на минувших выходных.

Сможете фломастером пунктиром нарисовать где здесь Гаусс, а где фрактальность?

T.: Дайте подумать... Да могу... Вот.

OL.: Поздравляю вы справились, у вас как у трейдера большое будущее. Дальше проще, толстые хвосты на этом масштабе мы видим, их у нас достаточно много, это много мы вполне можем описать статистически достоверно, мало того что мы можем указать где фрактал и какой, мы еще можем формализовать некую границу фрактал/условно Гаусс.

Ну а раз это у нас фрактал, то он масштабируется легко и просто, и мы переносим наши метрики распределений на более высокие временные периоды, следуем от мелкого к крупному.

Через систему дифуров это все решается достаточно просто, но я еще со студенческих лет очень численные эксперименты любил. Помню еще на первом курсе умудрился лаборантом на полставки просочиться в университетский вычислительный центр где еще "Мински" стояли, со световым пером ввода, между прочим. Они тогда уже древние были, но для универа норм. И помню как на меня преподы смотрели когда я курсовую притащил на тему аппроксимация сложных подынтегральных функций сплайнами Эрмита. Курсовая на 20 страницах, коробка из под ботинок с перфокартами, и расчеты на листах с перфорацией толщиной с годовую подшивку правды. Так, не туда... Считать люблю, поэтому считаю.

Мысль пока не теряете?

T.: Линию повествования удерживаю, продолжайте.

OL.: имеются некоторые соображения у меня как оставаясь во фрактальной геометрии убрать упомянутую двойственность в распределении доходностей, но заниматься этим я наверное уже не буду. то что у меня есть - этого мне вполне достаточно.

Итак, распределение хоть и составное у нас имеется, но вот беда, сигму мы уже потеряли (распределение в центре у меня остроконечное и не Гауссово) а у Б-Ш шпаны сигма есть, как быть? Да просто, нужно перекинуть мостик.

Основную работу здесь за нас уже сделал Нассим Николаевич Талеб, он показал как этот мост строить и предложил собственную конструкцию моста. Опору моста он назвал MAD или Mean Abcolute Deviation. И опершись на свою меру волатильности, он перекинул мостик от MAD к сигме по БШ, по очень простой формуле, но без корректировки у него не получилось. И перейдя через этот самый мостик Насим Николаевич сел свершу на Б-Ш и поехал дальше.

Ну раз великим можно, то кто нам помешает поступить примерно так-же. Кто мы такие что бы велеречивого Талеба попирать валенками.

У меня своя мера волатильности, которая мне нравиться больше чем MAD, в моем подходе она имеет больше смысла. Но от этой точки опоры я совершенно спокойно строю мостик к сигме Б-Ш и точно так же как и могучий старик приземляюсь на наш отраслевой стандарт сверху.

T.: Да... Даже не знаю что сказать, какой эпитет выбрать. То ли затейливо, то ли ловко. Насколько такой подход улучшает результаты вашей торговой системы в сравнении допустим с тем если бы вы торговали как все, не усложняя общепринятые подходы?

OL.: Да я как-то не задумывался над этим, тем более не сравнивал. Да и вообще, эти все модельки над модельками они не для торговли.

T.: Как так-то? А для чего?

OL.: В моем случае для собственного эстетического удовлетворения, одно из таких затейливых хобби для интроверта. Как пример, я фотографировать очень люблю. Достиг в этом определенных вершин, но делаю это для себя и для совсем уж близких людей. Не на продажу и не на всеобщее обозрение.

Грааль мелкого опционного спекулянта вовсе не в моделях затейливых, он проще и ближе "к земле".

T.: Так, рассказывайте...

OL.: Да я уже неоднократно все рассказывал и в чате биржи АЕ и в клубе опцион LAFT. Трейдерское счастье фактически валяется на этих площадках "под ногами". Но ребята как-то не торопятся его подобрать.

Т.: Расскажите, ну пожалуйста!

OL.: Простите, время вышло. Может как ни будь в следующий раз. Но повторюсь, обо всем было сказано неоднократно. Рад был общению с вами.