Коллекторы тоже берут в долг: АйДи Коллект соберет заявки по облигациям серии 001Р-01 на 750 млн руб. сроком 3 года с фиксированным ежемесячным купоном 11 марта. Знакомство с отчетностью компании и оценка выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: АйДи Коллект

Коллекторская компания группы IDF Eurasia, которая включает микрофинансовая компания Мани Мен и Платиза.ру, АО Свой Банк. С нетерпением жду консолидированной отчетности по группе, что даст больше прозрачности в оценке бизнесов.

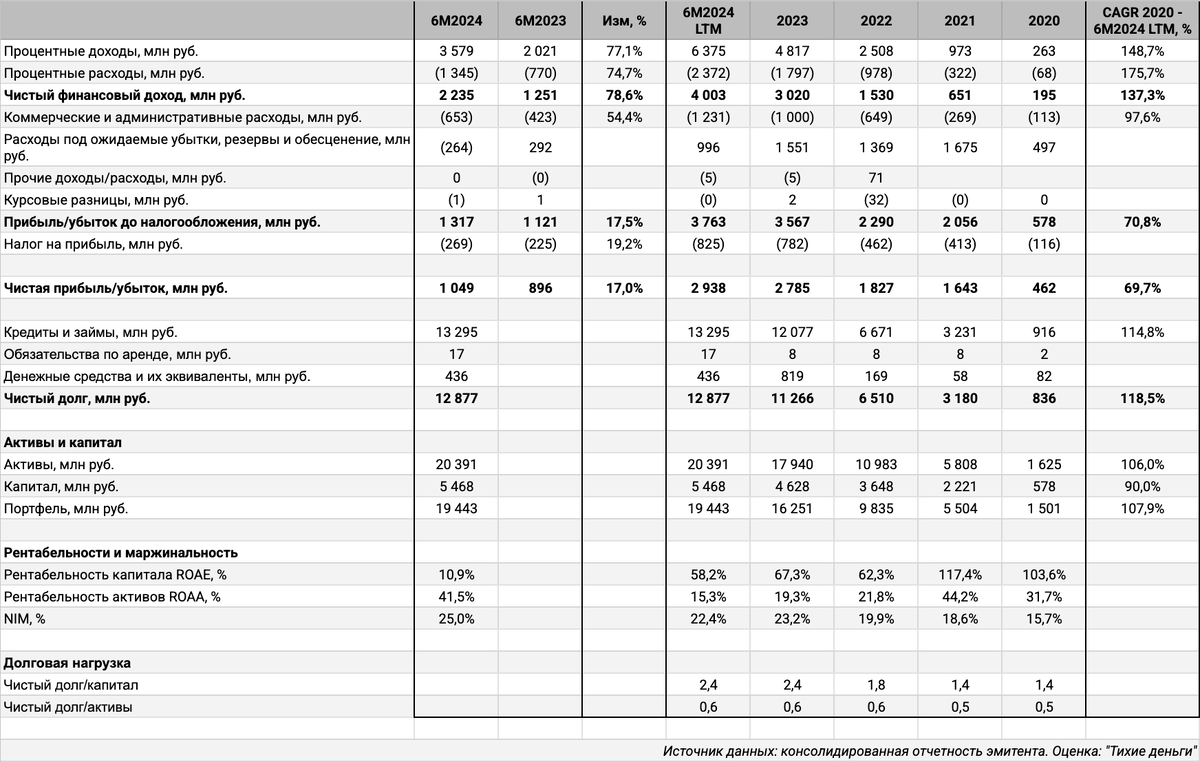

Пропускаю отчетность РСБУ за 9 месяцев 2024 года: сложно сопоставлять с показателями МСФО. Ухожу от EBITDA в коллекторских компаниях: классическая финансовая деятельность с покупкой кредитных портфелей за счет привлеченных средств и последующее взыскание, почти банковская деятельность с оговорками. Логично смотреть на динамику процентной маржи, рентабельности активов и отношение долга к капиталу. Отдельные данные из консолидированной отчетности за 6 месяцев 2024 года в сравнении с аналогичным периодом 2023 года и рейтингового отчета Эксперт РА:

- Процентные доходы растут быстрее процентных расходов: +77,1% против +74,7%. Процентные расходы LTM увеличились на 32% в сравнении с 2023 годом при росте долга на 10,1%.

- Чистая прибыль выросла на 17%. Динамика процентных доходов нивелировала удорожание долга.

- Замедлились показатели рентабельности: по активам, капиталу и процентная маржа, NIM.

- Не изменилась долговая нагрузка: 2,4 отношение чистый долг/капитал. Облигации занимают 43,1% в структуре фондирования. Самыми дорогими оказались займы от связанных сторон. Компания показала отрицательный чистый денежный поток по итогам полугодия.

- На крупнейшего цедента, банковская группа федерального масштаба, приходилось 21,3% по данным рейтингового отчета Эксперт РА, доля связанных сторон всего 2%.

Кредитные рейтинги: ruBB+ от Эксперт РА с позитивным прогнозом.

Облигации на МосБирже: АйДи Коллект

На бирже торгуются 6 выпусков на 5,3 млрд руб.: КС-флоатер АйДиКол1Р2 с амортизацией, классика с амортизациями и без, выходит на оферту АйДиКоле05.

Компания собрала большой объем платежей на 2026 год: 4,1 млрд руб. Заплатят меньше в 2025 году: 0,9 млрд руб. Выглядит логичным рефинансирование оферты АйДиКоле05 за счет нового выпуска, время готовиться к 2026 году.

Кредитные спреды: АйДи Коллект

Средний кредитный спред по бумагам компании: 1227 бп по итогам торгов 7 марта и 1087 бп средний за 6 месяцев.

Эмитенты с близкими рейтингами для сравнения:

- МФК Мани Мен, микрофинансовая компания группы IDF Eurasia, ruBBB- от Эксперт РА.

- АСВ, коллекторы, BB+|ru| от НРА.

- СЗА, коллекторы, BB-|ru| от НРА.

- ПКБ, коллекторы, ruA- от Эксперт РА и A.ru от НКР.

Оценка спреда через облигации конкурентов с близкими рейтингами дает значение 1300 бп.

Итоги

Соберут заявки по выпуску серии 001Р-01 на 750 млн руб. сроком 3 года с фиксированным ежемесячным купоном на 11 марта. Техническое размещение 14 марта. Информация по данным bonds.finam.ru.

Начальный ориентир по купону: 26,5% годовых, что соответствует доходности к погашению 29,97% годовых, дюрации 2,1 года и спреду 1406 бп к кривой ОФЗ. Шире средних значений по старым выпускам АйДи Коллект и оценки через облигации конкурентов, близко к спреду АйДиКоле06. Сложно с пространством для снижения купона. Компании предстоит рефинансировать большой объем выпусков в 2025 и 2026 году, что может оказать давление на спреды.

Сделал расчет спредов для разного уровня купона. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

LTM - last twelve months, расчет за 12 месяцев.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов

КС – ключевая ставка Банка России

Ссылки на материалы по терминам из публикации: