Сейчас много клиентов с пассивным доходом от аренды недвижимости. И вполне логично, что такие инвесторы задумываются о покупке еще одной квартиры в ипотеку. Но вот загвоздка – как банки учитывают доход от аренды?

На самом деле все не так просто. Есть три основных варианта, по которым банки могут принять доход от аренды:

✅ Официальный доход по налоговой декларации – банк смотрит декларации 3-НДФЛ, где фиксируется доход от аренды и уплата налогов. Это надежно, но подходит не всем.

✅ Долгосрочный договор аренды – некоторые банки принимают только договор аренды от 11 месяцев, зарегистрированный в Росреестре. Такой вариант удобен, но требует официальной регистрации.

✅ Оптимальный вариант – незарегистрированный договор аренды + выписка по счету. Если у вас есть поступления на счет, подтверждающие регулярный доход от аренды, банки могут это учесть. Это самый гибкий и удобный вариант.

Но вот в чем сложность – у каждого банка свои правила. Один примет только декларацию, другой – договор аренды, а третий согласится на выписку по счету.

❌ Запомнить все нюансы брокеру или риэлтору просто нереально!

✅ Но есть решение – Гид по кредитованию от ЭкоФормула! В нем собрана актуальная информация по всем банкам, включая требования к учету дохода от аренды.

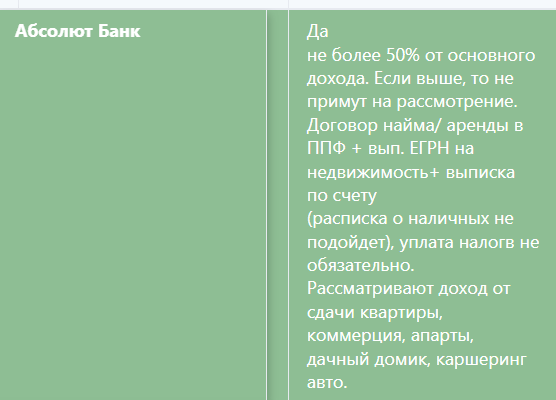

📌 Пример данных по 5 банкам – в Гиде!

Больше не нужно звонить в десятки банков и тратить время на выяснение условий. Просто откройте Гид и узнайте всю информацию в одном месте!

📲 Приобретайте Гид по кредитованию ЭкоФормула и будьте в курсе всех нюансов!

👉 Ссылка: https://ecoformula.pro/ecoformula