Продолжаем разбираться в финансовой отчетности. В этой статье разберем отчет о движении денежных средств, он же ОДДС или Cash Flow Statement. Этот отчет показывает движение денег в компании: откуда они пришли, на что потрачены и к какой категории они относятся. Денежные средства делят на три группы: операционные, инвестиционные и финансовые потоки. Теперь нам нужно запомнить еще одно важное определение. Денежный поток — это деньги, которые поступили в распоряжение компании или которые компания потратила за определенный период времени. Выплата дивидендов, покупка оборудования или поступление денег от размещения облигаций — все это является денежным потоком и будет отражено в ОДДС в разных его частях. В качестве примера продолжаем рассматривать финансовые отчеты Северстали.

Отчет о движении денежных средств состоит из трех частей: Операционный денежный поток (Operating Cash Flow). Отражает движение денег от основной деятельности. В случае с Северсталью это добыча железной руды, изготовление различного проката. Эта часть начинается с прибыли, к которой последовательно прибавляют (или вычитают) неденежные статьи (амортизацию, переоценку стоимости активов) и оборотный капитал (покупку запасов, получение или оплату авансов, денежные средства, которые еще не заплатили за отгруженный товар). В итоге мы получаем сумму денег, которую компания заработала от операционной деятельности.

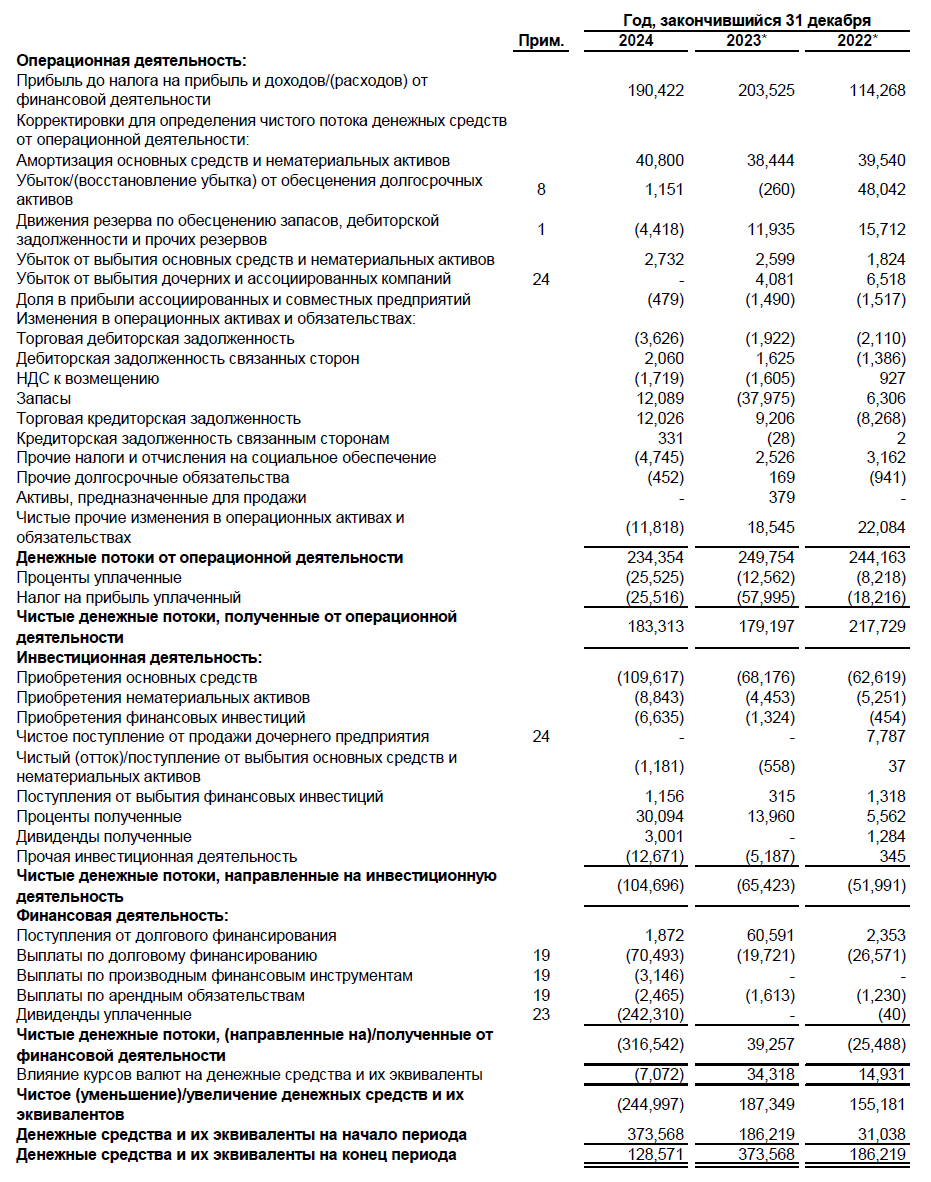

У Северстали блок операционной деятельности начинается с прибыли за период: 190 422 млн рублей. Дальше к ней прибавляется 40 800 млн рублей амортизации (ведь оборудование обесценивается только на бумаге, в реальности оно продолжает работать; именно такие статьи расходов/доходов называются «бумажными»). Далее операционный денежный поток корректируется на изменения в оборотном капитале (запасы, дебиторская задолженность и прочее) и налоги (25 516 млн рублей).

После этого можно оценить чистый денежный поток от операционной деятельности. Этот показатель показывает реальные деньги, которые компания заработала от основной деятельности за период времени, после уплаты налогов и процентов. В случае с Северсталью он составляет 183 313 млн рублей. Мы будем использовать его в дальнейшем для расчета свободного денежного потока.

Инвестиционный денежный поток(Cash Flow from Investing Activities).

Показывает расходы или доходы компаний от инвестиций: покупку или продажу оборудования или ПО. Это может быть покупка новых грузовиков или расходы на постройку нового завода, размещение денег в банке или операции с долями в других компаниях. Инвестиционный денежный поток показывает, как компания инвестирует в свое будущее, какие активы покупает или продает. Именно поэтому отрицательный CFI не будет считаться черным пятном в отчетности: компания не получила убыток, а вложилась в новое оборудование. В случае с Северсталью он составляет -104 696 млн рублей.

Финансовый денежный поток(Cash Flow from Financing Activities).

Раскрывает взаимодействие компании со кредиторами и акционерами. В финансовом денежном потоке мы можем увидеть погашение или выпуск нового долга (например, кредит в банке или собственные облигации), а также денежные средства от покупки или продажи собственных акций и дивиденды. В этом разделе можно оценить настрой компании делиться деньгами со своими акционерами. Финансовый денежный поток Северстали составил -316 542 млн рублей.

Заключение ОДДС — Денежные средства и их эквиваленты на конец периода. Этот показатель равен сумме трех частей и денежных средств на начало периода. У Северстали это 128 571 млн рублей. Денежные средства — связующее звено между ОДДС и балансом — аналогично прибыли, которая связывает ОДДС и отчет о финансовых результатах.

Зачем нужен ОДДС, если уже есть ОФР (Отчет о финансовых результатах) и посчитана чистая прибыль?

ОДДС показывает источник и дальнейшее движение заработанных компанией денег. Чистая прибыль — больше бухгалтерский показатель. Его можно исказить «бумажными» статьями (вспоминаем амортизацию: на бумаге расход есть, а по факту его нет).

Главная звезда ОДДС и любимый показатель каждого аналитика Свободный денежный поток (Free Cash Flow).

FCF — это часть денег, которая остается после уплаты всех основных расходов: налогов, заработной платы, процентов по долгу, покупки долей в других компаниях и инвестиций. Это основной показатель, из которого распределяются деньги, например, на дивиденды или обратный выкуп акций (ситуация, когда компания покупает свои акции с рынка, а это увеличивает долю инвесторов в компании и получаемые дивиденды).

Как правило, FCF — это разница между операционным денежным потоком и капитальными затратами.

Оба этих показателя есть в ОДДС. Именно FCF позволяет оценить, есть ли у компании деньги на развитие и дивиденды. Рассчитаем показатель FCF Северстали за 2024 год. Для этого нам будет необходим чистый операционный денежный поток. Он уже подсчитан и составляет 183 313 млн рублей. От этой суммы мы отнимаем затраты на покупку основных средств (109 617 млн рублей) и получаем FCF, равный 73 696 млн рублей.

На практике аналитики чаще используют модифицированный показатель — FCFE (Free Cash Flow to Equity). Он учитывает расходы по долгу, а также новые займы. Это важно, так как погашение кредита или получение нового — это реальные деньги, которые были или могут быть использованы в будущем. FCFE отражает сумму, которая остается в распоряжении исключительно акционеров и может быть направлена на дивиденды или обратный выкуп. У Северстали FCFE за 2024г будет отличаться от показателя FCF, так как компания осуществляла существенные выплаты по долгу. FCFE = 73 696 – 70 493 (выплата по долгу) – 2 465 (выплаты по аренде) – 3 146 (производные финансовые инструменты) = -2 408 млн рублей.

Выводы

Отчет о движении денежных средств (ОДДС) состоит из трех частей: операционного, финансового и инвестиционного денежных потоков.

Каждый из разделов позволяет оценить, за счет чего компания заработала денежные средства и на какие цели их потратила.

Операционный денежный поток раскрывает реальные денежные поступления от основного бизнеса компании без учета бумажных корректировок.

Инвестиционный денежный поток отражает денежные средства, которые компания потратила на покупку или получила от продажи основных средств (например, завода или грузовика), а также на приобретение доли в других компаниях.

Финансовый денежный поток отражает займы, которые компания получила или погасила, а также уплаченные проценты, выплату дивидендов и траты на обратный выкуп акций.

Свободный денежный поток — одна из наиболее популярных и точных финансовых метрик. Она позволяет оценить реальное положение дел в компании и рассчитать денежные средства, которые могут получить акционеры.