С 2024 года в нашу жизнь ворвался новый тип счёта — ИИС-3. Иронично, но изменения, которые позволили бы людям получать вычеты по новым счетам, ввели далеко не сразу)))

🏵 1 Что такое ИИС?

📌 Индивидуальный инвестиционный счёт — специальный счёт, обладающий налоговыми льготами, на который можно покупать российские ценные бумаги, ПФИ, драгметаллы и валюту.

🏵 2 Какие бывают и что дают?

На данный момент можно открыть только третий тип ИИС. При этом счета старого образца, ранее открытые, всё также продолжают работать. Далее расписаны характеристики каждого и их особенности.

2.1 ИИС-1

Открывался до 1 января 2024 года.

• минимальный срок открытия для получения льгот: 3 года;

• пополнение счёта в год: до 1 000 000 ₽, только в рублях;

• количество счетов: 1 на одного инвестора;

• тип вычета: на взнос (инвестиционный);

• вычет на доход: -;

• снятие средств со счёта: при закрытии;

• начисление дивидендов: возможно на другой счёт;

• начисление купонов: возможно на другой счёт;

• вычет регулируется: ст.219.1 НК РФ.

2.2 ИИС-2

Открывался до 1 января 2024 года.

• минимальный срок открытия для получения льгот: 3 года;

• пополнение счёта в год: до 1 000 000 ₽, только в рублях;

• количество счетов: 1 на одного инвестора;

• тип вычета: на доход (инвестиционный);

• вычет на доход: не ограничен;

• снятие средств со счёта: при закрытии;

• начисление дивидендов: возможно на другой счёт;

• начисление купонов: возможно на другой счёт;

• вычет регулируется: ст.219.1 НК РФ.

2.3 ИИС-3

Если открыли ИИС после 1 января 2024, то у Вас автоматически третий тип.

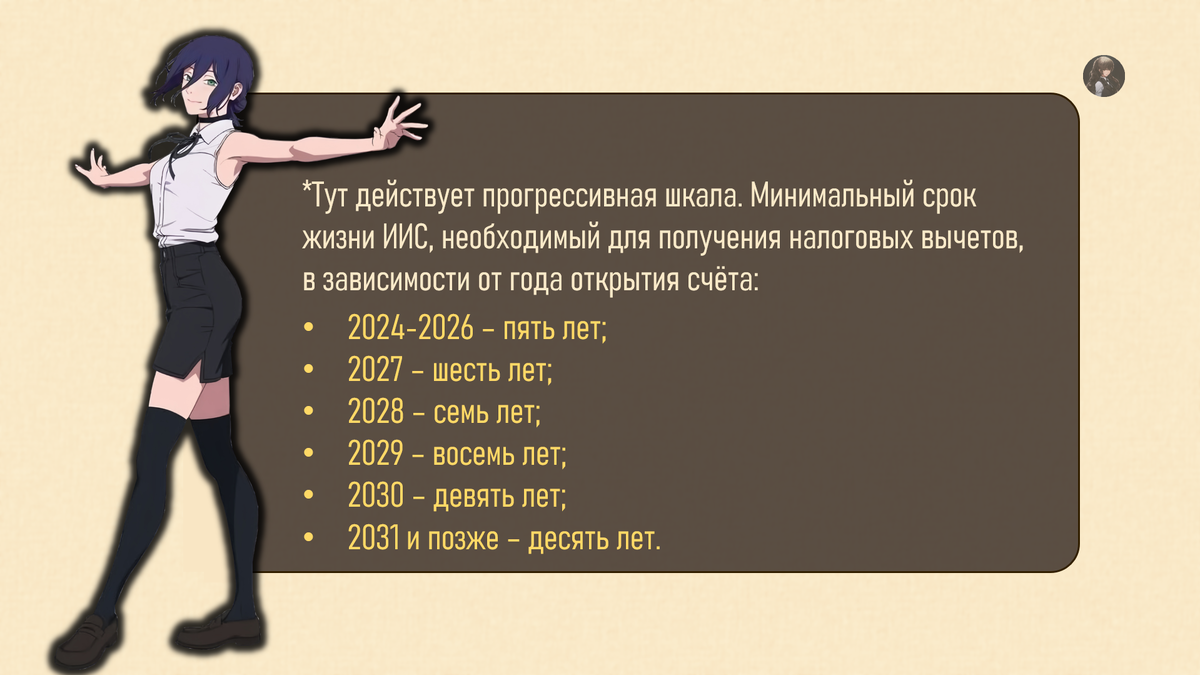

• минимальный срок открытия для получения льгот: 5-10 лет*;

• пополнение счёта в год: на любую сумму, только в рублях;

• количество счетов: до 3 на одного инвестора;

• тип вычета: и на взнос (ДСГ), и на доход (ДСГ);

• вычет на доход: до 30 млн ₽;

• cнятие средств со счёта: при закрытии или в случае дорогостоящего лечения;

• начисление дивидендов: возможно на другой счёт;

• начисление купонов: только на ИИС;

• вычет регулируется: ст.219.2 НК РФ.

Примечание 2.1 Чем различаются вычеты по ст.219.1 НК РФ и ст.219.2 НК РФ, читаем здесь.

🏵 3 Вычеты на взнос и на доход

Сразу такая ремарка:

Вычеты доступны только резидентам РФ.

3.1 Вычет на взнос

📌 Вычет на взнос — налоговая льгота, позволяющая вернуть часть уплаченного НДФЛ с основной налоговой базы при пополнении ИИС.

Вычет на взнос можно оформить...

• По упрощённой схеме. Заявление подаётся через брокера, потом ставите подпись электронную в ЛК и усё.

• Через декларацию. Для этого в личном кабинете необходимо заполнить 3-НДФЛ, приложив следующие документы: 2-НДФЛ, договор о открытии/ведении ИИС, подтверждение зачислений денег на счёт.

Максимальная база для расчёта вычета составляет 400 000 р в год. Сумма возврата зависит от ставки НДФЛ по основной налоговой базе:

• 13% — 52 000р;

• 15% — 60 000р;

• 18% — 72 000р;

• 20% — 80 000р;

• 22% — 88 000р.

Примечание 3.1 В основную налоговую базу входят доходы, облагаемые по ставкам 13%-22%. Это у нас белая заработная плата, доходы ИП на ОСНО, доходы с аренды квартиры (если платите налог как физ.лицо) и проч. Актуальную информацию, что (не)входит в основную базу, смотрим в ст.210 НК РФ.

Вычет является ежегодным. Оформляется только за тот год, когда происходило пополнение ИИС. Подать на льготу можно в течение 3 лет после пополнения счёта и уплаты НДФЛ с основной базы. Например, в 2026 получить вычет можно за 2023, 2024 и 2025 годы.

База для возврата является единой для всех ИИС, ПДС, НПФ, НСЖ.

Пример 3.1. У резидента РФ есть ИИС-1 и ПДС. За год на инвестиционный счёт он положил 350 000р, а на ПДС 100 000р. Несмотря на то, что общая сумма пополнений 450 000р, для расчёта суммы вычета используют только 400 000р.

Пример 3.2. У резидента РФ три штуки ИИС-3. За год были пополнения 100 000р, 260 000р и 300 000р соответственно. Несмотря на то, что сумма пополнений составила 660 000р, для расчёта вычета используют только 400 000р.

Примечание 3.2 Закрытие одного из ИИС по истечении минимального срока жизни договора приводит к слёту с вычета на взнос. Лечится открытием ещё одного ИИС после расторжения договора.

Пример 3.3. У резидента РФ три штуки ИИС-3. Их сроки жизни соответственно 5, 4 и 3 года. Рассмотрим 2 случая:

3.3.1) Закрывается ИИС-3, которому 5 лет. Согласно пп.2 п.2 ст.219.2 НК РФ человек по оставшимся счетам больше не имеет права получать вычет на взнос. При этом если открыть ещё один ИИС потом, то льгота будет вновь действовать, хотя и только на новооткрытый счёт.

3.3.2) Закрывается ИИС-3, которому 4 года. Согласно тому же пп.2 п.2 ст.219.2 НК РФ, вычет на взнос по оставшимся счетам не слетает. По 5- и 3-летним счетам всё также можно возвращать НДФЛ с основной базы.

3.2 Вычет на доход

📌 Вычет на доход — налоговая льгота, позволяющая не платить налог с дохода по ценным бумагам и ПФИ.

Для чистокровных ИИС-2 ограничений по вычету нет. Для получения возможно потребуется справка, что ранее вычет на взнос по ИИС старого образца не получали.

Для ИИС-3 есть лимит в 30 млн р за год. С суммы превышающей 30 млн р налог платить придётся.

Примечание 3.2 Обратите внимание, что льгота предоставляется только для ценных бумаг и ПФИ. Для драгметаллов и валюты она не работает! Также исключением является материальная выгода и дивиденды.

🏵 4 Нюансы с ЛДВ и трансформерами

4.1 ЛДВ больше нет

Ранее существовала фича:

1) открываем ИИС-1, где покупаем бумаги;

2) при закрытии переводим активы на БС;

3) на БС применяем ЛДВ.

В итоге выходило подобие кастрированного ИИС-2.

Теперь так не работает — ЛДВ в принципе нельзя применить к бумагам, которые учитывались на ИИС. Согласно п.п.6 п.2 ст.219.1 НК РФ:

Налоговый вычет не применяется при реализации (погашении) ценных бумаг, если эти ценные бумаги были учтены на индивидуальном инвестиционном счете налогоплательщика на дату их реализации (погашения) и (или) ранее этой даты.

Единственное, если бумаги лежали на ИИС умершего и достались по наследству, ЛДВ возможно работать будет, ибо в НК не указано явно что за налогоплательщик: Вы или умерший.

4.2 ЛДВ-РИИ и 5-летка

ЛДВ-РИИ регулируется п.17.2-1 ст. 217 НК РФ. На сей льготу ограничений не навесили. Держите бумаги 1 год из специального списка, бумаги переводите и налог не платите.

Есть ещё 5-летка, которая предусматривается п.17.2 ст.217 НК РФ и относится к акциям из п.2 ст.284.2. Тут нужно уже 5 лет держать, но право на льготу ещё нужно, в общем, доказать, ибо нет официального источника с данными о доле российской недвижимости в активах эмитента на каждый последний день месяца.

Примечание 4.1 Убытки по РИИ и 5-летке не сальдируются с прибылью по другим бумагам и не переносятся на будущие периоды))))

4.4 Ловушка трансформированного ИИС

Повторно расписывать сей момент не хочу, поэтому смотрим сей пост.

4.5 Ловушка откаченного ИИС

В 2024 году для открытия стал доступен только ИИС-3. До 30 апреля 2025 человек мог откатить своё новоиспечённый счёт до старого типа по заявлению согласно 58-ФЗ от 23.03.2024. В теории всё красиво, но 418-ФЗ от 17.11.2025 вставляет палки в колёса:

По указанному в настоящей части договору при определении суммы положительного финансового результата, в размере которого предоставляется налоговый вычет, предусмотренный п.п.3 п.1 ст.219.1 НК РФ, не учитываются части сумм положительных финансовых результатов, которые определяются за налоговый период 2026 года и каждый последующий налоговый период и превышают один миллион рублей в каждом указанном налоговом периоде.

🏵 5 Можно перевести ИИС от одного брокера к другому?

Да, перевести от одного брокера к другому можно. Здесь есть 2 варианта развития событий:

1) без перевода содержимого ИИС;

2) с переводом содержимого ИИС.

5.1 Без перевода содержимого ИИС

Если мои совята не видят смысла в переводе ЦБ, можно просто распродать активы, открыть ИИС у нового брокера и в течение 30 дней закрыть старый ИИС. Фактически это не перевод ИИС от одного посредника к другому (тут нет перевода содержимого — просто открытие и закрытие в пределах месяца), но так делать можно.

При этом этом у моих совят могут быть активы, которые на данный момент продать просто нельзя, например, заблокированные иностранные акции/фонды из-за проблем с НРД или СПб-биржей.

5.2 С переводом содержимого ИИС

Для перевода средств к другому брокеру нужно открыть новый ИИС и закрыть старый в срок до 30 дней. И не забудьте сообщить об этом налоговой :з

При переводе ценных бумаг на новый ИИС мои совятам нужно получить поручения на вывод/ввод у прежнего и нового брокеров. К сожалению, эти поручения не бесплатные. Как это сделать, лучше спрашивать у поддержки.

Стандартный общий список документов для перевода включает:

- справка, свидетельствующая о закрытии ИИС (выдается после перевода активов);

- договор с организацией, которая ранее обслуживала счет;

- выписка о стоимости приобретения бумаг;

- реквизиты;

- протокол депозитария.

Примечание 5.1 При переводе ИИС от одного брокера к другому человек закрывает один договор, и подписывает новый. Формально это является обнулением срока жизни счёта, ибо в НК года привязаны как раз к договору. При этом, по найденной мной информации, для некоторых брокеров срок жизни ИИС не прерывается.

🏵 6 Часто задаваемые вопросы

Александра-сан сидит в множестве инвест-чатов. В одном из них было много вопросов, касающихся ИИС. Решила их собрать в данный раздел, чтобы не потерять. Некоторые из них устаревшие уже, но пусть будет.

🦉 6.1 Вправе ли брокер перевести мои активы другому брокеру без моего согласия?

Ценные бумаги учитываются на счёте в депозитарии, который и занимается их переводом. Договор с депозитарием обычно заключается одновременно с договором брокерского обслуживания. Часто одна компания может иметь и депозитарную, и брокерскую лицензию, но это разные виды деятельности.

И в итоге депозитарий/брокер, попавший под санкции, вправе централизованно перевести активы без поручений клиентов, чтобы уменьшить влияние санкций на своих клиентов.

Примечание 6.1 Здесь стоит вспомнить ситуацию с ВТБ, когда брокер занялся переводом иностранных ценных бумаг и ИИС в Альфу.

🦉 6.2 Человек умирает и не доживает 3-летнего срока по ИИС-1. У наследника так же есть ИИС-1. При наследовании нельзя иметь два ИИС. Нужно ли будет в случае закрытия возвращать налог наследнику?

При наследовании активов счёт (брокерский или индивидуальный инвестиционный) умершего закрывается, а активы распределяются между счетами наследников. Не играет роли, сколько лет счёту: 1, 2, 3, 6 лет... Находящиеся на нём активы будут получены полностью. Что касается налоговых вычетов по ИИС, полученных при жизни умершим, возмещать государству не придётся.

🦉 6.3 Можно ли использовать налоговую базу по купонам с облигаций для вычета по лечению и ИИС?

Нет, нельзя. Это не основная налоговая база.

🦉 6.4 Трансформировала ИИС в декабре 2024 в ИИС-3. Я могу вернуть старый ИИС по типу Б? Я не получала вычеты и мне подходит тип Б.

Нельзя. Сделать из ИИС-3 второй тип можно только по счетам, открытым в 2024. С 2025 года доступен только ИИС-3.

🦉 6.5 Если инвестор является пенсионером, может ли он получить вычет по ИИС-3, с учётом НДФЛ, выплаченном с дивидендов с обычного брокерского счета?

Если мы говорим про вычет на взносы, то нет, ибо это не основная налоговая база. Право на вычет на доходы сохраняется.

🦉 6.6 Если ИИС-2 перевёл в ИИС-3, как будет считаться ограничение 30 млн по доходу?

При конвертации ИИС доходы считаются отдельно до 1 января года трансформации и после. Например, с 2023 по 2025 был ИИС-2, в 2026 трансформировали. Зафиксированный доход с ценных бумаг и ПФИ за период 2023-2025 полностью освобождается он НДФЛ. Начиная с 2026 (года трансформации) начнётся отчёт для доходов под лимит.

🦉 6.7 Сейчас [в 2025 году] пополняю ИИС-3. Смогу сумму налога уменьшить по вкладам?

Если пополните в 2025 году ИИС, то вычет с процентов по вкладам за 2025 год получить нельзя. Так можно делать по взносам и процентам за 2024 и 2023.

🦉 6.8 Я только обнаружила, что у меня два ИИС старого типа. Про один вообще не знала и не пользовалась. Что делать?

Есть письмо МинФина от 10 июня 2021 г. № 03-04-05/45738, в котором говорится:

Если второй ИИС был открыт по ошибке банка и по нему не совершались операции, а впоследствии счёт был закрыт, то право на вычет сохраняется.

Можно попробовать доказать налоговой инспекции со ссылкой на данное письмо, что о втором счёте мой совёнок ничего не знал и был открыт по ошибке. Однако данный документ носит лишь рекомендательный характер — возможно придётся попотеть.

🦉 6.9 Может ли самозанятый получить вычет на взнос, если будет пополнять ИИС?

Да, но с оговоркой. По части доходов у человека может быть одновременно и НПД в силу статуса самозанятого, и НДФЛ с основной налоговой базы.

🦉 6.10 Можно ли открывать ИИС-3 при наличии незакрытого ИИС старого образца? Если можно, то что произойдёт?

Законодательно открыть нельзя, но фактически возможно, но это повлечёт за собой больше проблем.

В данном случае имеет место законодательная неопределённость, которая с одной стороны запрещает иметь договоры на старый и новый типы, но с другой — само по себе каких ограничительных мер не накладывает. Покажу я это далее, когда буду давать ответ вопрос: можно ли получить вычет ДСГ по ИИС-3, если открыт ещё старый ИИС? Получение вычета по ИИС-1/2 в сей случае рассматривать не будем, ибо там явный слёт по ст.219.1 НК РФ. А вот с ДСГ всё не так однозначно.

Для начала рассмотрим ФЗ от 19.12.2023 N 600-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации", где в ст.4 говорится о запрете иметь и старый, и новый типы ИИС:

...физическое лицо не вправе заключать договор на ведение индивидуального инвестиционного счета в случае, если такое лицо является стороной договора на ведение индивидуального инвестиционного счета, заключенного в период с 1 января 2015 года по 31 декабря 2023 года включительно...

Окей, запрет есть. Что по санкциям за то, что у меня есть ИИС-1/2 и ИИС-3?

Посмотрим Письмо ФНС России от 15.07.2025 N БС-4-11/6705@. В документе тоже нет санкций в виде лишения вычета. Единственное, за что можно ухватиться:

...меры налогового стимулирования, предусмотренные, в частности, положениями статей 219.1 и 219.2 Кодекса, не могут применяться в отношении индивидуальных инвестиционных счетов, открытие и (или) ведение которых не соответствует положениям, в частности, статьи 10.2-1 Федерального закона от 22.04.1996 N 39-ФЗ "О рынке ценных бумаг" и соответствующих положений федеральных законов, которыми вносились изменения в указанную статью.

Значит, смотрим ст.10.2.1 "Особенности осуществления профессиональной деятельности на рынке ценных бумаг, связанные с ведением индивидуальных инвестиционных счетов". Здесь про одновременное сосуществование обоих типов ничего.

Может в ст.219.2 НК РФ есть фразы про прекращение предоставления налогового вычета? И снова нет. Главное — не более 3 счетов суммарно без уточнения, каких именно ИИС.

А других документов новых, касающихся ИИС нового образца, где в теории могло быть прописано аннулирование вычетов, я не нашла.

Итого, поставили лишь запрет, но санкции за его нарушение не ввели. Формально право на вычет ДСГ по ИИС-3 сохраняется при наличии ИИС старого типа. НО! Проблема именно в формальности, точнее неоднозначности, ибо инспекция может трактовать её по-разному. Если кому-то хочется повоевать с налоговой, то можно попытаться с опорой на п.7 ст.3 НК РФ:

Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента)

Но я от сей действия воздержалась бы. Гораздо проще или оба счёт закрыть, или один трансформировать. При этом даже конвертация может не спасти ситуацию.

* * * * * * *

Спасибо за прочтение! Если было полезно, ставьте 👍 и переходите в Telegram.

Ваша Александра-сан 🦉

☆*:.。.o(≧▽≦)o.。.:*☆