Пожалуй, лучшая идея в секторе здравоохранения!

Этой фразой надо было бы завершить статью, но все не так очевидно, как может показаться со стороны. Сегодня я хочу разобрать свежий операционный отчет компании за весь 2024 год и ответить на вопрос: всем ли подходит данная инвестиционная идея?

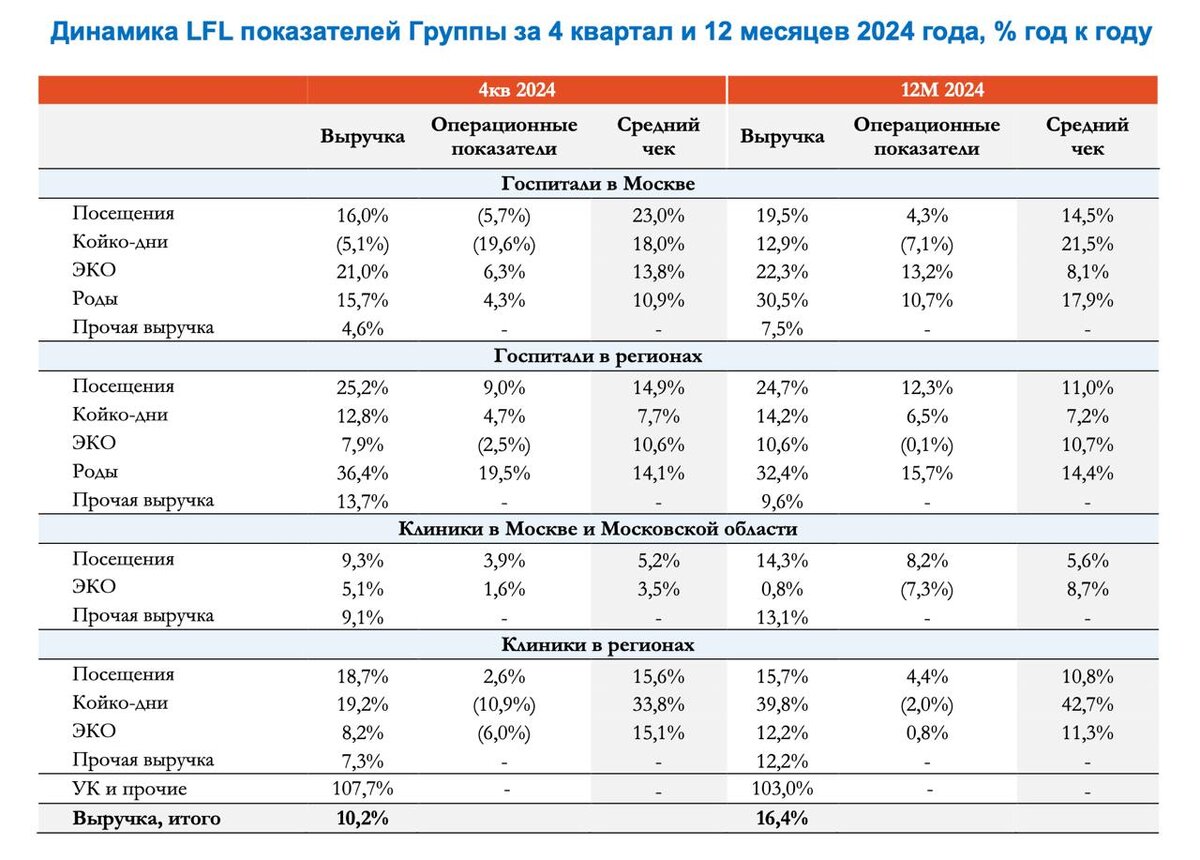

Итак, общая выручка Группы за отчетный период выросла на 19,9% до 33,1 млрд рублей. Показатели компании стоит оценивать по аналогии с ритейлом, поэтому захватим еще и сопоставимые продажи (LFL), которые прибавили 16,4%. Это важно, ведь Группа проводит активную географическую экспансию и открывает новые клиники. Из последнего - клиники в Хабаровске и Красногорске.

Учет результатов новых клиник может немного изменить общую картину. В нашем случае разница всего в 3% по выручке. Возвращаясь к «лайкам», тем самым сопоставимым продажам (Like-for-Like), отмечу, что средний чек по всем сегментам прибавил примерно 15%. Как я и говорил, методы оценки ритейла применимы и к «Мать и Дитя». Так, компания переносит инфляцию в свой прейскурант клиник и госпиталей. Правда, динамика даже чуть лучше, чем ИПЦ по стране. Трафик тоже прирастает, хоть и неравномерно.

В операционном отчете можно долго ковыряться, но смысла большого нет. Если широкими мазками, то Группа открывает новые эффективные кластеры и показывает органический рост выручки по старым и новым объектам. Как вишенка на торте — 6 ярдов денежных средств на балансе «Мать и Дитя», которые фиксируют отсутствующий чистый долг компании.

Хм, уж больно все гладко получается. Вот прямо все так отлично? Не настолько! У нас нет на руках финансового отчета. Там мы найдем повышенные операционные косты, давящие на маржу и прибыль. Да и дешевой акцию тоже не назовешь: P/E выше 8, плюс перегретые P/S и P/B в 2,5 и 2,9 соответственно.

Еще одной точкой роста могли бы стать дивиденды. Вон, за 2024 год аж 3 выплаты сделали (14,6% + 2,6% + 2,3%). Только это были разовые выплаты после редомициляции. Теперь акционерам нужно рассчитывать на более скромные выплаты на уровне 6–7%, но не будем забегать вперед. Все еще раз хорошо посчитаем после фин. отчета.

А сейчас опишу компанию тремя словами: надежно, стабильно, консервативно. Последнее определение отлично подойдет и для инвесторов, которым стоит набраться терпения и отнестись к «Мать и Дитя» как к консервативной инвест-идее. Она будут расти, но темпы роста ее финансовых метрик и акций будут довольно скромными.

❗️Не является инвестиционной рекомендацией