Новый эмитент с маленьким дебютным выпуском выходит на первичный рынок: Органик парк, облигации серии БО-П01 на 100 млн руб. сроком 3 года с колл-опционом через 2 года и ежемесячным фиксированным купоном. Книга 25 февраля, техническое размещение 28 февраля. Попробую посмотреть на компанию и оценить выпуск.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Органик парк

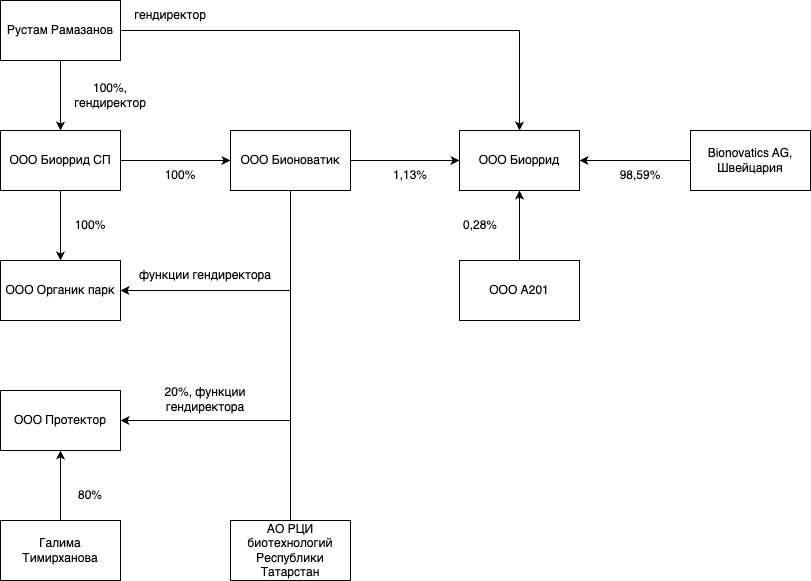

Производственный актив группы Bionovatiq, производит биохимические препараты для сельского хозяйства. Завод располагается в Казани. Бенефициар: Рустам Рамазанов, работал директором по развитию в нефтесервисной группе Миррико. Компания подготовила презентацию по итогам 2023 года. Набросал структуру собственности компании по данным выписок ФНС и данным из презентации компании.

В группу кроме Органик парк входят холдинговая компания Биоррид СП, торговая Бионоватик, проектная компания Протектор, открыли под проект разработки биогербицидов, резидент Сколково.

Промсвязьбанк подавал иск о банкротстве Биоррид и Органик парк, история закончилась мировым соглашением весной 2022 года.

Сложно с финансовой отчетностью: нет промежуточных результатов, творческая оценка EBITDA и долговой нагрузки в презентации. Есть логика с долгом: 95,2% займы, включают деньги бенефициара по ставке 9-16% годовых. Рассчитал цифры формально. Не вижу смысла смотреть на динамику: похоже, что компания только начинает нормально работать. Единственное, что настораживает, – замедление выручки в 2023 году, но себестоимость снижается следом.

АКРА оценила как низкий уровень корпоративного управления и финансовую прозрачность: отсутствует совет директоров, не формализована система управления рисками, операционная деятельность в компетенции собственника, ошибка в отчетности. Агентство отмечает случаи несвоевременного исполнения кредитных обязательств в прошлом: вероятно, история с банковскими гарантиями Промсвязьбанка и что-то еще, в отчетности упоминали про мировое соглашение с МСП Банком. Дополнительный риск: очень высокая доля крупнейшего контрагента в выручке.

Кредитный рейтинг: BB+(RU) от АКРА со стабильным прогнозом.

Оценка выпуска: Органик Парк

Собрал отдельные выпуски с рейтингами BB-BBB- и дюрацией 0,7+ лет, не учитывал стройку и финкомпании. Пестрый состав, есть бумаги с колл-опционами. По ощущениям за пределами BBB спреды не играют большой роли. Можно оценить в 1600 бп уровень спреда для группы BB+ через оценку по отдельным выпусками и 1300-1400 бп через индексы МосБиржи. Маленькое количество бумаг в низкорейтинговых индексов приводят к грубой оценке спреда, оставлю более широкую цифру.

Итоги

Соберут заявки по облигациям серии БО-П01 объемом 100 млн руб., сроком 3 года с колл-опционом через 2 года и фиксированным ежемесячным купоном 25 февраля, техническое размещение 28 февраля. Данные портала bonds.finam.ru.

Предусмотрели ковенанты, нарушение которых дает право требовать досрочного погашения облигаций:

- Кросс-дефолт по долгу: просрочка более чем на 10 рабочих дней.

- Нарушение сроков публикации отчетности по РСБУ и групповой по МСФО.

- Утрата контроля Рустамом Рамазановым.

- Превышение порога 4 отношения чистый долг/EBITDA по данным консолидированной отчетности МСФО.

Подробнее в решении о выпуске. Главное, чтобы были деньги при нарушении ковенант.

Начальный ориентир купона: 30% годовых, что соответствует доходности к погашению 34,49% годовых, дюрации 2 года без учета колл-опциона и 1,5 года до колл-опциона. Спреды к кривой ОФЗ: 1654 бп и 1616 бп с учетом колл-опциона, близко к рыночной оценке 1600 бп. Выходил с купоном 31% годовых АСпэйс 1Р2 с меньшим рейтингом, торгуется выше номинала со спредом 1483 бп. Посмотрим на итоговый купон и размер выпуска.

Сделал расчет спредов для разного уровня купона. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

LTM - last twelve months, расчет за 12 месяцев.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Не допускается полная или частичная перепечатка без согласия автора.

Ссылки на материалы по терминам из публикации: