Недавно прикупила себе на Сбер один выпуск АПРИ — захотелось сказать пару слов об эмитенте.

Я была на Smart-Lab 2024 и до сих пор помню, как было одиноко на сессии АПРИ. Атмосферу разбавлял лишь 1 человек, который с таким пристрастием допрашивал представителей, что те не могли ответить.

Поэтому у Александры-сан появился резонный вопрос:

"АПРИ точно сможет всё это потянуть? 28%, 30%, 34% купонный доход, флоатеры... Что происходит?"

1 Кто ты, АПРИ?

АПРИ – региональный девелопер недвижимости, лидер в Челябинской области по объему возводимого жилья. Также присутствует в Краснодарском и Пермском крае и Свердловской области.

Тикер: $APRI

Сектор: строители

Листинг: 3

Рейтинг: BBB- от НКР и НРА

В обращении ещё есть 10 бондов (2 в Т-Банке нет):

$RU000A103N19, $RU000A104WA0, $RU000A105DS9, $RU000A106631, $RU000A106WZ2, $RU000A107FZ5, $RU000A10A1P9, RU000A10A554, $RU000A10AG48, RU000A10AUG3

2 Что в отчётах?

Отчёты вызывают смешенные чувства.

📌 2023

Плюс-минус окей, но с парой нюансов. Ставка тогда была небольшой относительно, поэтому в отчёте рост показателей ещё более-менее объясним.

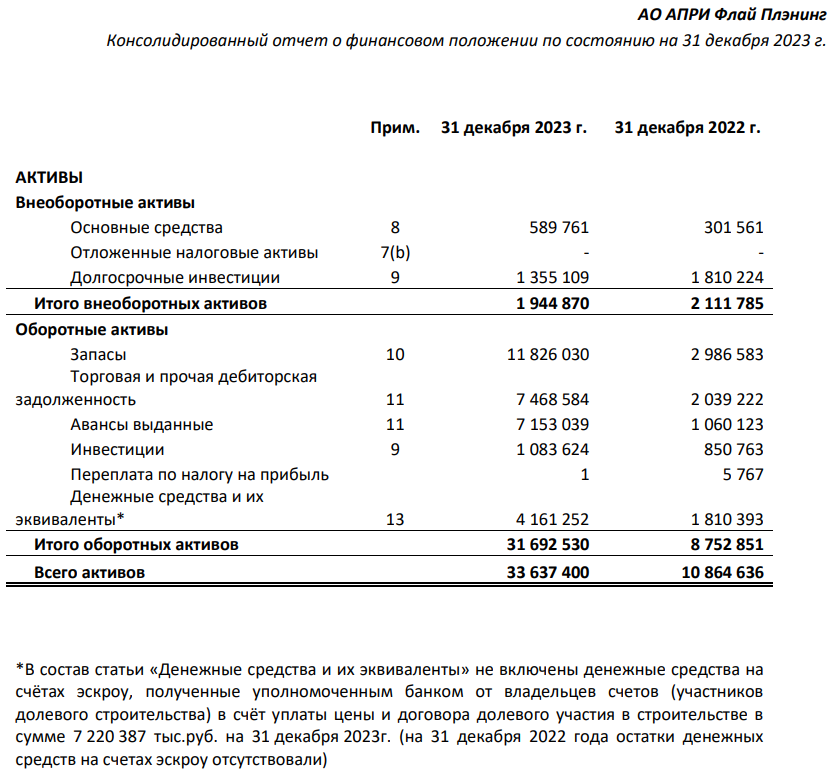

Да, подскочила торговая и прочая дебиторская задолженность (7,49 млрд ₽ против 2,04 млрд ₽ в 2022, то есть x3,67). Но ведь и выручка показала x4,54. Смущает, что у лидера сектора [Самолёта] дебиторка с выручкой показали соответственно x1,92 и x1,48. Как-то странно, по-моему, что АПРИ прямо лидирует в темпах роста.

Также от краткосрочных кредитов и займов становится страшно: с 0,65 млрд р. выросли до 14,67 млрд р., то есть x22,57.

📌 9м2024

Продолжают наращивать запасы и дебиторскую задолженность. Из странного:

• снизились денежные средства и их эквиваленты: с 4,16 млрд ₽ до 0,99 млрд ₽;

• резко списали долгосрочные инвестиции.

Если сравнивать с концом 2023:

• чистая прибыль 1,5 млрд ₽ (-16,4%);

• выручка 14,1 млрд ₽ (x2,13).

Ещё при росте выручки чистый поток денежных средств в операционной деятельности отрицателен и равен -6,92 млрд ₽, что прямо смущает. Возможно тут больше уже из-за специфики сектора и жёсткой КДП, чем из-за манипуляций, однако... У эмитента или резкие прыжки в стратосферу по некоторым пунктам, то феерическое скукоживание.

Что касается краткосрочных обязательств, которые нужно погашать в ближайший год, они составили 35,1 млрд ₽. А теперь вспоминаем, чему равняется кэш (:

3 Арбитражные дела

Куда же мы без судов?) В 2025 открыли 2 дела на сумму 1 480 187 ₽:

• 395 895,66 ₽ – задолженность по договору и неустойка. Истец – ООО "Строительный двор. Комплектация";

• 1 084 291 ₽ – задолженность по договору и неустойка за нарушение сроков оплаты товара. Истец – ООО "Форс Продакшн".

Годом ранее было ещё 2 дела на 7 118 191 ₽, и они до сих пор открыты. Хотя по одному из них (323 590 ₽) в иске отказано... Надо бы в судебной терминологии поупражняться, чтобы лучше документы понимать.

4 Какой мой вердикт?

Эмитент выглядит стрёмновато, на мой взгляд. Выпуски у него не только очень вкусные, но и сомнительные. Думаю, как минимум до лета в теории эмитент должен дотянуть. Напрягают эти арбитражные дела в начале года.

Сейчас у всех застройщиков тяжелые времена – после отмены льготной ипотеки при запредельной КС выживут не все. Дефолт застройщиков является неприятным мероприятием для государства, но в случае звездеца пойдут спасать скорее Самолёт или ПИК, чем АПРИ.

В общем, на свой страх и риск держу 2 выпуска под надзором стоп-заявок. Выделила эмитенту 6,6% суммарно.

* * * * * * *

Подписывайтесь на Notes ATs в Telegram. Там выкладываю больше материала про инвестиции и фондовый рынок.