С момента выхода Стратегии аналитиков БКС на 2025 г. акции потребительского сектора и сектора технологий, медиа и телекоммуникаций выросли в цене в среднем на 27%, и по многим бумагам потенциал роста на год закрылся за два месяца.

Считаем, что справедливые оценки могут быть еще выше, если процентные ставки и стоимость капитала существенно снизятся. Однако на данный момент ключевая ставка ЦБ, неопределенность среды и требуемая доходность остаются высокими, поэтому мы снизили рекомендации по многим бумагам на 12 месяцев вперед после роста котировок.

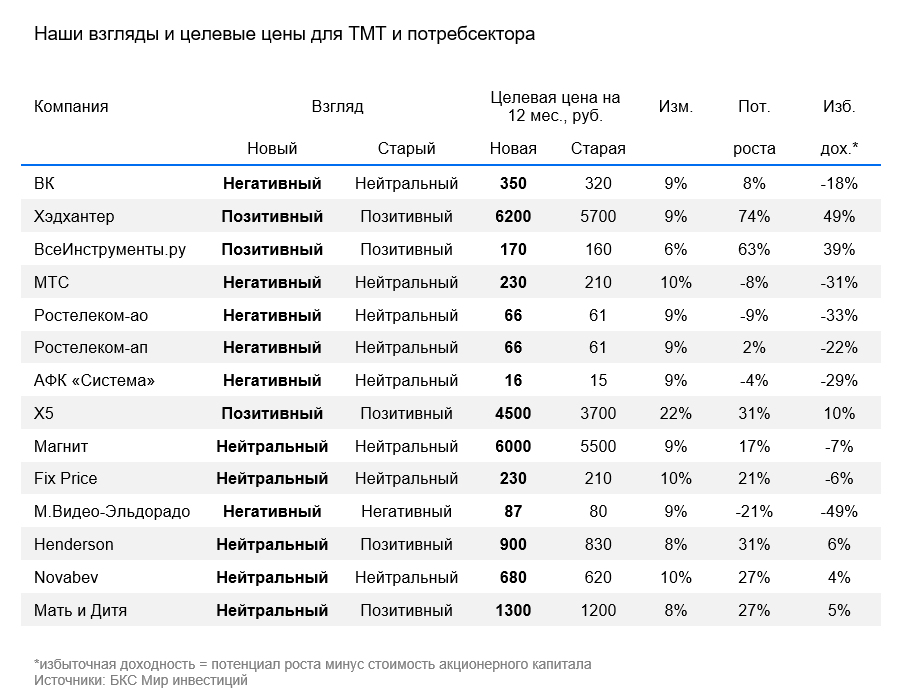

Главное

• Мы подняли целевые цены по бумагам в среднем на 9% с учетом небольшого фактического снижения безрисковой ставки и фактора прохождения времени. Однако котировки по бумагам ряда компаний выросли сильнее — ухудшаем взгляды.

• Ухудшили до «Негативного» взгляд на МТС и Ростелеком: дивидендная доходность в 8–14% ниже, чем у гособлигаций, а процентные ставки давят на прибыль.

• Также «Негативный» взгляд по акциям с высокой долговой нагрузкой: сохраняем по М.Видео-Эльдорадо и ухудшаем с «Нейтрального» по ВК и АФК Система.

• Сохранили «Позитивный» взгляд на 12 месяцев даже при текущих процентных ставках на Хэдхантер, ИКС 5, ВсеИнструменты.ру (по последней выше уровень риска).

• Подтвердили «Нейтральный» взгляд по Магниту, Fix Price, Novabev, ухудшили до «Нейтрального» взгляд на «Мать и Дитя» и Henderson после роста котировок.

• В дальнейшем основная переменная для взглядов по сектору — это безрисковая ставка: ее снижение на 7–8 процентных пунктов (п.п.) долгосрочно могло бы добавить 55–65% к оценке бумаг сектора.

• Наши ожидания по краткосрочной динамике бумаг могут отличаться от взглядов на год, поскольку зависят от ближайших событий.

В деталях

Рост бумаг в секторе — на настроениях, а стоимость капитала остается высокой

За два месяца с момента выхода Стратегии на 2025 г. Индекс МосБиржи прибавил 32%: ключевая ставка ЦБ оставалась на уровне 21%, но настроения на рынке акций все равно улучшились, в том числе, на наш взгляд, в расчете на снижение геополитической напряженности. На этом фоне бумаги сектора в среднем прибавили 27% (от 0% до 46%).

Вместе с тем фундаментальных причин для роста мы не видим и считаем, что повышение произошло в первую очередь за счет улучшения настроений инвесторов. Требуемая доходность капитала, которая важна для определения наших целевых цен и взглядов, практически не поменялась. Доходность 10-летних ОФЗ, которую мы используем как «безрисковую ставку», все еще находится на исторических максимумах — на уровне около 16% против 8,5% в среднем в 2014–2022 гг. А компаний в двух секторах, бизнес которых мог бы особенно выиграть от возможности смягчения санкционного режима, мы не видим.

Снижение ставок могло бы поднять оценки сектора, но сроки неясны

Для наших оценок критически важна стоимость капитала. Снижение безрисковой ставки на 7–8 п.п., до исторически более привычного уровня, могло бы в среднем добавить 55–65% к оценке бумаг двух секторов (при неизменных остальных вводных).

Однако неопределенность вокруг процентных ставок остается высокой. Они зависят и от геополитического фона, и от того, сохранятся ли внутренние причины для ЦБ РФ проводить жесткую кредитную политику. На данный момент наши экономисты ждут постепенного снижения ставки с июня 2025 г. до 16% на конец года, но отмечают высокую непредсказуемость. В прошлую пятницу ЦБ также дал широкий диапазон по возможному уровню средней ключевой ставки в 2025 г. — 19–22% против текущего уровня в 21%.

В таких неопределенных условиях мы приняли решение обновить взгляды на сектор по текущему рыночному уровню безрисковой ставки без учета вероятности ее снижения или повышения.

Повысили целевые цены, больше всего для ИКС 5

Мы подняли целевые цены по большинству бумаг сектора на 6–10%, заложив снижение безрисковой ставки на 0,5 п.п., до 15,8%, и учтя фактор прохождения времени в наших моделях оценки по методу дисконтированного потока денежных средств. Прогнозы финансовых показателей по большинству компаний не меняли — они опубликованы в декабрьской Стратегии на 2025 г. (технологический и потребительский сектора).

По ИКС 5 мы повысили целевую цену более существенно — на 22%. Наш предыдущий прогноз консервативно учитывал только выплату депозитов в качестве дивиденда за 2021–2024 гг. — 538 руб. (16% дивдоходности). И эта выплата, на наш взгляд, уже в цене акции. Однако в таком случае долговая нагрузка ИКС 5 останется низкой. И если по новой дивидендной политике компании целевая долговая нагрузка будет на разумном уровне в 1–1,5х по соотношению Чистый долг/EBITDA по старым стандартам аренды, то спецвыплата за 2021–2024 гг. может быть выше — 700–1300 руб. с дивдоходностью в 20–38%.

В дополнение к этому ИКС 5 может выплатить часть регулярных дивидендов за 2025 г. с общей доходностью в 12% в качестве промежуточных в конце этого года. Мы решили заложить в модель середину диапазона по возможным специальным дивидендам (1000 руб.), что вкупе с промежуточными за 2025 г. может дать дивдоходность в размере 33% на 12 месяцев.

Корректируем взгляды после роста бумаг

Ухудшили взгляды на ряд бумаг из-за того, что рост котировок обогнал повышение целевых цен.

- КЦ ИКС 5 (X5)

- Хэдхантер

- ВИ.ру

У нас сохранился «Позитивный» взгляд на 12 месяцев по ИКС 5, Хэдхантеру и ВсеИнструменты.ру с более высоким уровнем риска по последней. От ИКС 5 мы и краткосрочно ждем позитивной динамики относительно рынка перед объявлением новой дивидендной политики и рекомендации совета директоров по дивидендам в ближайшие месяцы. При этом акции Хэдхантера краткосрочно могут отставать от других бумаг сектора, поскольку мы ждем временного замедления роста выручки в IV квартале 2024 г. и в I квартале 2025 г. на фоне снижения темпов найма сотрудников в России из-за высоких процентных ставок.

- МТС

- Ростелеком

- Ростелеком ап

У нас «Негативный» взгляд на МТС и Ростелеком (обычка и префы) в первую очередь из-за роста котировок бумаг, в результате чего они, по нашей оценке, торгуются с дивдоходностью в 14% и 8–9% на 12 месяцев соответственно, что значительно ниже и текущей ключевой ставки ЦБ, и доходности 10-летних ОФЗ. Кроме того, в III квартале 2024 г. оба оператора тратили 70–80% операционной прибыли на чистые процентные выплаты, а значит, их прибыль остается чувствительной к текущим высоким процентным ставкам.

- ВК

- АФК Система

- М.Видео

После роста котировок у нас «Негативный» взгляд на акции ВК, АФК Система и М.Видео-Эльдорадо. Относительно высокий уровень долга делает денежные потоки этих компаний чувствительными к высоким процентным ставкам: их кредитный рейтинг от АКРА варьируется от А до (АА-) против ААА у МТС и АА+ у Ростелекома.

Мы не включили в этот отчет комментарии по Яндексу, раскрывшего 20 февраля сильные финансовые результаты за 2024 г., и Ozon, который опубликует отчетность в ближайшее время.

*Не является индивидуальной инвестиционной рекомендацией

Больше полезной информации для инвесторов вы найдете на BCS Express.