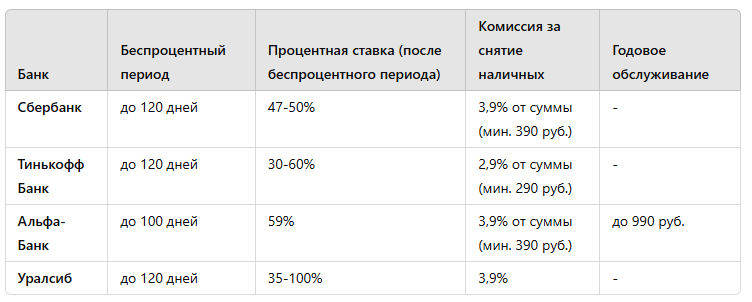

Кредитные карты — это удобный инструмент для повседневных покупок. Но при правильном подходе они могут стать и способом временного использования заемных средств без начисления процентов, особенно если у карты есть беспроцентный период, который может длиться до 120 дней.

Однако можно ли использовать этот период не только для покупок, но и для заработка? Например, если снять деньги с карты и вложить их на депозит или в накопление, а использовать заемные средства для накопления своих. Важно учитывать несколько ключевых моментов, чтобы это действительно приносило прибыль. В этой статье мы подробно разберемся, как работает такая схема и на что стоит обратить внимание, чтобы не попасть в минус.

Все примеры мы рассмотри с учетом того что все условия использования беспроцентного периода соблюдаются и мы не имеет просрочек по платежам. В ином случае стратегия не имеет смысла.

Что такое беспроцентный период и как он работает?

Беспроцентный период — это временной промежуток, в течение которого вы можете использовать деньги с кредитной карты без начисления процентов. Обычно этот период длится от 30 до 60 дней в зависимости от условий карты.

Чтобы избежать начисления процентов, важно полностью погасить долг до окончания этого периода. Если этого не сделать, банк начнет начислять проценты на всю сумму долга с момента использования кредита, а не только с того времени, когда долг остался непогашенным.

Как можно использовать кредитную карту для получения прибыли?

Предположим, что у вас есть кредитная карта с беспроцентным периодом 60 дней и лимитом на снятие наличных. Вы снимаете деньги с карты и кладете их на депозит с процентной ставкой, например, 5% годовых.

Вот как это может работать:

Предположим, что у вас есть кредитная карта с беспроцентным периодом 60 дней и лимитом на снятие наличных. Вы снимаете деньги с карты и размещаете их на депозите или накопительном счете с выгодной процентной ставкой. Рассмотрим, как это может работать:

- Снятие средств с кредитной карты. Например, вы снимаете 100 000 рублей с карты. Важно, чтобы комиссия за снятие наличных была минимальной или отсутствовала, иначе она может существенно уменьшить вашу прибыль.

- Размещение средств на депозите или накопительном счете.Если вы кладете деньги на накопительный счет с процентной ставкой 16% годовых, за два месяца (60 дней) ваш доход составит около 2 667 рублей.

В случае с вкладом на срок 3 месяца по ставке 18,5% годовых, ваш доход за два месяца будет около 3 083 рублей. - Возврат кредита. Для того чтобы избежать начисления процентов по кредиту, важно вернуть всю сумму до окончания беспроцентного периода. Лучший вариант — это закрыть кредит заранее, например, за неделю до срока, чтобы избежать любых непредвиденных ситуаций и точно не попасть под процентные начисления.

Однако стоит помнить, что в этом случае вы не сможете разместить средства на депозит сроком в 2 месяца, как в примере выше. Чтобы воспользоваться беспроцентным периодом, вам нужно будет открывать депозит с более коротким сроком — например, на 1 месяц. Таким образом, вам придется раз в месяц повторно снимать деньги с карты, размещать их на депозите и погашать долг. Это потребует регулярного контроля за сроками и тщательной организации финансовых операций.

Итого мы имеем за месяц 1333 рубля.

Важные нюансы, которые нужно учитывать

1. Комиссия за снятие наличных и переводы

Комиссия за снятие наличных с кредитной карты или переводы может варьироваться в зависимости от условий банка. В некоторых случаях комиссия за снятие наличных отсутствует или минимальна, а в других она может достигать 5%. Важно внимательно изучить условия вашей карты перед тем, как снимать деньги. Если комиссия слишком высока, это может съесть вашу прибыль от депозита.

2. Проценты после окончания беспроцентного периода

Если вы не успели погасить кредит до конца беспроцентного периода, проценты будут начислены на всю сумму долга, включая деньги, которые вы сняли в начале периода. В некоторых случаях банки могут начислить проценты не только на оставшуюся задолженность, но и на весь долг с момента его использования.

Пример: Если вы не погасите кредит в срок, банк может начислить проценты (например, 25% годовых) на всю сумму долга, включая снятые деньги, даже если вы их вложили на депозит. Это может значительно уменьшить вашу прибыль или даже привести к убыткам.

Оптимальный вариант: использование своих средств для размещения на депозите, а заемных — для текущих нужд

Наилучший вариант — это использовать свои деньги для размещения на накопительном счете или депозите, а заемные средства с кредитной карты использовать для текущих нужд. Например, можно положить свои средства на накопительный счет с процентной ставкой 16% годовых, что принесет прибыль за месяц. Снятие средств с карты может быть полезным для оплаты текущих покупок или для покрытия ежемесячных платежей по кредитной карте, что также позволяет использовать беспроцентный период максимально эффективно. Накопительный счет, в свою очередь, имеет преимущества в виде доступности средств: вы можете снять деньги в любой момент, если потребуется внести очередной платеж или воспользоваться средствами для других нужд.

3. Минимальные платежи

Минимальный платеж — это минимальная сумма, которую необходимо погасить по кредитной карте в течение месяца, чтобы избежать просрочки и начисления штрафов. Обычно минимальный платеж составляет от 5% до 10% от общей суммы долга, и в любом случае он не может быть меньше определенной минимальной суммы, например, 5000 рублей.

В случае минимальных платежей:

- На 30-й день (конец первого месяца) вы должны будете внести минимальный платеж в размере 5% от суммы долга. В нашем примере это 5 000 рублей.

- Сумма долга уменьшится до 95 000 рублей.

- На 60-й день (конец второго месяца) вы снова платите 5% от оставшегося долга. Это 4 750 рублей.

- Сумма долга уменьшится до 90 250 рублей.

- На 90-й день (конец третьего месяца) вы снова делаете минимальный платеж — 5% от оставшегося долга, т.е. 4 512 рублей.

Важные моменты:

- Эти минимальные платежи не закрывают весь долг, и процент не начисляется в случае, если вы делаете минимальные платежи в срок и не превышаете беспроцентный период.

- Если вы не погасите всю сумму долга до конца беспроцентного периода (например, на 30-й день или на 60-й день), банк начнет начислять проценты на остаток долга.

Когда платить минимальные платежи?

Важно помнить, что минимальный платеж не закрывает всю задолженность, а только часть, обычно это процент от основной суммы долга. Однако его нужно вносить каждый месяц в срок, чтобы избежать начисления штрафных процентов, которые могут значительно увеличить вашу задолженность.

Если вы не погасили весь долг до конца беспроцентного периода, важно сделать хотя бы минимальный платеж до его окончания. Если этого не сделать, банк может начать начислять проценты на оставшийся долг, а также взимать штрафы за просрочку.

Не используйте заемные деньги для рискованных вложений Важно помнить, что деньги, которые вы снимаете с кредитной карты, не являются вашими, а заемными средствами. Использование этих денег для рисковых инвестиций, например, на фондовом рынке, может привести к убыткам. Лучше придерживаться более стабильных вариантов, таких как депозиты, чтобы минимизировать возможные риски.

Заключение

Использование кредитной карты с беспроцентным периодом для заработка на депозите или накопительном счете может быть интересной возможностью для увеличения дохода, если подходить к этому процессу с умом и вниманием к деталям. Важно тщательно следить за сроками погашения долга, избегать высоких комиссий за снятие наличных и всегда помнить о рисках, связанных с неуплатой долга в срок.

Стоит учитывать, что такие схемы требуют внимательности, регулярного контроля и точного соблюдения условий карт и депозитов. Кроме того, не стоит использовать заемные деньги для рискованных инвестиций, таких как фондовый рынок, поскольку это может привести к убыткам.

Этот метод заработка не является универсальным решением и может не подходить всем. Не забывайте, что описанные выше действия не являются инвестиционной рекомендацией и могут не подойти в зависимости от вашей финансовой ситуации и рискового профиля.

Не забудьте подписаться на мой канал, чтобы не пропустить новые финансовые советы!

Поделитесь своим мнением в комментариях!