Финансовый сектор за последние годы пережил серьёзные изменения под воздействием технологий. В центре этих перемен — возможность осуществлять транзакции в реальном времени. Веками отправка денег между банками занимала дни, а иногда и недели. Сегодня же переводы происходят буквально за считанные секунды. Основой этой революции стал API (Application Programming Interface). В этой статье я разберу, как работают транзакции в реальном времени, роль API в этой системе и почему он стал катализатором новой ступени развития финтеха.

Обо мне:

Всем привет! На связи Константин Лачихин, финансовый инженер, аналитик, бизнес-консультант по внедрению блокчейн и крипто-технологий, майнинга, платежных решений, а также автор официальных образовательных программ по Web3 и DeFi для ведущих российских вузов. Давайте начинать!

Что такое транзакции в реальном времени?

Транзакции в реальном времени — это процессы, в которых средства переводятся между счетами почти мгновенно. Важно понимать, что слово «реальное время» подразумевает не только скорость, но и синхронность действий: инициирование, обработка и завершение транзакции происходят в режиме настоящего времени. То есть любые изменения в балансе отправителя или получателя моментально становятся видимы обеим сторонам.

Главной целью таких транзакций является преодоление традиционной финансовой системы, где деньги обычно задерживались на пути между банками, часто из-за ручных проверок, несовместимости технических систем и использования устаревших протоколов.

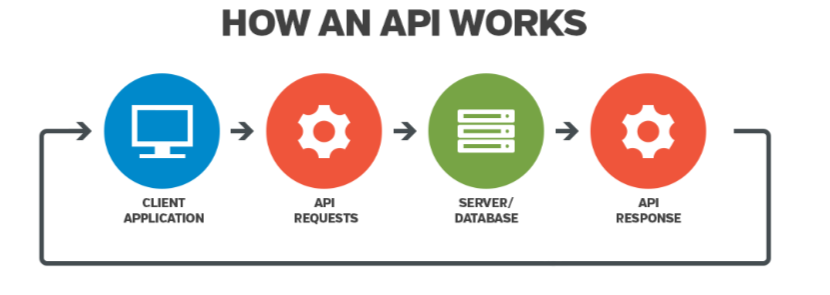

Роль API: цифровые мосты между системами

API — это инструменты, позволяющие различным программным системам общаться и обмениваться данными. Они служат своеобразными «мостами» между банковскими платформами, платёжными системами и финтех-приложениями. Примером может быть популярный API от Stripe или PayPal, через который компании могут интегрировать платёжные функции в свои продукты.

Какие плюсы у API?

- Доступ к данным в реальном времени: посредством API платежные системы получают доступ к информации о балансе, статуса транзакций и другим метаданным без необходимости долгого обмена запросами.

- Универсальное подключение: API стандартизируют связь между старыми банковскими системами и современными финтех-решениями. Это позволяет интеграторам использовать одну структуру запросов для взаимодействия с разными системами.

- Автоматизация: API помогают ликвидировать ручные проверки данных, обеспечивая безопасность через интеграцию таких технологий, как AI для анализа транзакций или KYC («знай своего клиента»).

Упростив взаимодействие между системами, API не только ускоряют транзакции, но и делают их дешевле за счёт сокращения затрат на обработку и инфраструктуру.

Финтех-компании сыграли определяющую роль в ускорении перехода к мгновенным транзакциям. Одним из самых ярких этапов стал рост небанковских сервисов вроде Cash App, Venmo или российской СБП (Система Быстрых Платежей). Все эти технологии используют API, чтобы обеспечить модульную интеграцию пользователя с экосистемой платежей.

Рассмотрю ещё несколько важных технологий, которые повлияли на работу транзакций ↓

1. Система быстрой обработки данных

Блокчейн и распределённые реестры (DLT) позволили достичь высочайшей скорости. Например, при использовании таких платформ, как Solana, обработка тысячи транзакций за секунду становится реальностью. В рамках традиционного банковского сектора этот процесс обеспечивается автоматизацией API и внедрением искусственного интеллекта, что минимизирует этапы верификации данных.

2. Open Banking

Open Banking — ключевая технология, позволяющая финтех-компаниям подключаться к банковским данным клиентов через API с их согласия. Она способствует повышению конкуренции, появлению новых сервисов и выбору для клиентов удобных площадок.

Примером использования этой модели может быть автоматическое агрегирование банковских счетов пользователя со всех платформ на одном экране. Транзакции через Open API гарантируют, что средства моментально отражаются в интерфейсе любой платёжной системы.

Ну, что же, я надеюсь после моей статьи вам стало понятнее, что транзакции в реальном времени — это не просто удобство, а настоящий прорыв в глобальной экономике. Их проникновение в бизнес индустрию и повседневную жизнь простых потребителей можно сравнить по масштабу и важности с революцией Интернета. Реализация этого феномена стала возможной благодаря интеграции API, которые убирают барьеры между технологиями и ускоряют внедрение инноваций. А в будущем, я уверен, мы сможем увидеть ещё больше новшеств: от глобальных финансовых операций «одним нажатием» до применения ИИ для адаптации платежных систем к индивидуальным потребностям.

Обсудим статью в комментариях? Я жду ваше мнение!

Ещё больше полезного материала ищите у меня в Telegram-канале. Приходите, там много всего полезного! @W3M_SPACE_CHANNEL