Звонок Трампа Путину выявил акции, которые ракетили больше других на ожиданиях заключения мирного соглашения и снятия санкций. В топ-10 оказалась и АФК Система. Почему котировки AFKS являются бенефициаром геополитической развязки? Расскажем в этом выпуске!

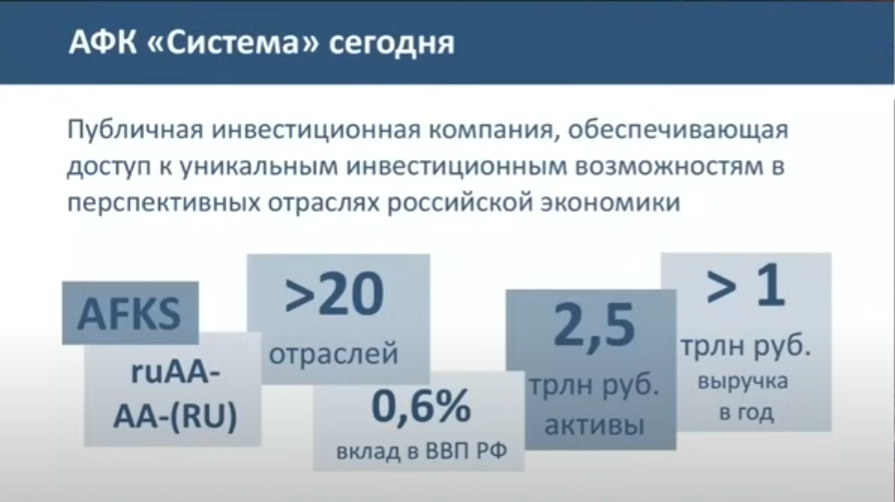

АФК Система - уникальный инвестиционный холдинг на российском фондовом рынке, который владеет предприятиями во всех отраслях РФ кроме нефтяной и горнорудной. Деятельность Группы заключается в приобретении бизнесов на ранних стадиях, "прокачке" до уровня топ-3 на рынке присутствия, выведении на IPO и трансформации в "дойную корову" с максимальным дивидендным потоком для финансирования новых инвестиций. Так, с 2000 года Группа вывела на фондовых рынок 13 предприятий.

Основа свободного денежного потока АФК Система - это дивидендные выплаты дочерних структур порядка 40 млрд. руб. в год. Из них 30 млрд. руб. приходится на МТС. Следует отметить, что на 30.09.24 чистый долг АФК Система достиг 288,7 млрд. руб. При этом, 46% долга было представлено облигациями по средневзвешенной фиксированной ставке 13,6% и 54% - кредитами по плавающим ставкам (предполагаем ~24%). Таким образом, если ЦБ не начнет цикл снижения ключевой ставки, то в 2025 году процентные расходы АФК Системы постепенно вырастут до ~55 млн. руб. и превысят операционный денежный поток ~ 40 млн. руб. Соответственно, в таких условиях Группа не сможет долго существовать и начнёт распродавать активы.

Однако, в случае заключения мирного соглашения бюджет РФ станет сбалансированным и позволит ЦБ снизить ключевую ставку. Это приведёт к тому, что свободный денежный поток АФК Системы вырастет за счет увеличения дивидендов дочерних структур на фоне сокращения их процентных расходов и снижения затрат на обслуживание долга самого холдинга. Более того, при отмене санкций восстановится не только экспорт Сегежи, но и дивидендный поток лесоперерабатывающего актива (~4 млрд. руб. в год). Вот почему котировки AFKS ракетили после звонка между Путиным и Трампом.

Вторым драйвером роста акций АФК Системы являются предстоящие IPO дочерних структур. Менеджмент заверяет, что привлеченные средства инвесторов будут направлены в бизнес - преимущественно на погашение долгов новых эмитентов. Это также позволит увеличить дивиденды дочерних предприятий и соответственно свободный денежный поток АФК Системы. На сегодня Компания планирует вывести на фондовый рынок следующие бизнесы:

- сеть частных медицинских клиник Медси (топ-1 в России);

- сеть отелей Cosmos (топ-1);

- фармацевтическая компания Бинофарм Групп (топ-3);

- агрохолдинг Степь (топ-4 по молоку и топ-7 по зерну)

Также не исключено, что помимо дочерних структур в 2025 году готовы разместить свои акции и "внучки" АФК Системы. На это указывает выделение нетелекоммуникационных подразделений МТС в отдельные юридические лица.

В третьих, в 2024 году Компания приняла новую дивидендную политику, согласно которой дивидендные выплаты будут расти на 25-50% ежегодно.

Поэтому, в случае снижения ключевой ставки и проведения успешных IPO "дочек" и "внучек" акции АФК Системы должны хорошо отрасти. Но до каких уровней? С точки зрения DCF модели справедливая стоимость Группы при текущей ставке дисконтирования 17% (~доходность 5-ти летних ОФЗ) и темпах роста 25% составляет 19,4 рублей за акцию. Однако, в случае снижения ставки дисконтирования до 13% справедливая стоимость вырастет до 27 рублей!

Согласно техническому анализу котировки AFK к концу 2025 года также должны прийти к уровню 27 рублей.

Таким образом, АФК Система очень сильно зависит от решения Центрального банка по ключевой ставке. Если она не снизится, то акции AFKS будет торпедить, а в обратном случае - ракетить (не является индивидуальной инвестиционной рекомендацией). Однако, хотелось бы предостеречь инвесторов. 3 апреля и 5 июня выйдут отчеты АФК Системы за 2024 и 1 кв. 2025, которые очевидно будут не очень позитивными из-за высоких процентных расходов. А это как раз совпадает по времени с ожидаемой коррекцией, которая согласно техническому анализу должна случится на середине движения внутри треугольника от одной стороны к другой в районе ~ 19 рублей

и заключается в приобретении на ранних стадиях, создание лидера

При этом, в отличие от других бумаг у Холдинга сразу несколько причин позитивно реагировать на ожидание геополитической развязки и последующее за ней снижение ключевой ставки. Во-первых, снятие санкций позволит Сегеже восстановить экспорт в Европу, а МТС и Элемент - сократить издержки при импорте оборудования. Во-вторых, снижение ключевой ставки поможет Эталону удовлетворить отложенный спрос на недвижимость и, в целом, закредитованной Группе - высвободить денежных поток за счет процентных расходов. В-третьих, бурный рост фондового рынка поспособствует успешным IPO

3 апреля 2025