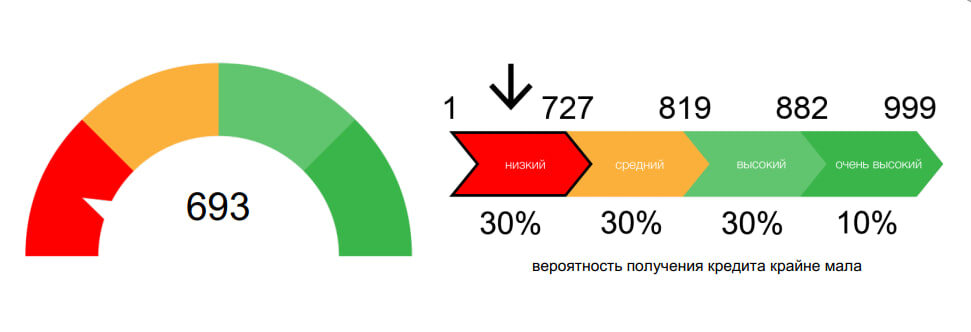

Кредитная история — это отчет, который содержит информацию обо всех кредитных операциях, включая своевременность платежей, наличие просрочек и количество открытых и закрытых кредитов. Данный отчет формируется Бюро кредитных историй (разные банки работают с разными Бюро кредитных историй(БКИ), список Бюро, которые формируют отчет по Вам можно выгрузить через личный кабинет Госуслуги). Для формирования отчета используется система баллов, которые формируют КРЕДИТНЫЙ РЕЙТИНГ - СКОРРИНГ БАЛЛ.

Из чего состоит Кредитная История?

1. Личные данные.

Здесь указывается его ФИО, дата и место рождения, гражданство, паспортные данные, адреса прописки и фактического проживания, а также контактная информация — номера мобильного, домашнего и рабочего телефона.

2. Сведения о кредитах.

Здесь находится описание каждого выданного займа: его сумма, срок, базовые условия, даты открытия и погашения, информация о просроченных платежах, штрафах и пенях. В этом блоке также можно увидеть, есть ли у человека непогашенные кредиты.

3. Закрытая информация о кредиторах.

Это наименования банков или МФО, выдавших заем, а также данные о том, кто интересовался вашей кредитной историей. В этом пункте указываются точные даты всех поступивших запросов и наименования компаний, которые их отправляли.

Кредитная история содержит информацию не только о полученных кредитах, но и о тех заявках, которые не были одобрены. Здесь будут данные обо всех обращениях человека в кредитные организации, о количестве отказов и их причинах, а также о наличии повторяющихся просрочек.

✨Проверка на соответствие заемщика к требованиям финансовой организации

Простое сравнение информации из анкеты с базовыми требованиями позволяет отсеивать заведомо неподходящие заявки. Если система «понимает», что заявитель не соответствует указанным параметрам, то автоматически отклоняет заявку, что экономит ресурсы банка и время заёмщика.

Проверка платёжеспособности

Считается, что у заёмщиков с похожими профилями совпадают финансовые привычки и отношение к долгам. Поэтому при анализе заявки система формирует «портрет» потенциального заёмщика и сравнивает его с профилями из клиентской базы банка. Это позволяет использовать метод поведенческого скоринга: смоделировать будущее поведение заявителя и спрогнозировать, как он будет выплачивать задолженность.

Расчёт балла

Скоринг может включать:

• Анализ кредитной истории заёмщика

• Проверку долгов за коммунальные услуги, сотовую связь и интернет

• Проверку штрафов в ГИБДД и налоговой

• Изучение семейных обстоятельств и других аспектов жизни заёмщика

По каждому пункту проверки рассчитывается балл, причём у разных параметров может быть разный вес. Например, сумма постоянного дохода может быть важнее, чем трудовой стаж на последнем месте работы, а КРЕДИТНАЯ ИСТОРИЯ весомее, чем задолженность по услугам ЖКХ.

После определения баллов по всем пунктам система вычисляет итоговый скоринг-балл, который сравнивается с пороговым значением для конкретной программы кредитования.

Алгоритмы и методы в разных финансовых организациях различаются, каждый банк обращает внимание на свой набор параметров. Каких именно — не разглашается в целях безопасности, защиты от взлома и мошенничества.

В первую очередь кредитная история важна для банков — для них это основной способ узнать, насколько надежным является человек и оценить степень своего риска при одобрении КРЕДИТНОГО ПРОДУКТА.

К примеру, если человек имеет стабильную работу с хорошей зарплатой, регулярно пользуется кредитной картой, не допускает просрочек и всегда вовремя закрывает долг — это значит, что банк может спокойно выдать ему новый заем, не опасаясь невозврата средств. Но если из КИ видно, что клиент регулярно задерживает ежемесячные платежи, имеет долги по квартплате или иные задолженности — это может означать, что его финансовое положение неустойчиво, и банк рискует потерять свои средства.

Однако кредитной историей по разным причинам могут интересоваться не только банки, но и другие организации, среди которых чаще всего встречаются следующие:

📍Страховые компании. Страховщики также стараются максимально обезопасить себя и защититься от возможного мошенничества со стороны страхователей. При проверке кредитной истории своего будущего клиента они могут выяснить, что тот испытывает финансовые трудности — например, если он регулярно задерживает платежи по кредиту или уже несколько месяцев не оплачивает коммунальные услуги. Это может означать, что ради получения страховой выплаты такой клиент может пойти на мошенничество и, к примеру, сымитировать страховой случай. Поэтому при плохой КИ страховая компания может отказать в выдаче страховки или значительно поднять ее стоимость для данного клиента.

📍Сервисы каршеринга и долговременной аренды машин.С Похожие принципы работают и в отношении сервисов аренды машин. Если они замечают, что клиент берет кредиты на крупные суммы и не возвращает долг, то они могут счесть его ненадежным и отказаться предоставлять ему автомобиль даже в краткосрочную аренду.

📍Потенциальные работодатели. Еще одна категория компаний, которые могут запрашивать кредитную историю — это будущие работодатели, которые стараются оценить, насколько ответственным, дисциплинированным и надежным является их будущий сотрудник. Чаще всего таким образом проверяют кандидатов на должности, связанные с деньгами или принятием важных решений: директоров, начальников отдела, бухгалтеров или завхозов.

✨Зачем узнавать свою КИ

В некоторых случаях узнать свою КИ может быть полезно и для самого заемщика. Это позволяет быстро исправлять КИ в случае ее ухудшения, контролировать попадающие в нее сведения и избежать большого процента отказов в выдаче займов.

Зная все нюансы своей кредитной истории, вы можете оценить свои шансы на получение нового кредита.

В каких ситуациях настоятельно рекомендую проверять КРЕДИТНУЮ ИСТОРИЮ:

📍При утере важных документов:

Потеря паспорта открывает большой простор для финансового мошенничества. Если документ попадет не в те руки, то спустя какое-то время вы можете обнаружить в своей КИ отметки о кредитах, которые вы на самом деле не брали. Чтобы избежать этого, после потери документов обязательно регулярно проверяйте вашу КИ на предмет необычных запросов или странных займов.

📍Чтобы убедиться, что в КИ нет неверной информации:

Например, ошибочно приписанных вам кредитов или формально не закрытых долгов. Ложная информация в КИ может появиться не только из-за действий мошенников, но и из-за простой технической ошибки или даже человеческого фактора. К примеру, в досье могут появиться данные о непогашенном кредите вашего однофамильца, о просрочках, которые вы не допускали, или о незакрытом кредите, который вы давно уже погасили. Такие ошибки могут плохо повлиять на ваш кредитный рейтинг, поэтому важно вовремя их заметить и исправить — тогда они не нанесут вреда вашей КИ.

🦄 Есть вопрос? Спроси в комментариях или пиши тг @levina_dobro

#ипотека_важно_знать