Металлоинвест — крупнейшая в мире горнорудная компания по разведанным запасам железной руды. Добываемая железная руда — основное сырье для производства стали. Металлоинвест планирует 10 февраля разместить новый выпуск серии 001Р-10 с ежемесячным фиксированным купоном 21,3% на один год — привлекательно.

Главное

• Эмитент первого эшелона — АКРА: ААА(RU), НКР: AAA.ru.

• Производство железной руды составляет 84% EBITDA.

• Рентабельность компании по EBITDA на уровне средней на глобальном рынке — 48%.

• Низкая долговая нагрузка (Чистый долг/EBITDA 1,8х), в идеальных условиях долги могут быть погашены менее чем за два года.

• Ликвидность высокая: объем погашений до 2026 г. обеспечен текущей ликвидностью.

• Дивиденды акционерам в размере $12 млрд могут оказать поддержку компании.

• Выпуск 001Р-10 доступен для неквалифицированных инвесторов.

В деталях

Купон 21,3% — привлекательный для розничного неквалифицированного инвестора

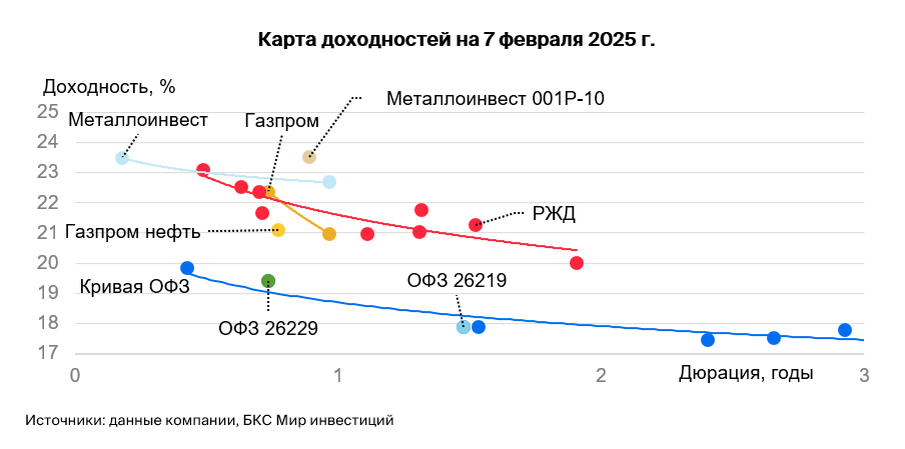

Металлоинвест планирует 10 февраля разместить новый выпуск серии 001Р-10 с ежемесячным фиксированным купоном 21,3% на один год. Выпуск привлекателен для розничного инвестора среди облигаций эмитентов первого эшелона. Ожидаемая доходность выпуска на уровне 23,5% почти на 1% выше собственной кривой доходностей.

По нашей оценке, после размещения доходность выпуска 001Р-10 снизится к уровню собственной кривой доходностей Металлоинвеста, что принесет инвестору дополнительный доход при продаже облигаций досрочно. Снижение ключевой ставки Банка России до 16% на конец 2025 г. также принесет держателю облигаций дополнительный доход.

Металлоинвест — мировой лидер по запасам железной руды

В 2021 г. доля Металлоинвеста на мировом рынке производства железной руды составила 1,6%. Производство железной руды достигает 84% в совокупной EBITDA компании. Снижение цен на железную руду и сталь в 2022 г. до уровня цен 2021 г. и незначительное их восстановление привели к снижению рентабельности по EBITDA с 54% в 2021 г. до 48% в 2023 г., но показатель остается на среднем уровне по сектору.

Металлоинвест, по оценкам за 2021 г., находился во втором квартиле на глобальной кривой совокупных денежных затрат ($48 за тонну), и положение, по нашим оценкам, осталось прежним.

Операционные риски низкие: руда добывается открытым способом, активы находятся в Белгородской и Курской областях, но расположены на расстоянии около 100 км от границы.

Низкая долговая нагрузка и высокая ликвидность

По состоянию на конец I полугодия 2024 г. показатель Чистый долг/EBITDA за 12 месяцев составил 1,8х, то есть компания может погасить все имеющиеся долги менее чем за два года. Ликвидность высокая: совокупный объем погашений до 2026 г. в полной мере обеспечен текущей ликвидностью, по данным АКРА от 15 мая 2024 г. Структура долга благоприятная: валюта долговых обязательств (в иностранной валюте 50%) соответствует 100% выручки в валюте, 50% займов — с плавающей ставкой.

Поддержка акционера

ХК «Металлоинвест» полностью принадлежит холдингу USM, основные владельцы которого — Алишер Усманов (49%) и семья Андрея Скоча (30%). Компания находится под жесткими санкциями США. За период 2019–2024 гг. акционеры получили дивиденды от ХК «Металлоинвест» в размере $12 млрд, что может оказать поддержку компании.

*Не является индивидуальной инвестиционной рекомендацией

Больше полезной информации для инвесторов вы найдете на BCS Express.