Так, сразу надо сказать, что рекорд положительный, то есть все еще отрицательный, то есть... Ладно, одним предложением, видимо, не получится.

Я сдвинула свой план публикаций специально, чтоб поделиться этой отличной (для меня) новостью. Мне выплатили премию, у нас на работе они полугодовые, и как итог наконец мой личный баланс выглядит так.

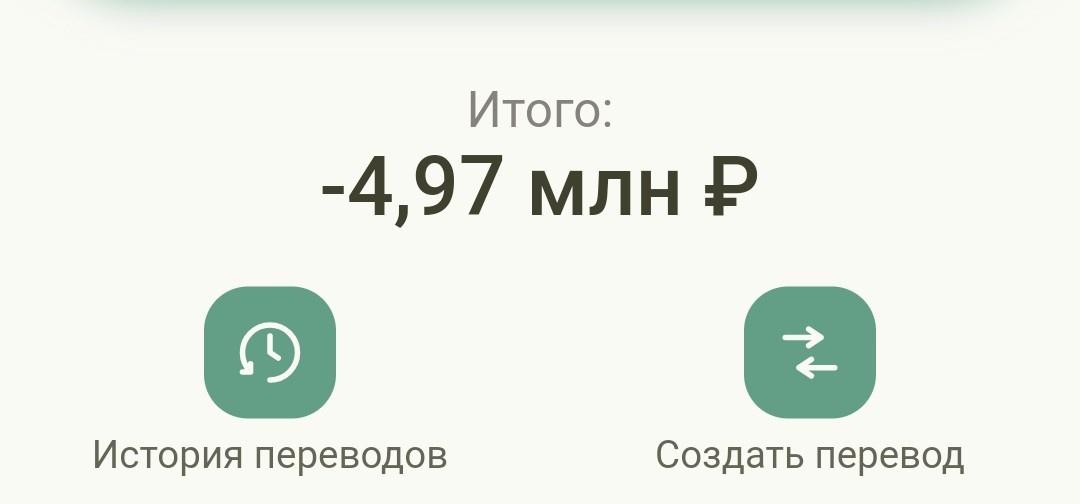

Личный финансовый баланс.

Когда я заводила этот блог деревья ставка по моим кредитам была большой, а ключевая ставка маленькая. Сейчас всё с точностью наоборот. У меня из всех кредитов, которые остались, а это две ипотеки, самая высокая ставка составляет 11,4% годовых, что как бы не мало, но не в текущих условиях. А полтора года назад у меня был кредит по 22% и кредитная карта под 19%, и жить было проще, сейчас объясню почему. В таких ситуациях я просто из всех свободных денег делала досрочку и в блог спокойно и честно писала «мой долг сократился на...». Сейчас я так сделать не могу. Кинуть деньги в досрочку по кредиту под 11% при ставках по банковским продуктам 22% рука не поднимается. Но при этом как-то надо учитывать динамику по долгу. А как её учитывать, если из платежей вносятся только обязательные и строго по графику?

Нет, конечно, можно каждый месяц уныло отчитываться, что мой долг, который по двум ипотекам составляет 6 280 000 руб., сократился еще на 7 000 руб., но как-то это малоинформативно и очень печально. А еще, на мой взгляд, не сильно соответствует действительности.

Я и так не считаю в своем личном балансе стоимость имущества, которое у меня в собственности, потому что считаю это пустой тратой времени, так как в ближайшее время ничего продавать не планирую, да и если захочу продать какую-то из 4-х квартир (да, ипотек 2, а квартир 4), то неизвестно, какой будет цена сделки и как быстро я смогу эту сделку провести. А я придерживаюсь позиции, что стоимость недвижимости надо считать не по рыночной цене, которую многие берут из похожих объявлений на «Циане» и не из отчета об оценке, как любят делать многие ипотечники, которые только вселились в свою квартиру на первичке, а по той цене, за которую ты сможешь продать квартиру в течение 30 дней. Я, если честно, в душе не чаю, по какой цене сейчас можно продать хоть какую-то квартиру за 30 дней в текущих экономических условиях.

Так что цену недвижимости я не учитываю, иначе блог бы назывался чуть-чуть по-другому.

Но учитываю деньги, которые размещены в разных инструментах и к которым я при определенных условиях буду иметь доступ. Так я учитываю деньги на накопительных счетах и вкладах, деньги, размещенные на брокерских счетах, а их у меня 12, не спрашивайте зачем, это тема для отдельной статьи, хотя в целом можно почитать и вот эту.

Еще у меня есть ИИС, и деньги на нем я тоже учитываю. Минимальный срок владения, а значит возможность закрыть счет без потери средств, по моему ИИС 1,5 года, и на данном моменте я его собираюсь именно закрывать и пустить на погашение ипотеки, но посмотрим, что через 1,5-2 года будет со ставками по кредитам и вкладам. А еще у меня есть средства в Программе Долгосрочных Сбережений, эти средства, пожалуй, с наименьшей ликвидностью, но я все равно их учитываю в общем балансе, получить я их смогу нескоро (14 лет осталось), ну или сделать на эти деньги еще один имплант, пока хватит на цену импланта без коронки, слава богу, такой потребности нет, и, надеюсь, в ближайшее время не появится.

При этом я знаю, что есть люди, которые долг по ипотеке считают как общую сумму выплат со всеми процентами к концу срока погашения. Меня такой подход удивляет. Я считаю только тело долга. Потому что долга по процентам у меня еще нет, это долг, который будет в будущем, если это самое будущее будет и пойдет по сценарию, где я не гашу досрочно ипотеку.

Ах да, еще в моем балансе учитываются кредитные карты, которые я использую для кредитной карусели и которыми пользуюсь в рамках грейс-периода.

Так вот, под «личным финансовым балансом» я понимаю сумму долга по всем кредитным продуктам за вычетом суммы всех денежных накоплений.

И сейчас впервые за последние 2 года эта сумма стала менее 5 000 000 руб.

Вы часто встречаете людей, которые очень рады, что они должны 4 975 000 руб.? Я не часто. Скажем прямо, я таких знаю только себя и еще одну мою подругу, которая тоже очень качественно распоряжается кредитными средствами (Маша, привет!).

Мне кажется очень показательным, что эта статья выходит после статьи про мои бесконечные смены работ. Потому что если бы не текущая работа, такого динамичного погашения долгов бы не происходило. И только благодаря полученной полугодовой премии я смогла так изменить ситуацию.

Конечно, хотелось бы сказать, что следующая цель — пробить 4,5 млн, но, если честно, то я планирую одну относительно крупную покупку, которая может произойти, а может и не произойти, в зависимости от того, как будут складываться обстоятельства. И вот если она произойдет, то мой личный финансовый баланс опять будет говорить о долге более 5 000 000 руб. Но это будет понятно не ранее чем через месяц. А пока просто я очень рада тому, что есть в текущем моменте.

Вы можете подписаться на мой закрытый канал в рамках помощи автору.

Или безвозмездно подписаться на мой телеграмм.

Ну или посмотреть на меня и послушать на «Ютубе» и «Рутубе».