Термин «кеш-пулинг» (англ. сash «денежные средства (ликвидность)» и pooling «слияние») относится к внутригрупповому балансированию ликвидности посредством централизованного финансового управления, которое обычно берет на себя материнская компания путем изъятия избыточных денежных средств из компаний группы или компенсирует ее для нехватки ликвидности за счет кредитов. Это элемент управления денежными средствами в соответствии с принципом «вытянутой руки». Процентные ставки, близкие к ставкам денежного рынка (но без учета прибыли банков), взимаются за внутригрупповые инвестиции или заимствования[1].

Операции по кэш-пулингу (кэш пулинг/cash pooling) аудитор, как правило, видит при выполнении заданий в отношении компании, которая входит в единую корпорацию (группу компаний, холдинг). При этом аудитор может проверять как всю группу, так и отдельные структурные (дочерние) подразделения. При проверке всей или части компаний из группы у аудитора формируется более подробная картина о работе холдинга, в отличии от случаев, когда проверяется только одно их структурных подразделений: у одних дочерних организаций к концу рабочего дня (либо иного периода) остаются временно свободные денежные средства, в то время как другие вынуждены привлекать краткосрочные банковские кредиты для покрытия кассовых разрывов.

Денежные средства участников системы кэш-пулинга могут быть объединены в виртуальный пул (номинальный / notional pool) или же реальный пул (real pool). Организация виртуального пула означает объединение счетов участников без фактической их концентрации на основном счете (мастер-счете).

Таким образом, организация реального пула предполагает перечисление средств со счетов его участников на мастер-счет в конце банковского дня и перераспределение этих средств между счетами участников согласно их потребностям. С точки зрения договорных отношений кеш-пулинг оформляется в виде двух отдельных договоров (займа), где одна и та же дочерняя компания, к примеру, в договоре №1 выступает займодавцем, в договоре № 2 – получателем займа. Возможны также варианты сложных договоров.

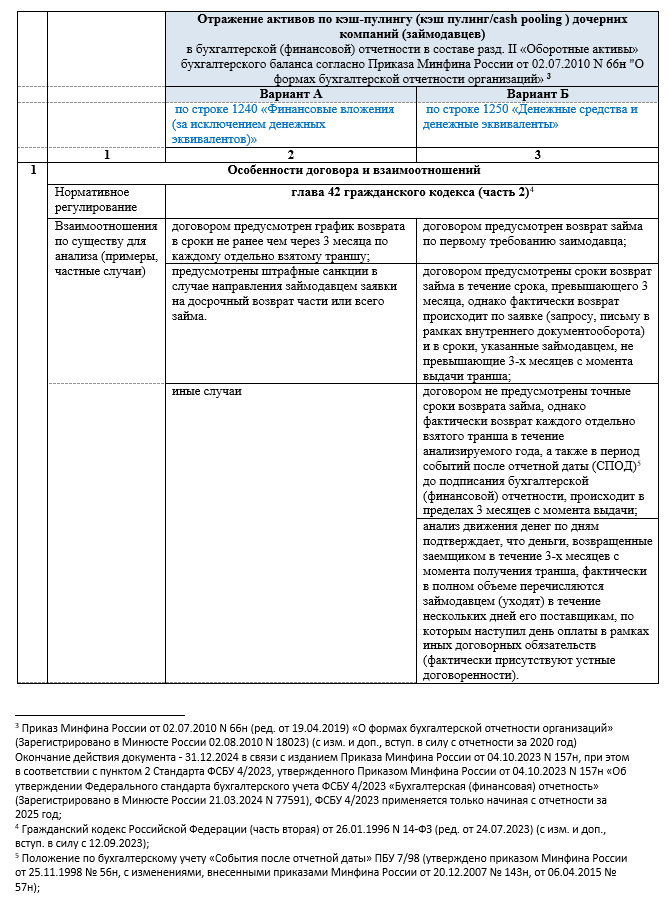

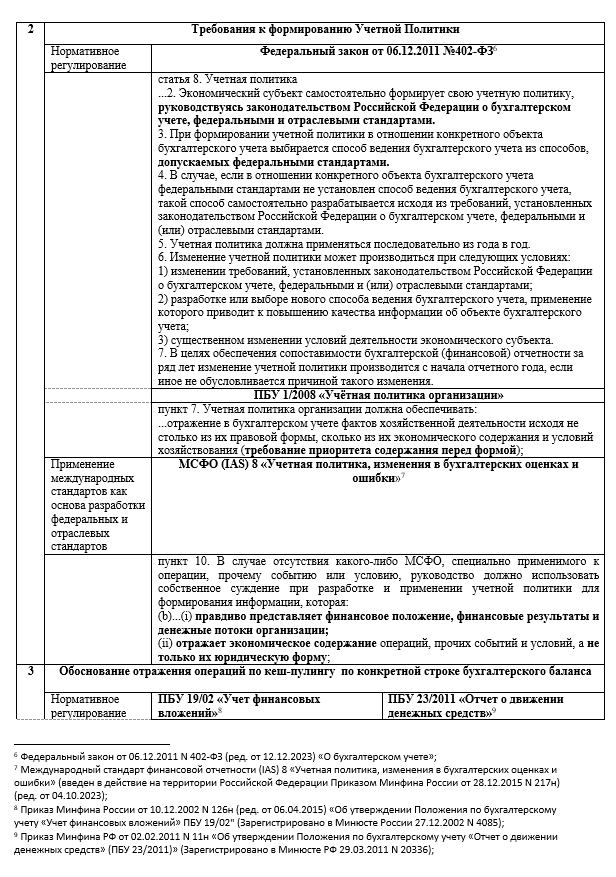

На практике при аудите дочерних компаний отражение данного актива в бухгалтерской (финансовой) отчетности в виде выдачи и получения обратно своих денег в рамках кеш-пулинга (как определили условно выше - договор №1) вызывает немало вопросов: финансовые вложения, денежные средства или вовсе дебиторская задолженность в балансе? Зачастую вариант с дебиторской задолженностью сходит на «нет» когда аудитор видит в договоре обязанность начислять проценты за пользование активом. При этом выданный процентный займ, который аудируемая компания относит в бухгалтерской (финансовой) отчетности к финансовым вложениям, по своей сути может не соответствовать в полном объеме признакам финансовых вложений и будет являться, например, денежным эквивалентом.

Аудитор может отнести данный случай к обстоятельствам, требующим выражения модифицированного мнения[2].

Ниже приводится схема (методология), состоящая из 6 блоков для анализа операций по кеш-пулингу в ходе аудита бухгалтерской (финансовой) отчетности, составленной в соответствии с правилами составления бухгалтерской отчетности, установленными в Российской Федерации, когда дочерняя компания перечисляет на регулярной основе имеющиеся денежные средства на счет материнской компании и получает их обратно:

Таким образом, для подтверждения правильной классификации актива в виде операций кеш-пулинга в бухгалтерской (финансовой) отчетности аудитор не должен ограничиваться формальными признаками договора. Аудитору необходимо провести разносторонние аудиторские процедуры, проявлять профессиональный скептицизм на протяжении всего аудита и помнить о требование приоритета экономического содержания операций, событий и условий над их юридической формой.

Справочно:

На момент публикации данной статьи практически все крупные банки на рынке предлагают услуги кэш-пулинга для группы компаний:

1. ПАО Промсвязьбанк[1] позиционирует услугу по cash pooling для корпораций как возможность автоматизировано распределять ликвидность между счетами компании.

2. ПАО Банк ВТБ [2] предлагает продукт для управлению ликвидностью крупного бизнеса как «материальный пулинг» - управление внутригрупповой ликвидностью за счет консолидации денежных средств и осуществления финансирования счетов группы компаний для обеспечения платежей участников пула.

3. АО Райффайзенбанк[3] имеет продукт кэш-пулинг «Круиз-контроль» - вид материального пула, предназначенный для сопровождения большого количества счетов компаний. Он используется как инструмент внутригрупповых займов, привлечения финансирования и покрытия кассовых разрывов, экономии процентов на использовании заемных средств.

4. АО ЮниКредит Банк[4] описывает на своем сайте Domestic Cash Pooling – полностью автоматизированный механизм консолидации денежных средств группы на едином Мастер-счете с возможностью автоматического подкрепления счетов участников под проведение платежей.

5. АО Банк ГПБ[5] предлагает Cash Management - комплекс услуг, предназначенных для эффективного осуществления расчетов и управления остатками на банковских счетах, позволяющих контролировать внешние и внутренние финансовые потоки холдинговой структуры, и достигать следующих целей:

- Получение дополнительного дохода за счет оптимизации управления консолидированными средствами группы компаний;

- Оперативное получение информации о текущей ликвидности группы компаний;

- Оперативное управление оборотными активами;

- Решение проблемы кассовых разрывов;

- Уменьшение потребности в дополнительном финансировании;

- Оптимизация процентных доходов/расходов;

- Снижение операционных расходов и упрощение ежедневного финансового учета внутри группы компаний;

- Возможность ведения аналитического учета и сравнительного анализа финансово-хозяйственной деятельности по фактическим данным.

6. ПАО Сбербанк[6] также позиционирует кеш-пулинг как опцию для управления платёжными поручениями группы компаний.

Ссылки:

[1] https://www.psbank.ru/Corporate/CashManagement/Pooling?ysclid=m44gc03cav241980122

[2] https://www.vtb.ru/krupnyj-biznes/raschety/produkty-upravleniya-likvidnostyu/materialnyy-puling/?ysclid=m44hco7aqc846696768

[3] https://www.raiffeisen.ru/about/press/releases/197890/?ysclid=m44hn1i57e958666157

[4] https://www.unicreditbank.ru/ru/corporate-banking/cash-management/liquidity-management.html

[5] https://www.gazprombank.ru/corporate/settlement_cash_services/cash_management/?ysclid=m44hmgny25478469068

[6] https://sber.pro/publication/upravliaemyi-plius-kak-tsifrovoe-kaznacheistvo-pomogaet-optimizirovat-finansovoe-planirovanie-v-korporatsii/?ysclid=m44hr5zrxc560790473

[1] https://de.wikipedia.org/wiki/Cash-Pooling

[2] Международный стандарт аудита 705 (пересмотренный) «Модифицированное мнение в аудиторском заключении»

(введен в действие на территории Российской Федерации Приказом Минфина России от 09.01.2019 N 2н) (ред. от 16.10.2023);