Иногда мы вынуждены ради диверсификации покупать актив не с самой большой доходностью в своем классе. И вроде бы разница получается не большая, но предлагаю посмотреть во что она может вылиться если систематически терять 0.5-1%. И исходя из этих чисел решить стоит ли мелочиться, когда выбираешь актив на бирже.

Сколько дает 0.5-1% за 10-20 лет

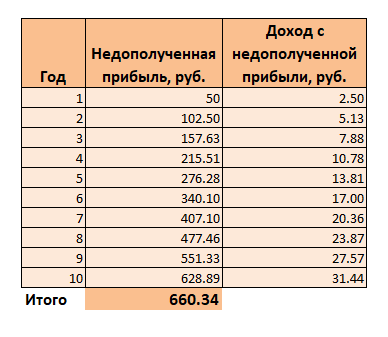

Предположим, что я купила ОФЗ на 10000 рублей, но выбрала на самый удачный выпуск. Тогда небольшая разница в 0.5% годовых принесет убыток в целых 50 рублей за год или 500 рублей за 10 лет. Сумма получается смешная, сложно поспорить. Если посчитать, что эти деньги будут реинвестированы хотя бы под 5% годовых вместе с какими-то другими, то это принесет еще 160,34 рублей. Покажу график, что бы было понятно откуда взялась такая сумма.

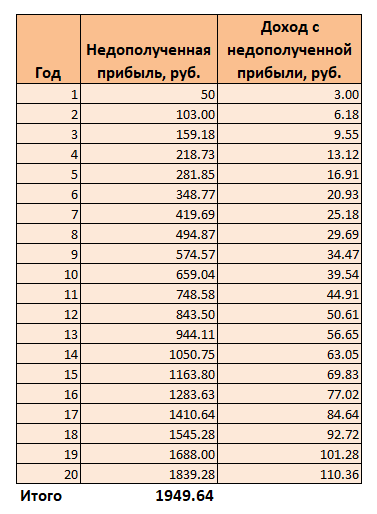

Опять же суммарный доход 500+160,34 = 660,34 рублей не впечатляет. Но это на самом деле уже 6,6% от суммы вложений. И вот тут становится понятно, что если подкорректировать условия, то размер недополученной прибыли станет уже заметным. Так 1% за 20 лет не проинвестированный под 6% приведет к потерям в размере 19,5% от суммы вложений.

И тут можно считать разные варианты до бесконечности. Можно вот взять доходность в размере средней ключевой ставки по прогнозу ЦБ минус 1%, а далее 4% и тогда недополученная прибыль за 5 лет составит уже 6,6% от суммы вложений. А если представить, что вложили мы не 10к, а 500к, то уже и абсолютные числа станут впечатлять.

Получается, что за счет реинвестирования дохода, а значит работы сложного процента, мизер, упущенный в начале может привести к заметным потерям через несколько лет. А уж если подобные потери допускать каждый раз, то я даже боюсь предположить сколько упущенных рублей я смогу насчитать.

Стоит ли мелочиться на бирже?

Выше я показала, что даже небольшая выгода упущенная в начале пути, может привести к тому, что в результате потери составят не маленький процент от суммы вложений. Но на мой взгляд это не причина, что бы всегда гнаться за лишний процентов, а то и двумя. Тут вот стоит разделять почему эта выгода упущена и что благодаря этому вы заработали.

Если, например, вы выбираете между облигацией с 2 или 12 выплатами в год, то более частые и ранние поступления денег вполне смогут компенсировать маленькие потери. Элементарно деньги будут раньше реинвестированы, а значит начнут приносить другие деньги.

Но о том сколько стоят потери все же стоит помнить, тем более если у вас большой горизонт инвестирования. Понимая, чего стоит всего-навсего один процент, может вы будете чуть по-другому выбирать облигации уже завтра.

Приглашаю вас подписываться на мой телеграмм-канал. А еще Дзен предложил завести Премиум канал, доступ к статьям из которого будет доступен только по платной подписке. Вчера на канале вышла статья о новой связке, которую я использую в своей кредитной карусели.