Cтратегия AHTRUST строится на отборе акций в портфель, потенциал роста которых больше, чем у индекса MCFTR (IMOEX + дивиденды). Принципы определение таких акций являются собственной разработкой, о которых я в общих чертах не раз писал в своих постах и рассказывал на конференциях.

Представленный вариант стратегии является агрессивным и имеет низкую диверсификацию - портфель может включать не менее 5 эмитентов.

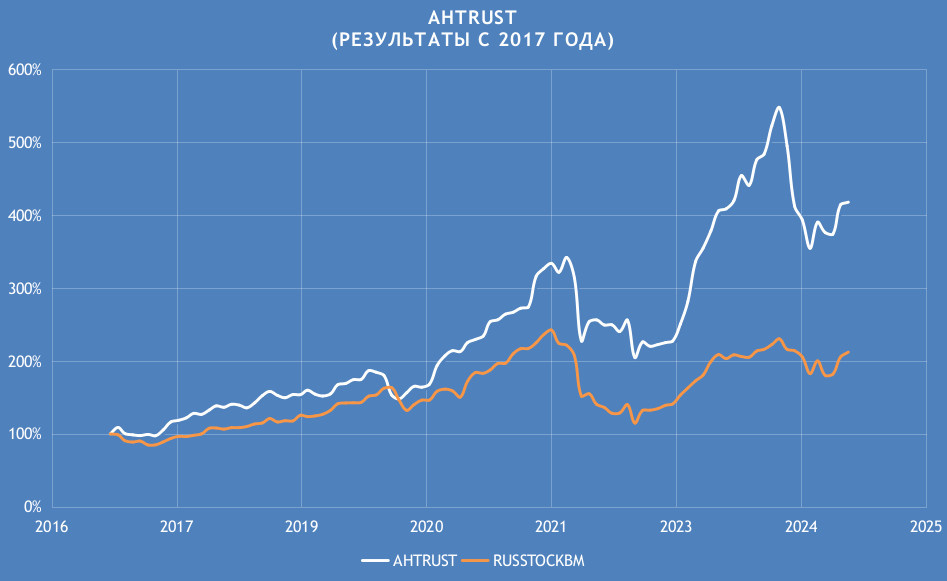

Доходность стратегии AHTRUST (учитывает налоги и комиссии брокеров):

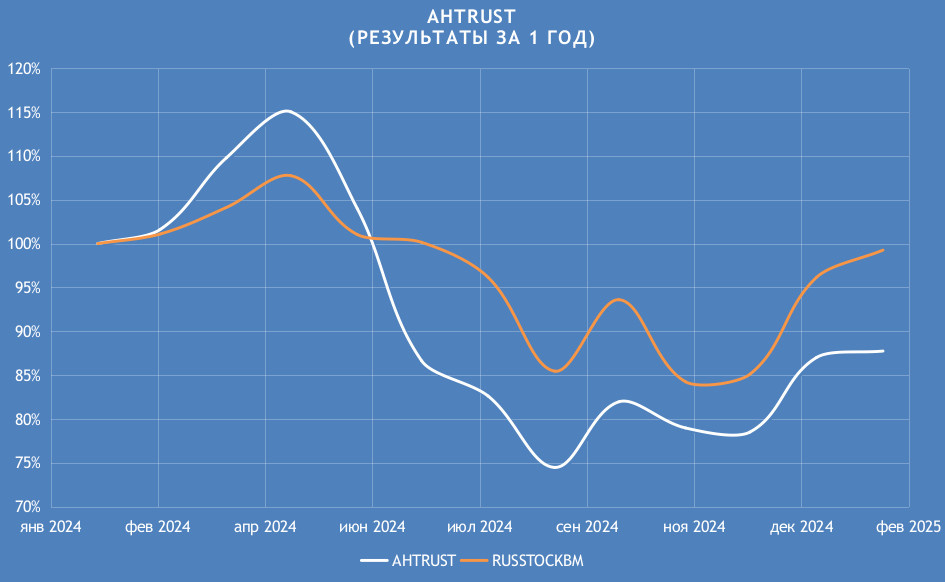

✅ За 1 месяц: +0.9 %

✅ За 1 год: -12.2 %

✅ C начала года: +0.9 %

✅ За период c 2017 года: +317.8% или +19,1% годовых

Сравнение стратегии AHTRUST за весь период с БЕНЧМАРКОМ RUSSTOCKBM*

Показатели стратегии AHTRUST:

✅ CAGR, %: +19.1

✅ Ожидаемая доходность, % годовых: +20.8

✅ Волатильность, % в год: 24.2

✅ Коэффициент Шарпа**: 0.59

✅ BETTA***: 0.80

✅ Коэффициент Трейнора, % в год: 17.9

✅ Альфа Дженсена, % годовых: 10.2

Показатели бенчмарка RUSSTOCKBM:

✅ CAGR, %: +9.6

✅ Ожидаемая доходность, % годовых: +11.7

✅ Волатильность, % в год: 21.3

✅ Коэффициент Шарпа**: 0.24

✅ BETTA***: 1

✅ Коэффициент Трейнора, % в год: 5.1

✅ Альфа Дженсена, % годовых: 0.0

Стратегия реализуется в двух вариантах:

✅ Для людей с небольшим капиталом: от 500 тысяч, через сервис автоследования COMON FINAM только для подписчиков закрытого телеграм канала ABTRUSTOPSEC

✅ Для состоятельных людей с капиталом от 10 млн - частный VIP подход. Для VIP клиентов стратегий ABTRUST и AITRUST стратегия АЛЬФА СКАКУНЫ AHTRUST входит опционально в проценте от доли активов аллоцированной на акции.

Если Вы готовы к риску и хотите получить доходность выше индексного фонда, присоединяйтесь! Подробно о AHTRUST можно прочесть здесь ➡️

P.S. Данные представленные до 9 октября 2024 являются данными бэк-теста стратегии, с 9 октября 2024 представлены данные реального портфеля.

* RUSSTOCKBM - бенчмарк полной доходности российского рынка акций. Построен из индекса IMOEX, MCFTR и биржевых фондов. Принцип построения: до начала расчёта индекса MCFTR (2002 год) используется индекс IMOEX, потом используется MCFTR, вплоть до появления первых биржевых фондов, повторяющих данный индекс (2018 год), далее берутся биржевые фонды.

** Для расчёта коэффициентов Шарпа и Трейнора, а также Альфы Дженсена в качестве безрисковой ставки используется темп инфляции за соответствующий период, который составляет 6,62% годовых.

*** BETTA, коэффициент Трейнора и Альфа Дженсена считаются по отношению к бенчмарку - RUSSTOCKBM