✅️В последнее время на рынке всё чаще звучат прогнозы о возможном снижении ключевой ставки ЦБ РФ. Если это произойдёт, то может существенно повлиять на доходность облигаций федерального займа (ОФЗ). Давайте рассмотрим, как инвесторы могут подготовиться к этому сценарию, какие стратегии могут быть наиболее выгодными в текущих условиях и самое главное какие выпуски самые выгодные сейчас.

✅️Текущая ситуация на рынке ОФЗ

✅️Сейчас ключевая ставка ЦБ РФ находится на уровне 21%, что делает краткосрочные ОФЗ менее привлекательными для инвесторов, так как их доходность не превышает 19,5% (26234). Однако, если ключевая ставка начнёт снижаться, облигации с фиксированным купоном могут значительно вырасти в цене при любой длине. Это создаёт уникальные возможности для тех, кто готов действовать стратегически.

✅️Почему ОФЗ могут стать выгодными при снижении ключевой ставки?

✅️Когда ключевая ставка снижается, стоимость облигаций с фиксированным купоном обычно увеличивается. Это происходит потому, что инвесторы стремятся зафиксировать более высокие доходности, которые были доступны до снижения ставки. Таким образом, если вы купите ОФЗ сейчас или в момент начала снижения ставки, вы сможете не только получать стабильный купонный доход, но и заработать на росте цены облигаций.

✅️Стратегии для инвестора

✅️1. Ожидание снижения ставки: если вы, как и многие инвесторы, ожидаете снижения ключевой ставки, имеет смысл подождать (но можно и не успеть) с покупкой ОФЗ до момента, когда это снижение начнётся. В этот момент можно будет приобрести длинные ОФЗ с фиксированным купоном, чтобы зафиксировать высокую доходность на долгий срок (например, на 10 и более лет).

✅️2. Диверсификация портфеля (как стратегия): если вы сомневаетесь в сроках снижения ставки, можно разделить свои инвестиции между ОФЗ и акциями. В случае мирного развития событий акции могут принести большую прибыль, а ОФЗ станут страховкой на случай нестабильности.

✅️3. Короткие ОФЗ как временное решени: если вы не хотите полностью выходить из рынка облигаций, можно рассмотреть краткосрочные ОФЗ. Они менее чувствительны к изменениям ключевой ставки и могут быть полезны для сохранения капитала в ожидании более выгодных условий. Но мне кажется такая стратегия не эффективна для портфеля - спред между надежными корпоратами и короткими ОФЗ сейчас существенный.

✅️💼💰🍁🍍Пример расчёта потенциальной выгоды

✅️🍥☝️💼💰Рассмотрим облигацию ОФЗ 26246:

🔸️- Купон: 12% годовых.

🔸️- Сумма купона: 59,84 рубля каждые полгода.

🔸️- Текущая цена: 77,98% от номинала.

🔸️- Доходность к погашению: 17,03%.

✅️Если ключевая ставка снизится, цена этой облигации может вырасти. Например, если цена вырастет до 90% от номинала, ваш доход от роста цены составит:

90% - 77,98% = 12,02% (от номинала)

При номинале 1000 рублей это будет 120,2 рубля. Добавим к этому купонный доход за 3 года (6 выплат по 59,84 рубля):

59,84 × 6 = 359,04 рубля

✅️🍁🔑Общий доход за 3 года:

359,04 + 120,2 = 479,24 рубля

77,98%=826 рублями, включая НКД 46 рублей

✅️💼💰🍍🍁Совокупный прирост за три года составляет 58.1% , это приблизительно 18.3% в год почти безрисковых.

🔸️🔸️🔸️🔸️🔸️🔸️🔸️🔸️🔸️🔸️🔸️🔸️🔸️

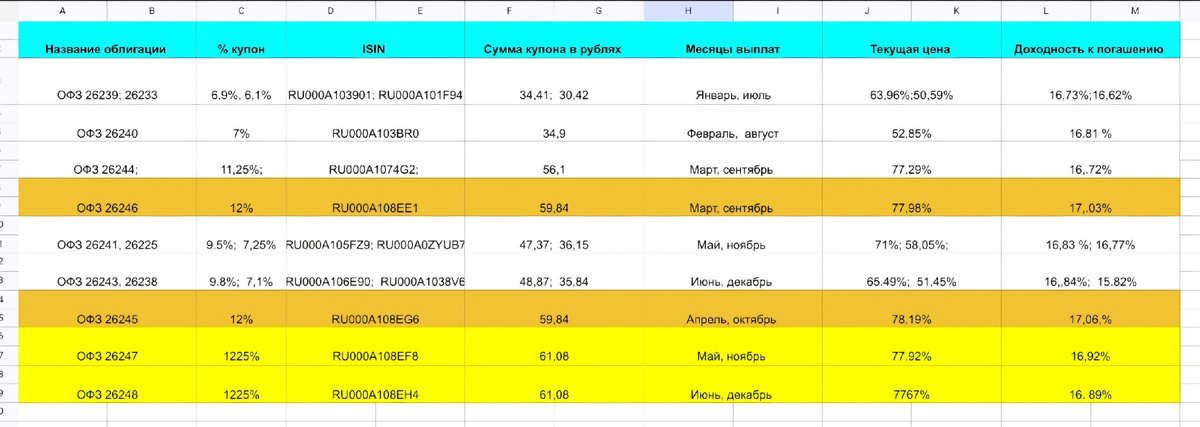

Представляю вашему вниманию табличку с самыми популярными ОФЗ, на настоящий момент из которого можно составить пенсионный портфель 💼 с ежемесячными выплатами.

✅️💼💰🍁О том, как его составить писала здесь ⬇️

✅️💼💰🍁Ежемесячные расчёты на конкретных ОФЗ ⬇️

✅️💼Снижение ключевой ставки может открыть новые возможности для инвесторов в ОФЗ. Длинные облигации с фиксированным купоном позволят зафиксировать высокую доходность на долгий срок, что особенно актуально в условиях нестабильности. Однако важно помнить, что timing (выбор момента) играет ключевую роль. Если вы готовы ждать и действовать стратегически, ОФЗ могут стать отличным инструментом для сохранения и приумножения вашего капитала.

✅️💼💰🍍🍁🔑Сама я, никогда не покупаю понравившийся выпуск сразу, предпочитая делать это постепенно, шаг за шагом, используя стратегию усреднения. Не всегда удаётся собрать весь запланированный объём, и иногда приходится корректировать диверсификацию своего портфеля. ✅️На данный момент я продала почти все выпуски с неплохим профитом, за исключением 26243, который застрял в моём портфеле, так как начала его накапливать немного раньше, чем пошли массовые распродажи. 🍁🔑Всё же надеюсь, что будут ещё коррекции на рынке, на которых можно будет заново собрать позицию и превратить её в пенсионный портфель, ориентируясь на долгосрочные инвестиции и стабильный доход. А вдруг это будет, перед 14 февраля (заседание ЦБ)

✅️🍍🍁🔑Друзья, поделитесь своим опытом! Как вы формируете и поддерживаете постоянную, "якорную" часть своего инвестиционного портфеля?

✅️Расскажите о своем подходе, что работает для вас и почему?

☝️🔑Не забывайте диверсифицировать свои инвестиции и учитывать свои финансовые цели. Удачных инвестиций!

⚠️Дисклеймер: не является рекомендацией, это всего лишь мнение автора. Определение соответствия уровня допустимого риска является вашей задачей.

🍁Цель этого канала - не только передать вам знания, но и вдохновить вас на новые идеи и возможности. 🔆Я верю, что инвестирование и финансы могут быть увлекательными🦉 и доступными для всех.

✅️🍁Поэтому: 👍 Ставьте лайки под сообщениями, чтобы показать👀 свою поддержку и помочь другим узнать о канале. А ещё, задавайте свои вопросы в комментариях!

✅️💼👍👍👍И не забывайте подписаться!!!

🌟 💼💰🍍🍁Присоединяйтесь к моему Telegram-каналу! 🌟

✅️В нем вы найдете:

📈 Краткие обзоры компаний

💼 Разборы облигаций со вторичного рынка

🚨 Отслеживание преддефолтных облигаций

🎤 Удобные голосовые сообщения с оперативной информацией о рынке

🔸️Канал новый, подписчиков не хватает

🍁🍍🔗