Исламские финансы сегодня являются одним из самых динамично развивающихся направлений в мировой экономике. Их совокупный объём уже оценивается в триллионы долларов, а темпы расширения зачастую превышают аналогичные показатели традиционных финансовых институтов. В чём причины этой ускоренной динамики, каковы главные драйверы роста и что ожидает отрасль в ближайшие годы?

1. Масштабы и статистика

Аналитические агентства и международные организации указывают, что совокупные активы исламских финансов перевалили за отметку в два-три триллиона долларов. В некоторых сценариях речь идёт даже о более высоких величинах, зависящих от методологии подсчёта. Сюда входят исламские банки, инвестиционные фонды (включая сукук), страховые организации (такафул) и другие шариатские продукты.

Темпы роста активов (CAGR) в исламском секторе могут доходить до 8–10% в год, а в отдельных регионах и того выше. Это привело к тому, что исламские банки всё чаще конкурируют с привычными кредитными институтами, предлагая продукты на базе шариатских контрактах (мурабаха, иджара, мушарака, мудараба) вместо процентных займов.

2. Причины ускоренного развития

- Демографический фактор. Мусульманское население мира растёт, формируя растущий спрос на услуги, соответствующие шариатским нормам.

- Государственная поддержка. Многие мусульманские страны (Малайзия, Саудовская Аравия, ОАЭ) активно продвигают исламский банкинг, создавая льготы и специальные регуляции. Даже в западных государствах (Великобритания, Люксембург) принимаются меры для привлечения исламского капитала.

- Интерес к этичности и устойчивости. Исламские принципы соотносятся с глобальным трендом на ESG и социально ответственное инвестирование, ведь шариатская модель исключает «греховные» отрасли и высокоспекулятивные сделки.

- Относительная устойчивость к кризисам. Запрет на риба (проценты) и ориентация на реальный сектор помогает исламским институтам избегать кредитных «пузырей» и слишком рискованных деривативов.

3. Географические лидеры

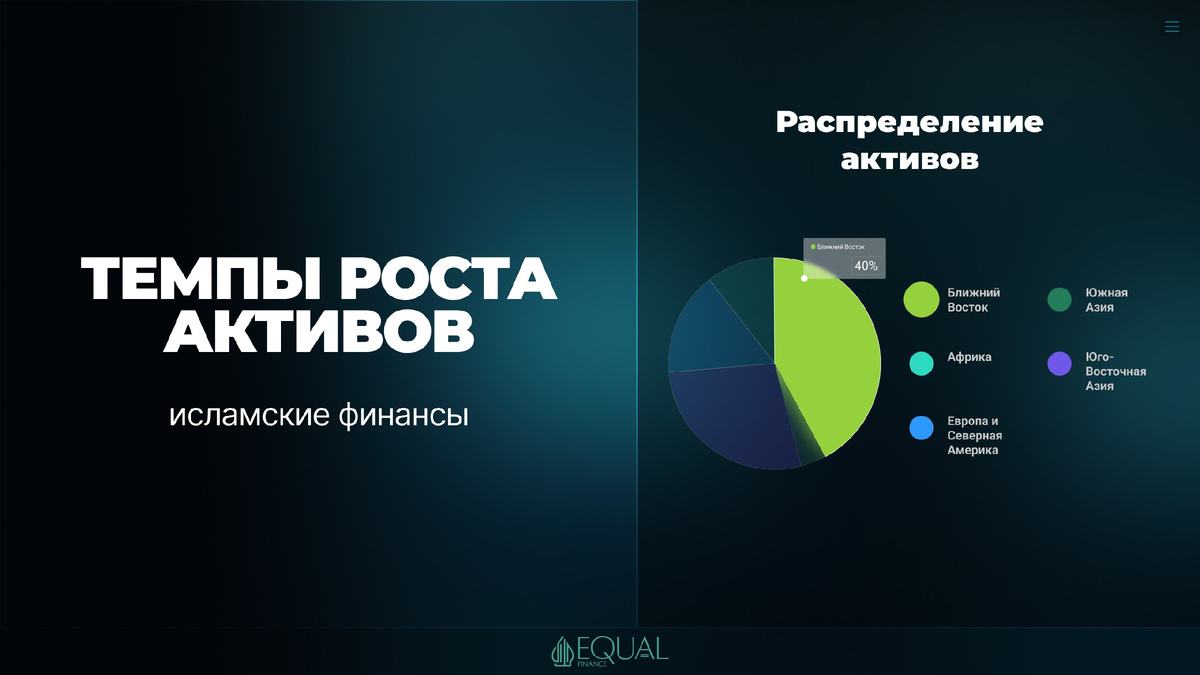

Основная доля активов сосредоточена в странах Персидского залива (GCC) и Юго-Восточной Азии (Малайзия, Индонезия). Саудовская Аравия и ОАЭ лидируют по банковским показателям, а Малайзия — мировой центр по выпуску сукук (шариатские сертификаты).

Растущие рынки: Пакистан и Бангладеш в Южной Азии, Африка (Нигерия, Судан) и даже Европа с Америкой. В Великобритании, к примеру, исламские банки получили полноценное регулирование, а Лондон стал площадкой для листинга исламских ценных бумаг.

4. Ключевые драйверы роста

Рост мусульманского населения. По прогнозам, мусульманская доля в населении мира продолжит увеличиваться, что означает устойчивый запрос на халяльные финансовые продукты.

Восприятие устойчивости. Запрет на риба исключает процентные займы, фокусируясь на участии в реальной прибыли и инвестициях в реальные активы. Это снижает вероятность «пузырей» и спекуляций, укрепляя доверие со стороны инвесторов.

Государственные инициативы. Разработанные регуляторами стандарты (AAOIFI, IFSB) и активная поддержка правительств создают благоприятную среду для исламских институтов и способствуют их международной экспансии.

Интеграция в мировые рынки. Крупные западные банки всё чаще создают «исламские окна», адаптируя продукты к шариатским нормам. Это обеспечивает дополнительный приток капитала и растущее признание исламских финансов как полноценного сектора.

Инновации и финтех. Появляются краудфандинговые и мобильные приложения, соблюдающие шариатские нормы, что облегчает доступ к исламским продуктам широким слоям населения, в том числе за пределами мусульманского мира.

5. Региональные различия

- GCC (Саудовская Аравия, ОАЭ, Кувейт, Катар, Бахрейн). Основная масса активов и штаб-квартиры ведущих банков.

- Юго-Восточная Азия (Малайзия, Индонезия). Сильное развитие за счёт выпусков сукук и наличия крупной мусульманской аудитории.

- Африка (Нигерия, Судан). Потенциал роста за счёт расширения банковской инфраструктуры.

- Европа и Северная Америка. Скромная доля, но положительные тенденции благодаря иностранным инвестициям и диаспоре.

6. Проблемы и барьеры

- Единая стандартизация. Разные школы фикха могут по-разному трактовать шариатские нормы, усложняя разработку глобальных продуктов.

- Недостаток кадров. Необходимы специалисты, хорошо разбирающиеся и в исламском праве, и в финансах.

- Нехватка осведомлённости. Многие клиенты (включая немусульман) плохо понимают особенности исламских финансов, упуская возможные выгоды.

- Правовая база. В некоторых странах исламские операции формально приравниваются к классическим сделкам, что создаёт двойное налогообложение и другие сложности.

7. Перспективы

Прогнозы указывают на дальнейший бурный рост. Крупные мировые институты всё больше ориентируются на ESG и социально ответственное инвестирование, где исламские финансы выглядят особенно привлекательными. Ожидается, что цифровые инновации (блокчейн, смарт-контракты, финтех-платформы) также помогут преодолеть барьеры и снизить транзакционные издержки.

Исследования показывают, что объём активов исламской индустрии может достичь 4–5 трлн долларов уже в ближайшие 5–7 лет. С учётом сохранения высоких темпов роста и активной экспансии на новые рынки такой сценарий кажется реалистичным.

Заключение

Темпы роста активов исламских финансов заметно опережают темпы традиционных рынков, стимулируемые комплексом факторов: ростом мусульманского населения, поддержкой госорганов, интересом к устойчивому финансированию и технологическими прорывами. Несмотря на барьеры (разночтения в шариате, нехватку специалистов, правовые пробелы), перспективы остаются многообещающими. Интерес к исламским банкам и сукук со стороны крупных западных игроков подталкивает индустрию к ещё более высокой скорости развития.

Таким образом, исламские финансы превращаются из локального религиозно-обусловленного феномена в полноценный мировой сегмент, соперничающий с классическим банкингом и предлагающий уникальные возможности для ответственных и этических инвестиций.

📌 Подписывайтесь и читайте полную версию статьи на нашем официальном сайте.

#ИсламскиеФинансы #Экономика #Шариат #Инвестиции #Сукук #Банкинг #ФинТех