В мире бизнеса каждая коммерческая компания стремится к одной главной цели — максимизации прибыли. Это не только основная задача, но и основа для принятия многих стратегических решений. В этом контексте важным инструментом для анализа финансового положения компании является бухгалтерский баланс, который служит своеобразным «снимком» её состояния на определённый момент времени.

Бухгалтерский баланс, или Balance sheet (Statement of financial position), представляет собой отчёт, который показывает, сколько у компании активов и пассивов на конец года. Этот документ является ключевым для понимания финансового здоровья компании и её способности генерировать прибыль.

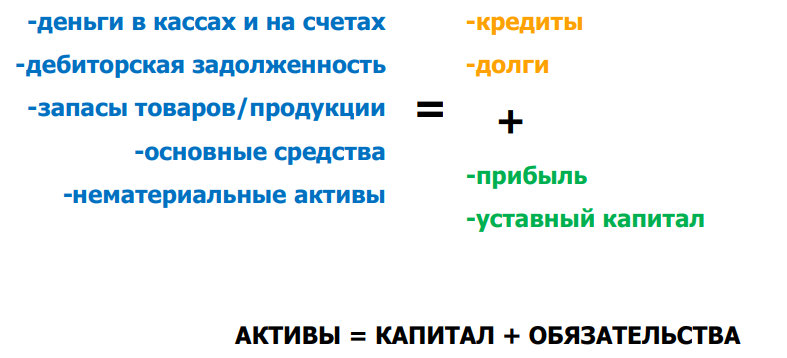

Что такое активы?

Активы — это всё то, что компания использует для зарабатывания прибыли. К ним относятся:

- Здания и сооружения: физические объекты, которые компания использует для ведения бизнеса.

- Запасы материалов: сырьё и товары, которые будут проданы или использованы в производстве.

- Оборудование: машины и инструменты, необходимые для работы.

- Товары на продажу: готовая продукция, ожидающая реализации.

- Остатки на счетах: денежные средства, доступные компании.

- Лицензии и патенты: интеллектуальная собственность, которая может приносить доход.

Что такое пассивы?

Пассивы — это обязательства компании, то есть то, за счёт чего она приобрела свои активы. Они делятся на две основные категории:

- Обязательства: кредиты, займы и долги, которые компания должна выплатить. Это могут быть задолженности перед сотрудниками (зарплата)

Налоговыми органами

Поставщиками - Капитал: денежные средства, вложенные в компанию её акционерами. Капитал включает в себя:Уставный капитал

Нераспределённую прибыль

Выкупленные акции

Различные резервы

Основное уравнение бухгалтерского баланса

Одним из основных принципов бухгалтерского учёта является равенство активов и пассивов. Это можно выразить следующим уравнением:

АКТИВЫ = ОБЯЗАТЕЛЬСТВА + КАПИТАЛ

ASSETS = LIABILITIES + EQUITY

Это уравнение подчеркивает, что все активы компании были приобретены за счёт обязательств или капитала. Таким образом, если вы знаете, сколько у вас активов, вы можете легко определить, сколько у вас обязательств и капитала.

На примере маленькой компании рассмотрим как составляется баланс

Рассмотрим 2 года - 2023 и 2024.

В 2023м году:

1. Владелец внёс уставной капитал 500 000

Владелец внёс 500 000 в кассу наличными. Это наш уставный капитал. У нас появился актив(наличные деньги) и пассив(акционерный капитал)

Равенство Активы = Пассивы соблюдается - равенство должно всегда соблюдаться.

2. Арендовали склад на 2 года за 200 000

Арендуем склад на 2 года за 200 000 рублей, деньги платим наличными, сразу за 2 года.

-платим за услуги, которые ещё не в полной мере нам оказаны(возможен возврат)- например на второй год мы не будем продлевать договор

-аренда – это расход, снижающий прибыль; (на величину аренды уменьшим нашу прибыль)

-пользу от аренды будем получать 2 года;

Списать 200 000 сразу в первый год – не совсем правильно, т.к. большой расход может занизить прибыль за текущий год и завысить – за следующий.

Отражаем уменьшение денег и возникновение актива – предоплаченной аренды.

Т.е. деньги уменьшатся на 200 000 - останется 300 000, и появится новый актив - предоплаченная аренда.

В конце года мы спишем половину аренды, одновременно уменьшив прибыль.

3. Купили книг на продажу на 100 000 (коммерческий кредит)

-мы книжный магазин, поэтому книги для нас – товар на продажу, учитываются как Запасы

-товар получен, но деньги мы заплатим через год, поэтому сейчас у нас возникло обязательство - это пассив

4. Продали четверть книг за 150 000(наличными)

-мы продали товары, за которые получили деньги. Графа деньги в активах увеличилась на 150 000., появилась выручка 150 000.

-компания заработала выручку, появилась себестоимость 25 000

5. Продали четверть книг за 100 000(в кредит)

-мы отгрузили товары, но не получили деньги (уменьшаем активы - запасы уменьшились на 25 000, уменьшаем прибыль на себестоимость)

-компания заработала выручку (100 000), появился новый актив дебиторская задолженность на 100 000р.

6. Заплатили работникам 120 000 зарплаты, 20 000 остались должны

-зарплата уменьшила деньги - мы начислили запрплату, уменьшив прибыль на 140 000руб. Заплатили 120 000, но заплатили не всё

-оставшееся обязательство мы отражаем в отчётности в пассивах 20 000

-зарплата – расход, её начисление уменьшило прибыль

7. Далее год подошёл к концу - Списали аренду за текущий год

-списание аренды производится в конце года (списываем из активов и её же вычитаем из прибыли - отражаем в пассивах)

-предоплаченная аренда помогла нам заработать прибыль

-движения денег не произошло

Итоговый бухгалтерский баланс, который получился за 2023год.

В 2024м году компания:

1. Вернула остаток коммерческого кредита

2. Вернула долг по зарплате

3. Собрала дебиторскую задолженность за 1 год

4. Продала остаток товаров за 150 000 с отсрочкой платежа

5. Заплатила работникам 70 000 зарплаты

6. Получила 150 000 рублей

7. Вернула деньги владельцу, ликвидировалась компанию

1. Выплатили кредит за товары 100 000

-выплата долга уменьшает деньги (уменьшаем актив и пассив на 100 000)

2. Выплатили долг по зарплате 20 000

-выплата происходит наличными

-роста расходов не происходит, т.к. мы признали их в прошлом году

3. Собрали дебиторскую задолженность от покупателя за 1 год

-меняем состав активов

-прибыли нет! Ведь мы заработали её в прошлом году

4. Продали остаток товаров за 250 000(с отсрочкой платежа)

-уменьшили запасы, получили дебит. задолженность

-заработали прибыль, отразили расходы

5. Начислили и выплатили 30 000 работникам

-уменьшаем деньги и прибыль

-обязательство перед работниками не возникает

6. Получили 250 000 рублей от покупателя

-увеличиваем деньги, уменьшаем дебиторскую задолженность

-прибыль признали ранее, на этапе дебиторской задолженности

7. Списали аренду

-исчерпали актив «предоплаченная аренда»

-уменьшили прибыль

8. Вернули деньги акционерам

-выводим наличные на дивиденды, то есть, уменьшаем прибыль

-выводим капитал

Итоговый бухгалтерский баланс, который получился за 2024год.

Заключение

Бухгалтерский баланс — это не просто набор цифр; это важный инструмент, который помогает владельцам бизнеса, инвесторам и аналитикам понять финансовое положение компании. Понимание структуры активов и пассивов позволяет делать обоснованные выводы о прибыльности и устойчивости бизнеса. В конечном итоге, максимизация прибыли — это не только цель, но и результат грамотного управления финансовыми ресурсами. Инвестируйте в знания и понимание финансов, чтобы достигать успеха в бизнесе!