Современный рынок исламских финансов демонстрирует один из самых высоких темпов роста в глобальной финансовой индустрии. Согласно многочисленным исследованиям, совокупный объём исламских финансовых активов уже перевалил за несколько триллионов долларов США. Прирост не останавливается: ежегодно сектор наращивает обороты на 10–15 % или даже выше, что значительно опережает динамику традиционных финансовых инструментов. Стоит разобраться, за счёт чего возникает такой интерес и какие драйверы позволяют исламским финансам укреплять свои позиции во многих странах.

1. Краткая историческая справка

Истоки исламских финансов уходят в VII век, когда пророк Мухаммад (мир ему) сформировал принципы ведения торговли и распределения прибыли. Впрочем, в современном формате первый исламский банк появился лишь в середине XX века. Ключевую роль в разработке концепции и практик сыграли страны Персидского залива, Пакистан и Малайзия. В 1963 году в Египте открылся экспериментальный сберегательный банк (Мит-Гамр), работавший по нормам шариата. Позже в 1970-х годах появились крупные коммерческие шариатские банки, а также Исламский банк развития (IDB). Развитие стандартов учёта и регулирования (AAOIFI, IFSB) дало толчок к выходу на международные рынки.

2. Основные факторы роста

- Демографический потенциал. Численность мусульманского населения продолжает увеличиваться, формируя значительный спрос на «халяльные» финансовые решения.

- Государственная поддержка. В исламских странах власти часто стимулируют банковские учреждения, создавая льготы и регуляторы. В немусульманских государствах (Великобритания, Люксембург) меняют законодательство, чтобы привлечь исламский капитал.

- Интерес к этичным инвестициям. Исламские финансы во многом совпадают с принципами ESG, так как не допускают слишком спекулятивные сделки и инвестируют в реальные активы.

- Устойчивость к кризисам. Шариатский подход предполагает избежание высокорискованных операций, не подкреплённых реальными ценностями. Это смягчает воздействие мировых потрясений.

3. Географическая структура рынка

- Ближний Восток и Северная Африка (MENA). Страны Совета сотрудничества арабских государств Персидского залива (GCC) концентрируют львиную долю исламских активов. К примеру, Саудовская Аравия и ОАЭ лидируют по банковским показателям, а Дубай известен выпуском сукук.

- Юго-Восточная Азия. Малайзия считается одним из мировых центров шариатского банкинга и сертификации сукук, а Индонезия, имеющая крупнейшее мусульманское население, активно наращивает шариатское финансирование.

- Южная Азия. Пакистан и Бангладеш ведут политику исламизации своих банковских систем, развивая как государственные, так и частные институты.

- Европа. Великобритания признала шариатские банки официально, а Лондон стал важной площадкой для листинга сукук. Люксембург и Германия тоже присматриваются к выпуску «халяльных» инструментов.

- Россия и СНГ. Россия, Казахстан и Киргизия внедряют пилотные проекты исламского банкинга, но процесс идёт неспешно из-за отсутствия полного правового признания шариатских сделок.

4. Структура исламских финансов

- Исламские банки. На их долю приходится 70–80 % всех активов в секторе. Основные контракты — мурабаха (торговля с наценкой), иджара (аренда с выкупом), мушарака (долевое партнёрство) и мудараба (доверительное управление).

- Сукук. Это исламские сертификаты, заменяющие облигации, но привязанные к реальному активу или доле в доходе. Выпуски сукук в целом мире достигают сотен миллиардов долларов, и спрос продолжает расти.

- Такафул (исламское страхование). Здесь участники объединяют средства в общий пул, а операторы получают плату за управление, не беря на себя риски традиционных страховщиков.

- Инвестиционные фонды. Взаимные и венчурные фонды вкладывают средства в проекты, которые не противоречат шариатским запретам (алкоголь, табак, азартные игры и т. д.).

5. Статистика и основные тенденции

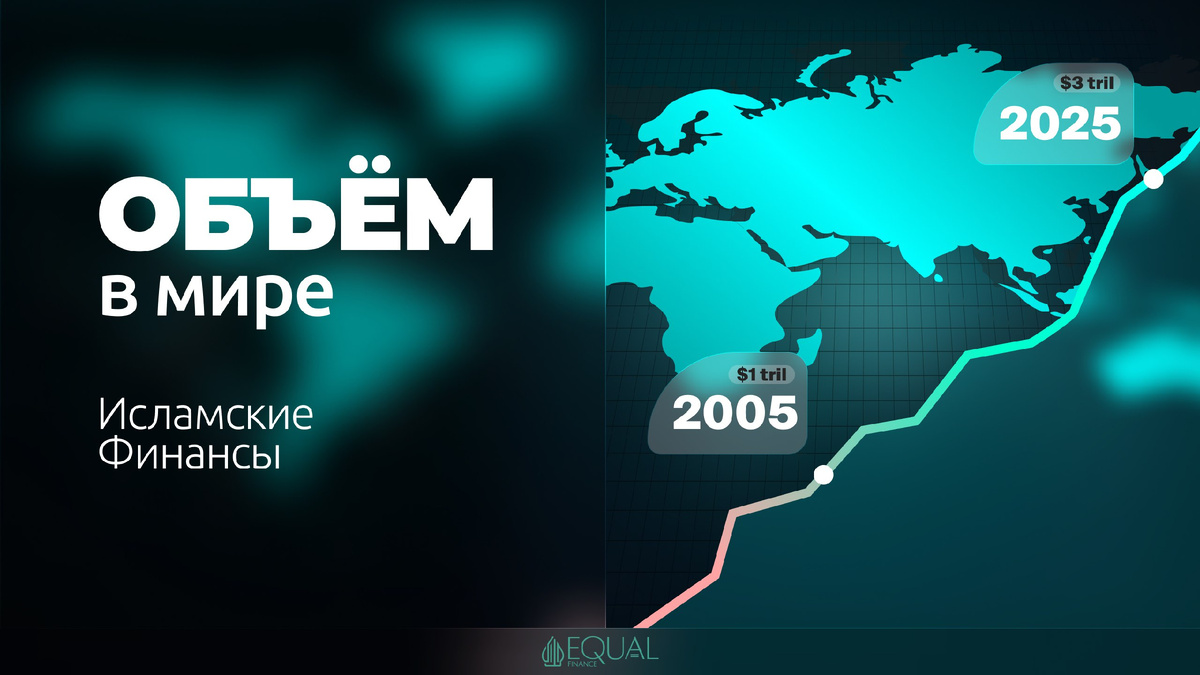

Исследования показывают, что объём исламских финансов уже достиг 2–3 трлн долларов и может превысить 4–5 трлн в течение следующих 5–7 лет. Одной из главных движущих сил остаётся сукук, обеспечивающий финансирование огромных проектов в инфраструктуре и энергетике. Кроме того, розничные продукты (ипотека, такафул и т. д.) получают всё более широкое признание. Онлайн-сервисы и мобильные приложения снижают барьеры для частных инвесторов, позволяя им вкладываться в халяльные активы с минимальными издержками.

6. Проблемы и вызовы

- Регуляторная неоднородность. Разные мазхабы по-своему трактуют шариатские нормы, и от этого страдает трансграничная унификация.

- Нехватка специалистов. Необходимы кадры, разбирающиеся в религиозных предписаниях, экономике и юриспруденции сразу.

- Информационная незнакомость. Многие потенциальные клиенты (не только мусульмане) не подозревают о преимуществах этой модели.

- Высокие транзакционные издержки. Иногда построение структуры по принципам шариата требует большого количества юристов и консультантов.

7. Перспективы развития

Дальнейший рост исламских финансов тесно связан с популярностью ESG, которая усиливает спрос на инструменты с этическим фоном. Развитие AAOIFI и IFSB повышает прозрачность и стандартизацию. Цифровизация, включающая блокчейн и финтех, помогает сделать шариатские продукты более доступными и недорогими. Ожидается, что с ростом мусульманского населения и желанием людей инвестировать в реальные активы сектор исламских финансов продолжит укреплять позиции.

Заключение

Сегодня объём исламских финансов на планете уже исчисляется триллионами долларов, причём темпы расширения сектора в разы опережают динамику классических рынков. Причина кроется не только в религиозных факторах, но и в востребованности ответственных, прозрачных и устойчивых финансовых схем. Ориентация на реальные активы, отказ от чистой спекуляции и справедливое распределение рисков делают этот сектор привлекательным для самых разных инвесторов, в том числе не исповедующих ислам. В перспективе исламские финансы способны стать одним из столпов ответственной экономики будущего, опираясь на сбалансированный рост и соблюдение принципов шариата.

📌 Подписывайтесь и читайте оригинальную статью в блоге нашего официального сайта.

#ИсламскиеФинансы #Шариат #Сукук #Банкинг #Экономика #Инвестиции #ESG