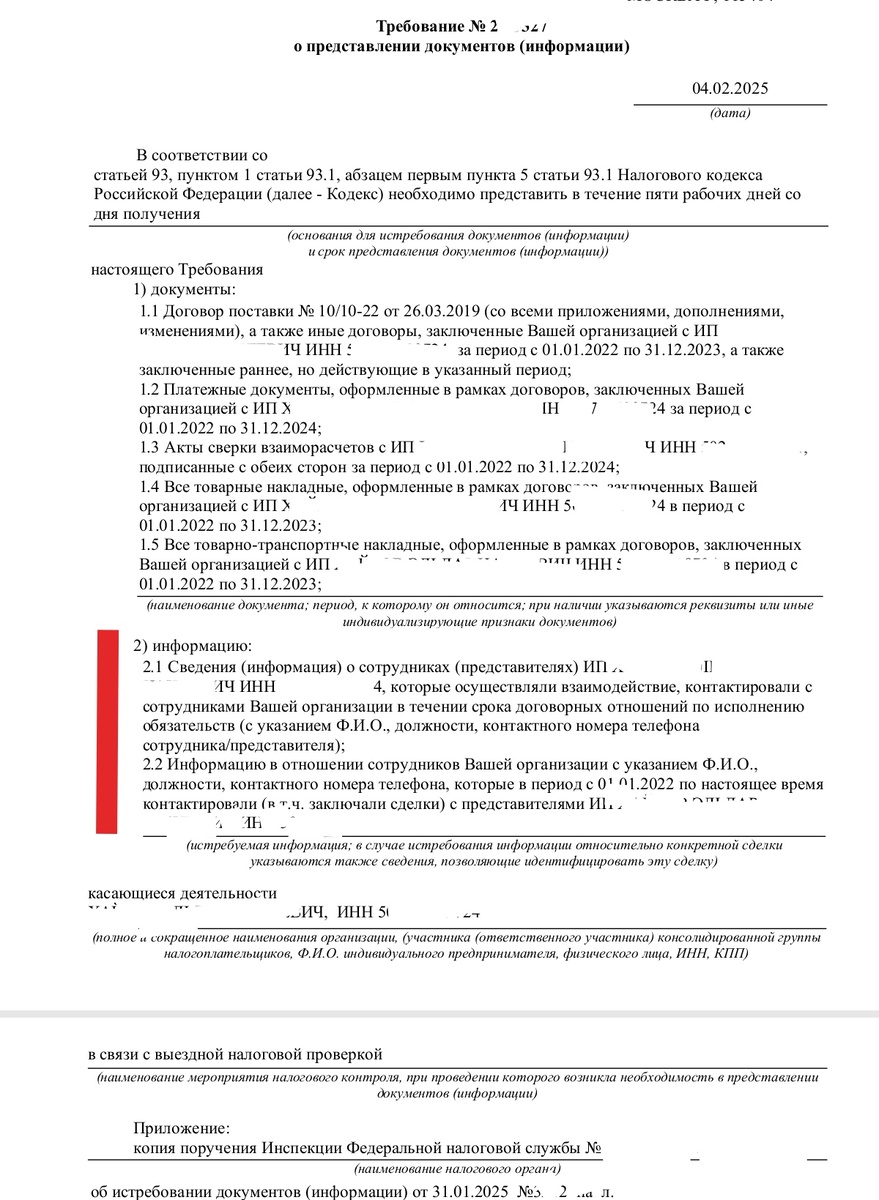

Конечно же, речь о пунктах, где запрашиваются сведения о сотрудниках, которые осуществляли взаимодействие (контактировали) друг с другом со стороны заказчика и подрядчика.

В требовании на фото - это пункты 2.1, 2.2.

Чем они вредны?

1. Информация о сотрудниках контрагента, которые взаимодействовали с Вашими сотрудниками

Если Вы предоставите такую информацию без согласования с контрагентом ("А чего такого, там же Миша-менеджер всегда с нами работает"), то можете очень сильно его подставить. Например, в случае, если этот Миша официально не оформлен у Вашего контрагента как сотрудник. А если это не только Миша, но и Маша, Катя, Женя, то сумма доначислений зарплатных налогов уже может стать для вашего партнёра весьма кругленькой. Конечно, он нехороший человек-редиска, что нарушает законодательство. Но вряд ли вы хотите быть главным героем, который прольёт свет на эту историю, поэтому такую информацию лучше никогда и никуда не предоставлять. Тем более, что никакой обязанности такую информацию собирать и хранить у компании нет (а значит, оштрафовать за ее непредоставление нельзя). Есть договор и официальные документы по сделке - там указаны все официальные ответственные лица. Этого вполне достаточно.

2. Информация о ваших сотрудниках, которые взаимодействовали с контрагентом

Тоже может стать бомбой замедленного действия. Причем уже больше для вашей собственной компании, чем для контрагента.

Например, в данном случае требование направлено инспекцией контрагента - то есть, запрошенная информация нужна ей. Но направлено оно через вашу инспекцию, а значит, вся передаваемая информация сохранится и в вашей родной инспекции. И если вы положите в ответ контакты ваших сотрудников, то когда-нибудь, через несколько лет, когда эти сотрудники могут уже давно перестать быть вашими сотрудниками (в том числе, поссориться, обидеться, не очень хорошо расстаться), а у вашей компании как раз начнётся налоговая проверка, инспекция очень даже сможет обратиться к ним за информацией по вашей деятельности. Что они там вспомнят и наговорят перепутают или наврут специально, неизвестно даже старику Хоттабычу.

Поэтому по всей этой информации ответ может быть всегда один - взаимодействовали между собой те люди, которые указаны в первичных документах и договоре. Просто и со вкусом🍒

Этим и десятками других лайфхаков, позволяющих не предоставлять лишнюю информацию по требованиям без нехороших последствий, давно пользуются все наши подписчики, у которых есть Книга "Секреты мастерства ответов на требования". Если у вас вдруг ее нет, то подумайте о том, чтобы стать обладателем одного из последних экземпляров прямо сейчас (ибо их осталось уже совсем немного😉)