Бурный рост и резкое торможение

2024 год может стать последним позитивным годом для российского авторынка и строительной отрасли. Автокредиты и ипотека долгое время двигали спрос, но что теперь?

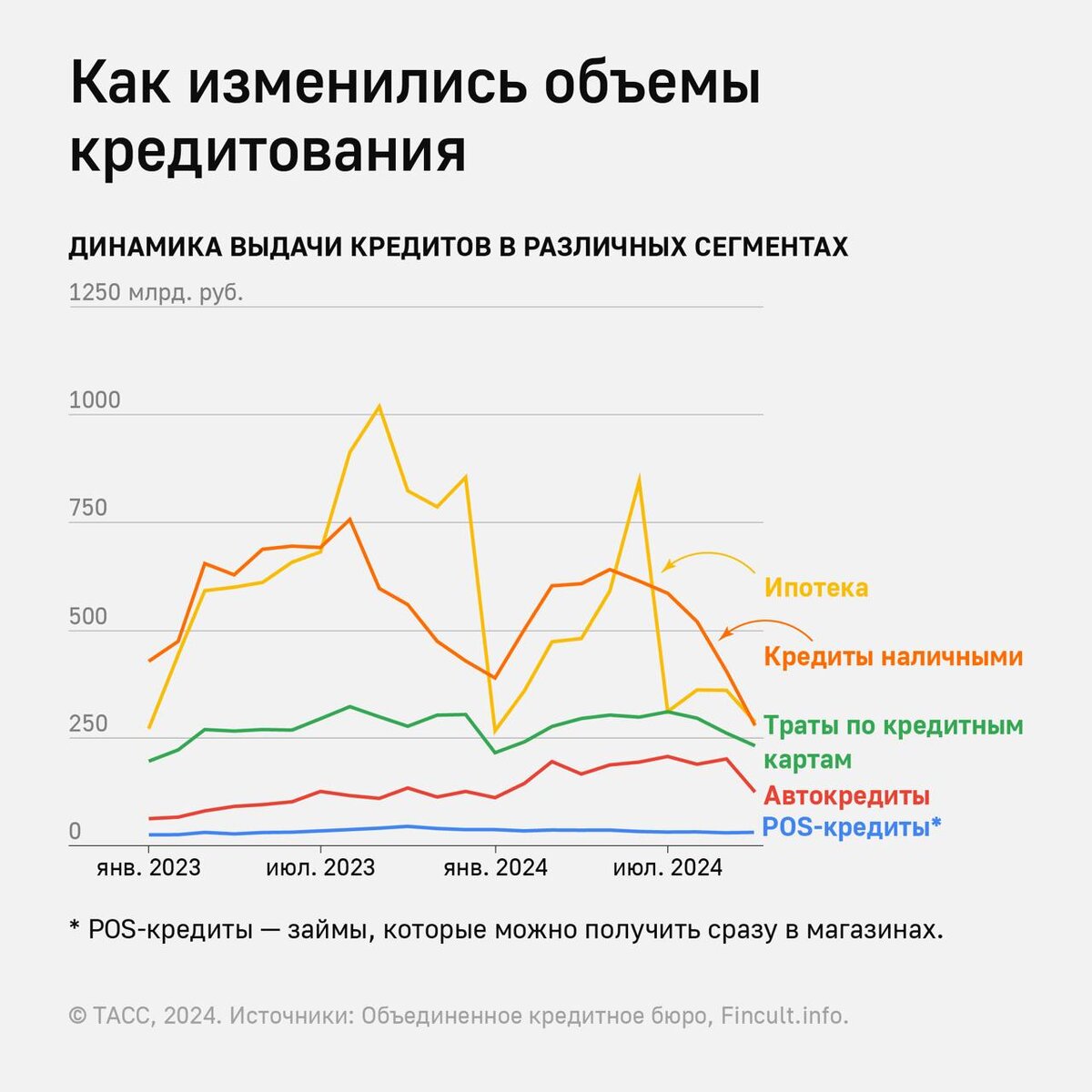

Согласно данным Минпромторга, российский рынок новых автомобилей в 2024 году вырос на 39% и достиг 1,84 млн проданных машин. Казалось бы, позитивная динамика, но тенденция говорит об обратном. В июле ипотека, бывшая долгие годы лидером кредитования, рухнула в 3 раза, а в некоторых регионах – в 10 раз! С автокредитами падение не столь катастрофично, но оно есть. И проблема не только в ставке ЦБ.

Ипотека: проблема глубже, чем кажется

Застройщики столкнулись с тем, что банки не готовы выдавать проектное финансирование на прежних условиях. Дорого. Очень дорого. Рефинансирование стало почти невозможным.

Ключевые ипотечные программы сворачиваются, что автоматически ведет к кризису в строительстве. В сегменте новостроек ситуация особенно тяжелая. Единственный луч света – «семейная ипотека», которая может занять до 60% всех выдач. Но этого недостаточно.

Авторынок: ещё держится, но надолго ли?

Почему автокредиты не рухнули так же, как ипотека? Всё просто: отложенный спрос. Люди ждали, копили, откладывали покупку авто. В 2024 году они наконец решились, особенно с учетом того, что с 2025 года вводятся новые пошлины. Но хватит ли запаса прочности у авторынка? Вопрос остаётся открытым.

И есть ещё одна проблема: качественные изменения рынка. Пока российские автопроизводители надеются на госпрограммы, китайские концерны используют гибкие маркетинговые инструменты, повышая лояльность клиентов и компенсируя влияние высокой ставки. «АвтоВАЗ» рискует потерять значительную долю рынка, если не пересмотрит стратегию.

Что делать в новых условиях?

Маркетинг уже не может быть прежним. Старые методы стимулирования спроса больше не работают. Ключевые решения:

- Подписка на авто как альтернатива владению. Пока этот формат не прижился в России, но в условиях высоких ставок и неопределённости может стать осознанным выбором для части потребителей.

- В сегменте авто до 2 млн рублей – ожидание новых кредитных программ от «АвтоВАЗа».

- В сегменте 2–3 млн рублей (30% всех продаж новых авто) – появление новых кроссоверов от «АвтоВАЗа» и усиление локализации китайских брендов.

- Гибридные схемы финансирования в недвижимости – застройщики сами становятся кредиторами.

Маркетинг в новых реалиях

Программы по информированию «в лоб» перестают работать. Требуется более тонкая настройка воронки продаж и системная работа с репутацией брендов. Именно это остаётся слабым местом как у китайских, так и у отечественных производителей. Китайские автоконцерны не хотят вкладываться в репутацию – их интересуют только быстрые продажи. В то же время российские бренды даже не умеют грамотно выстраивать репутационные стратегии. Без качественного маркетинга они теряют позиции.

Андрей Ломтев, директор агентства August Digital, комментирует:

"Сегодня недостаточно просто рекламировать автомобили или квартиры. Клиенту нужна история, ценность, уверенность в завтрашнем дне. Цифровые стратегии должны работать комплексно, на всех этапах пути клиента – от первого контакта до момента покупки и дальнейшего сопровождения. Без этого удержание спроса становится невозможным."

Заключение

Рынки автокредитования и ипотеки переживают серьёзную трансформацию. Те, кто адаптируется быстрее, получат выгоду. Агентство August Digital помогает автомобильным и строительным компаниям выстраивать эффективные маркетинговые стратегии, чтобы удерживать клиентов даже в условиях высокой ставки ЦБ. Подробнее: August Digital.

#авторынок #ипотека #автокредиты #рынок2024 #AugustDigital #маркетинг #строительство #новостройки #АвтоВАЗ #BYD #Chery #китайскиеавто